打开APP

1

风电机组的大型化趋势

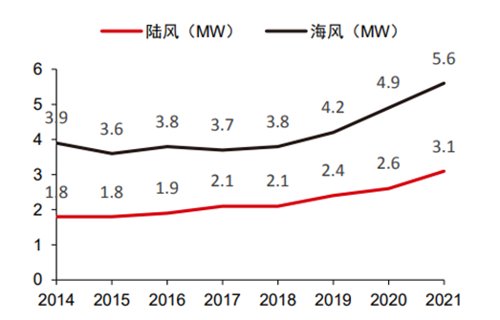

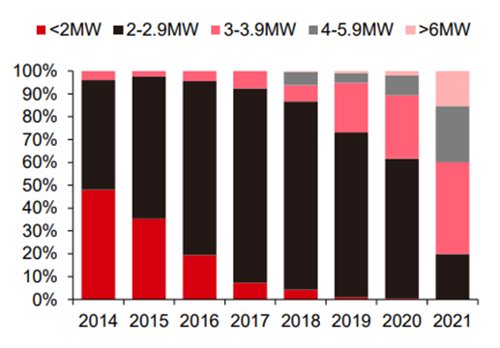

随着补贴退坡,风电行业逐渐进入平价时代,风电产业链面临快速降本的压力,而风机大型化是其中最有效的降本路径。一方面,大型化风机可以带来单位零部件用量的下降,另一方面,大型化风机同时摊薄了塔筒、塔桩等基建成本及其它配套和运维成本。此外,大功率风机可以增加有效发电量,使得风机的整体利用率更高。据IRENA的数据,2020年全球陆上风电、海上风电LCOE(度电成本)分别同比下降13%和9%,其核心驱动力在于风机大型化带来均摊机组的固定成本、运维成本的下降。从近几年国内新增陆上风机及海上风机的平均功率看,2018年以来,风机的大型化进展加速,大兆瓦风机的渗透率不断提高,2021年陆上风机及海上风机的平均功率分别达到3.1MW、5.6MW。从2022年已有的装机数据看,海上风机大型化尤为明显,以6-8MW风机为主。未来,随着陆上低风速区域进一步开发,以及海风项目向深海领域的拓展,风电机组的大型化趋势或将继续演绎。

2014-2021年中国新增陆风和海风机组平均单机容量

2014-2021年国内风电新增装机功率结构

数据来源:CWEA,中信证券研究部,嘉合基金

2

碳纤维材料在大兆瓦风机叶片中的性价比优势明显

目前风电叶片的主要承力材料为玻璃纤维,随着叶片的大型化,对于叶片材料的轻量化和强度、刚度等性能指标要求进一步提高,碳纤维成为目前满足风电叶片轻量化及强度和刚度要求的最佳材料。性能指标方面,碳纤维模量、强度等性能优于玻璃纤维,且单位体积下重量轻30%以上。以T300型碳纤维为例,其强度和模量分别为350Mpa、230Gpa,密度为1.76 g/cm3,而风电用的高强高模玻璃纤维强度和模量分别为280Mpa,86Gpa,密度为2.5-2.7 g/cm3。当然碳纤维的单价远高于玻璃纤维,根据百川盈孚11月最新数据,目前风电用T300碳纤维单价为13-14万/吨,玻璃纤维为1-1.2万/吨,价格相差10倍以上。过去高成本限制了碳纤维材料在风电叶片领域的大规模应用,但在大型风电叶片中,碳纤维复材叶片减重带来的综合效益大于其材料成本的上升,碳纤维维替代优势明显。2013年,中国复合材料集团做过相关研究,当叶片长度为90m时,在主梁和外壳中使用玻纤复材和碳纤复材的材料成本基本持平,而碳纤复材叶片可以实现减重55%,其在运输、吊装、维护及寿命周期上的综合成本具有较大优势。

风电叶片各类型材料成本的比较

数据来源:中国复合材料集团有限公司,嘉合基金

3

未来技术进步带来降本,渗透率将逐步提升

目前,碳纤维在大兆瓦的海上风机叶片中已经初步实现规模应用,未来在风电叶片等领域渗透率的进一步提升仍需依赖于成本的下降。目前来看,降本的方向主要集中在复材环节工艺、碳纤维生产工艺以及大丝束技术进一步突破。复材环节工艺方面,使用拉挤板工艺替代原来的真空注灌方式生产风电叶片能较大程度减少碳纤维用量从而减少整体成本,将拉挤板工艺使用在风电叶片是Vestas的专利,该专利于2022年7月到期,后续拉挤工艺在国内风电叶片厂商的推广将使得风电叶片上碳纤维使用成本加速下降。碳纤维生产工艺中的降本重点在于提高原丝到碳丝的转化率,目前国内碳纤维厂商的平均转化率水平为50%,即2吨原丝转化为1吨碳丝,而该值的理论值为74%,由于原丝占据碳纤维的主要成本,未来技术的突破带动该值的提升将显著促进成本下降。此外,丝束的大型化技术也是重点的降本手段,目前用于风电的24/25k碳纤维价格约13-14万/吨,48/50k碳纤维价格约12-13万/吨,大型化丝束成本更低,从而将带动整体售价的降低。

本文作者:嘉合基金权益研究部 王欣艳

内容仅供参考,不构成投资建议,市场有风险,投资需谨慎。

2022-12-29 01: 01

2022-12-29 01: 01

2022-12-29 01: 00

2022-12-29 00: 59

2022-12-29 00: 58

2022-12-29 00: 58