打开APP

本文作者

席玉 | 投资经理

广发基金资产配置部

清华大学理学硕士,具备6年以上基金研究经验,擅长通过量化方法分析底层资产和挖掘基金的收益来源,主要负责基金和定量化策略研究。

2022年的最后一个交易日已经拉上帷幕,回顾这一年,我们经历了美联储加息、俄乌政治冲突,经历了疫情蔓延、地产调控,经历了股市几轮调整,还经历了债市两年内最大的跌幅……

沉舟侧畔千帆过,病树前头万木春。

这一年对大多数投资者来说都不容易,但站在新旧交替之际,你或许也想知道,2023年过年会有“开门红”吗?市场到达相对低位之后,后续表现如何?欢迎打开本周Q&A。

01

步入2023年,会有春季躁动吗?

春季躁动,通常是指股市在每年春节前后可能会出现的一波上涨行情。

本质上它是日历效应的一种,即股票价格与特定日期相联系的非正常收益、非正常波动。

(1)一季度往往流动性相对宽松

由于很多企业在年底时结账回款,上班族在年底领取年终奖,春季大概是一年中居民可使用的财富较多的时候。

(2)上市公司披露财报以及重要会议,或令市场产生政策预期

每年1~3月均处在信息密集期,上市公司陆续披露业绩报告,上一年会议定调的经济工作也将初步开展,全国两会也多在每年3月份召开。

多种因素互相叠加,共同推动着投资者情绪提高,市场预期转好,股价也存在阶段性上涨的可能。

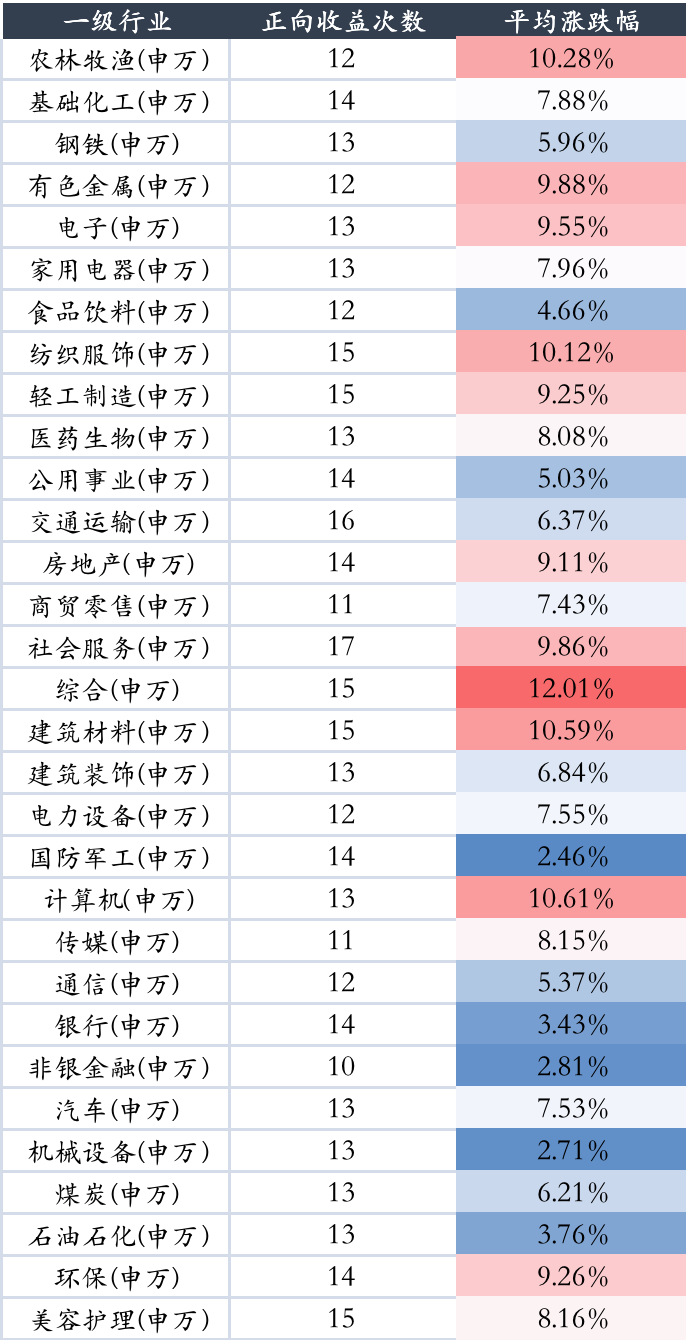

回溯2000年以来的数据,A股岁末年初的春季躁动行情确实存在一定的统计规律。

据统计,31个申万一级行业在一季度的平均涨跌幅均大于0,并且绝大多数行业获得正向收益的次数超过半数。因此,春季行情具有一定的参考价值。

表:2000年以来各行业一季度表现

数据来源:Wind,2000/1/1-2022/3/31,申万一级行业指数收益率,指数过往收益不代表未来收益

需要注意的是,虽然春季躁动行情存在,但强势行业的轮动也十分明显,行情能够持续的行业是相对较少的:

(1)历史表现较好的行业

在过去23年中,社会服务行业有17年都在一季度斩获了正收益;计算机行业的平均涨幅为10.61%,更在2015年一季度上涨78.65%,是阶段性相对表现较为突出的行业。

(2)历史表现较差的行业

非银金融行业一季度实现正向收益的次数最少,仅10次;国防军工行业一季度的平均涨幅最低,为2.46%。

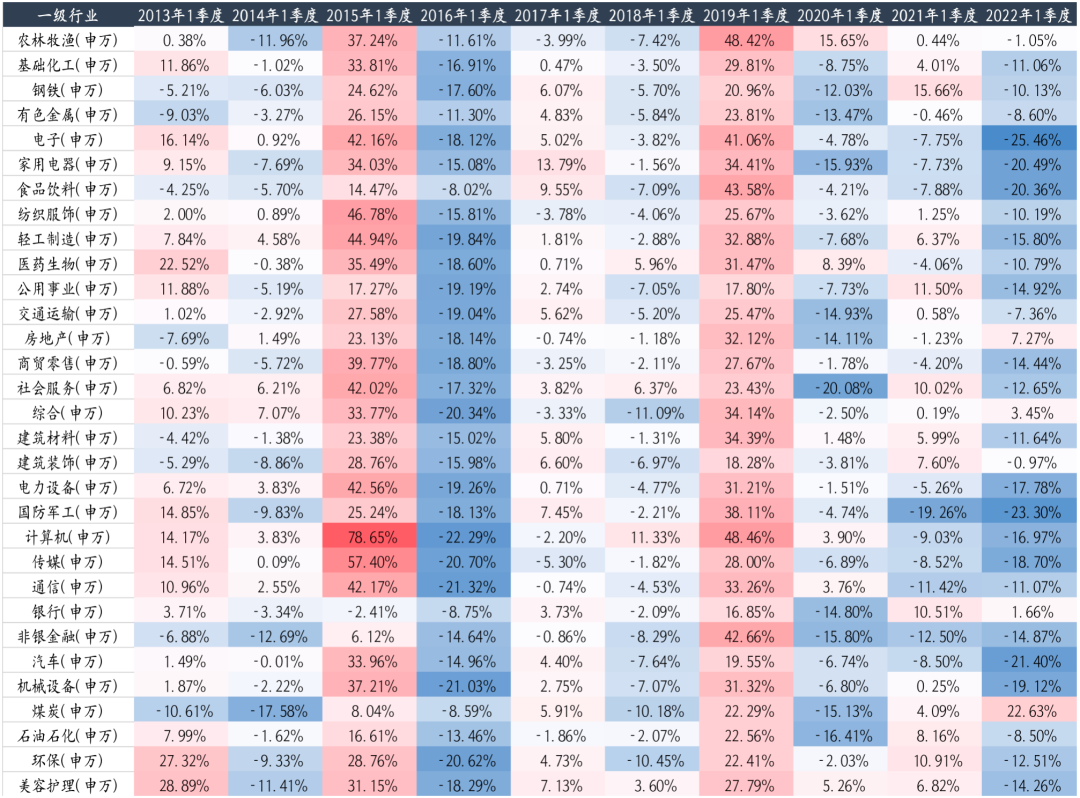

而从近十年的数据来看,尽管多数年份里行业指数涨跌互现,但我们更建议大家从基本面的角度出发,关注整个权益市场的整体环境。

比如,2016年Q1所有行业指数收益为负,2019年Q1所有行业指数收益为正。

表:近十年各行业一季度表现

(点击可查看大图)

数据来源:Wind,2013/1/1-2022/3/31,申万一级行业指数收益率,指数过往收益不代表未来收益

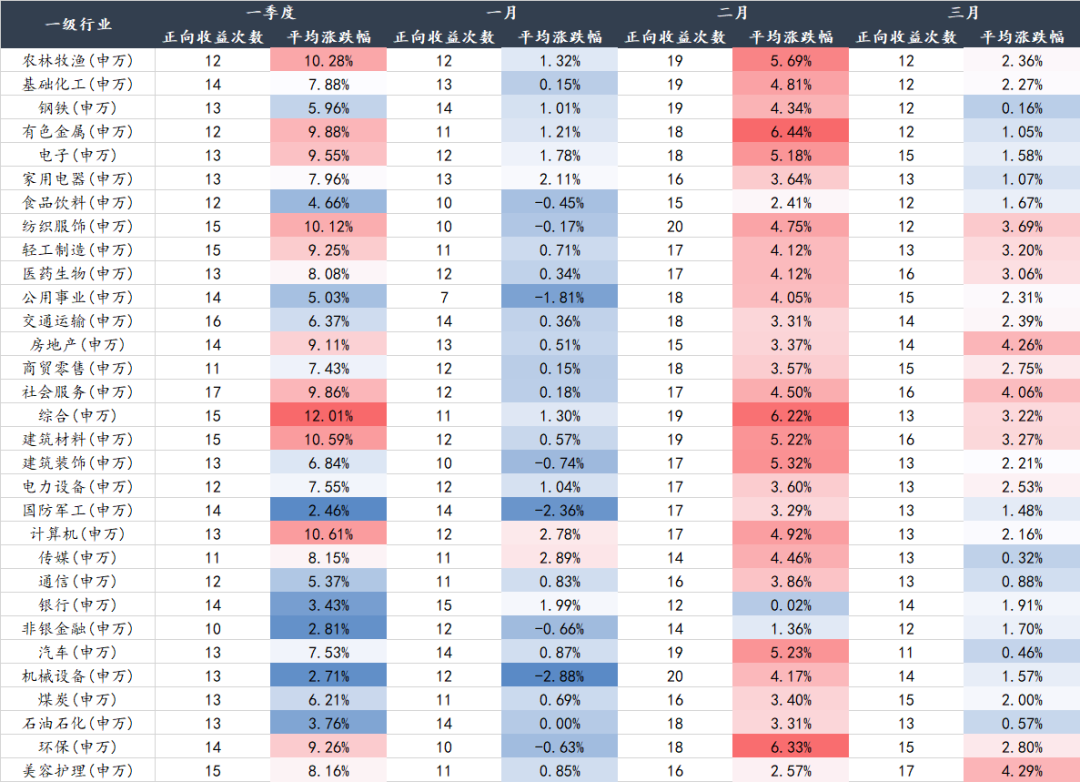

按月份来看,股市历史表现的排序为2月>3月>1月。统计过去23年的一级行业指数收益率,2月期间,行业实现正向收益的次数和平均涨跌幅更好。

表:历史行业指数在各时间区间内表现

(点击可查看大图)

数据来源:Wind,2000/1/1-2022/3/31,申万一级行业指数收益率,指数过往收益不代表未来收益

月有阴晴圆缺,市场有涨有跌。回顾2022年,A股是跌多涨少的,特别是4月和10月连续下跌带来的心痛,让很多小伙伴都还历历在目。

每一次深蹲都是为了更好地起跳,接下来我们一起来看看,A股在下跌到“历史大底”之后都有何表现。

02

“历史大底”之后,市场表现如何?

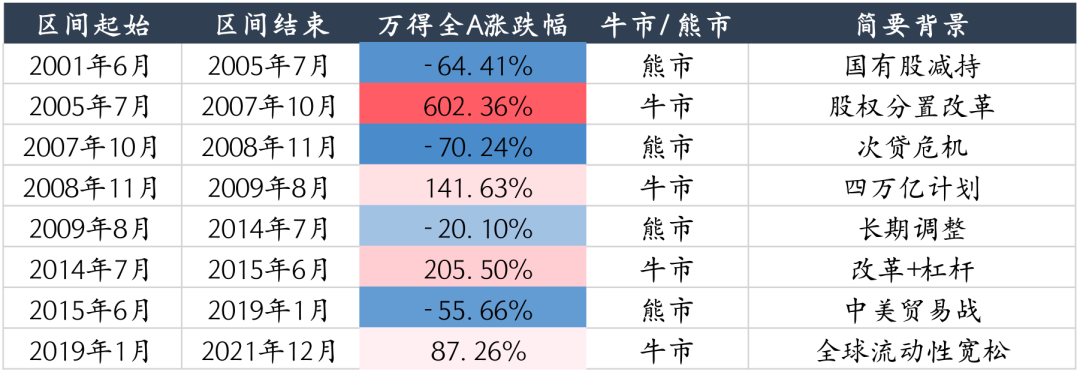

过去20多年间,万得全A指数呈现了持续上行的趋势,但其中也出现过多次大幅波动,历史行情整体呈现出“牛短熊长”的特征。

简单划分一下,A股主要经历过以下几轮牛市与熊市:

表:A股牛熊时间区间

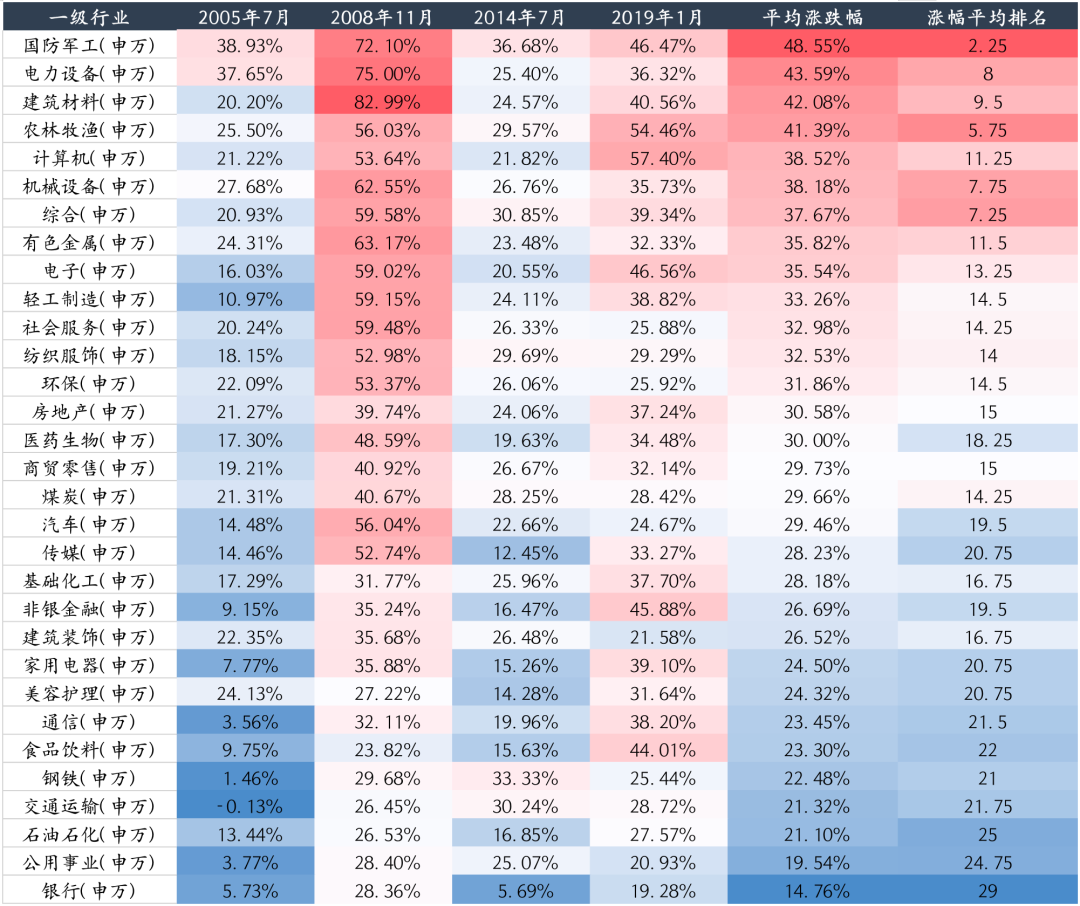

在2005年7月18日、2008年11月4日、2015年9月15日、2019年1月2日这4个交易日,A股都经过了40%以上的回调幅度,并开始见底回升。因此,我们将这些日期的指数收盘价点位称为“历史大底”。

根据“见底”后三个月维度的统计数据来看,表现较好的行业可以大致分为两类:

(1)受益于流动性改善的成长类行业,如国防军工、电力设备、计算机、机械设备、电子等;

(2)受益于政策环境改善的周期类行业,如建筑材料、农林牧渔、有色金属等。

图:“历史大底”后三个月各行业表现

(点击可查看大图)

数据来源:Wind,数据统计区间分别为2005/7/18-2005/10/18、2008/11/4-2009/2/4、2014/7/10-2014/10/10、2019/1/2-2019/4/2

历史数据并不能代表未来,每一次历史底部的形成和行情开启的原因都是复杂且不尽相同的,但我们可以通过复盘这4次“大底”更好地理解市场:

(1)第一次触底反弹:2005年7月

2005年股权分置改革的启动,焕发了各类机构投资者的投资热情,在出口创汇和结售汇制度的作用下,资金快速进入了A股市场。流动性推高了市场的风险偏好,也带来了一波波澜壮阔的牛市行情。

在2005年7月之后的三个月内,涨幅最高的是国防军工、电力设备等成长股,交通运输、钢铁等行业则表现一般。

(2)第二次触底反弹:2008年11月

2007年,美国的次贷危机波及了全球资本市场;2018年的四万亿投资政策和十大产业振兴规划等政策刺激,使得A股在下跌一年后“深V反转”。

全A指数在九个月内上涨超过140%,受益于四万亿投资政策的建材行业在三个月内上涨82.99%。

(3)第三次触底反弹:2014年7月

2009年以后,A股开启了长达5年以震荡和下跌为主的行情。直至2012年,维稳政策陆续出台,政策底、市场底先后得以确立。

在流动性宽松的背景下,不到一年时间,全A指数上涨超200%,国防军工、钢铁和交运行业在三个月内上涨相对突出。

(4)第四次触底反弹:2019年1月

2018年,A股出现了几乎单边下行的走势,权益市场面临着基本面、流动性、风险偏好的“Triple Kill”。

2019年初,随着中美贸易战发出结束信号、春季资金充裕,春季躁动行情开启,得益于科创板的适时推出和猪价的趋势性上涨,三个月内计算机、农林牧渔、电子板块分别上涨57.40%、54.46%和46.56%。

通过历史回溯可见,几次“历史大底”的成因复杂,不仅受到前期市场经济、海外影响等多方面的作用,也依赖于利好政策出台与提振市场信心的全过程。

因此,大家在回顾历史时不能只关注结果,否则可能会“刻舟求剑”哦~

最后,我们想说:

无论你正在期待“春季躁动”的来临,还是相信市场正处于长期相对的低位区间,都希望你能用发展的眼光辩证看待,毕竟历史虽会不断地重演,但决不会简单地重复。

希望2022年的耐心守候,是我们为未来的果实埋下的种子,请你与我们一起同行,等待时光酿酒,岁月回甘。

风险提示:广发基金本着勤勉尽责、诚实守信、投资者利益优先的原则开展基金投顾业务,但并不保证各投顾组合一定盈利,也不保证最低收益。投资者参与基金投顾业务,存在本金亏损的风险。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。基金投顾业务项下各投资组合策略的业绩仅代表过往业绩,不预示未来的业绩表现,为其他投资者创造的收益也不构成业务表现的保证。因基金投资顾问业务尚处于试点阶段,存在因基金投顾机构的试点资格被取消不能继续提供服务的风险。投资前请认真阅读投顾协议、策略说明书等法律文件,充分了解投顾业务详情及风险特征,选择适合自身的组合策略,投资须谨慎。

2022-12-30 18: 10

2022-12-30 15: 05

2022-12-30 08: 00

2022-12-29 21: 16

2022-12-29 21: 15

2022-12-29 21: 14