打开APP

市

场

展

望

短期来看,市场总体上涨、趋于平稳,创业板反弹,新冠特效药概念板块下跌。中期来看,国内宏观流动性或将继续维持宽松,美债这一压制因素有望缓解,疫情放开之下基本面短期遭受冲击,长期仍保持乐观,行业盈利能力强和政策导向利好的板块将是中长期市场有相对收益的方向,尤其是经过调整后估值相对合理的行业和个股。长期看A股表现更多会来自基本面业绩驱动。

债券或进入新的震荡期

短期来看,本轮债市回调风波的起点是疫情防控优化、地产政策放松、资金面收敛,加之利率和利差达到2002年以来极值水平,导致债市走弱。而理财等净值下跌引发赎回担忧,加上银行自营年底考核压力,出现净值下跌-赎回-抛售债券-净值下跌循环。从中长期来看,虽然地产政策密集出台,但政策发布-全面落实-预期改善-循环打通的时滞依然较长,基本面依然面临弱修复+强政策组合,经济向上的中期趋势明确,但中间过程可能不乏反复,决定了利率中枢抬升之后预计进入新的震荡期。

市

场

回

顾

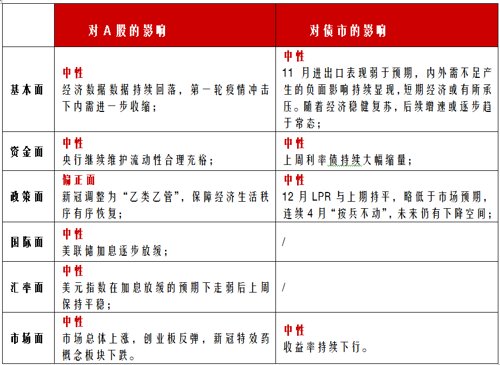

经济面

第一轮疫情冲击下内需进一步收缩

受国内疫情影响,11月国内经济持续回落。

疫情政策放松后第一轮疫情从核心城市快速向全国蔓延,打乱正常生产生活节奏。短期看,第一波疫情冲击在部分核心城市即将达峰,短期疫情冲击较大。预计春节后,生产生活逐步趋于平稳,正式开启复苏。

资金面

央行继续维护流动性合理充裕

央行维护流动性平稳。央行上周进行7天期9440亿元和14天期700亿元逆回购操作,因上周有390亿元逆回购到期,当周实现净投放9750亿元。

政策面

保障经济生活秩序有序恢复

国际面

美联储加息逐步放缓

上周美国公布11月通胀数据,CPI与核心CPI同步回落,且下行幅度再超市场预期。与此同时,美联储12月如期加息50bp,并大幅下调经济预测,需求回落预期再度强化。美联储主席鲍威尔也表示“坚定地致力于将通胀率恢复至2%的目标,在确信美国通胀率向2%靠拢之前不会降息”,美联储整体表态依旧偏鹰。

汇率面

美元指数保持平稳

美元指数在加息放缓的预期下走弱后上周保持平稳。截至12月29日,美元兑人民币即期汇率报收6.9582,美元兑离岸人民币汇率报收6.9744,上周(12月21日)二者分别报收6.9820和6.9862。

市场面

市场总体上涨

市场总体上涨,创业板反弹。上周,A股调整。具体来看,上周上证综指、沪深300、创业板指涨跌幅分别为0.17%、0.68%、1.98%。

注:文中所述的近一周为2022年12月22日至12月29日,数据来源Wind、同花顺。

风险提示

报告仅供参考,不构成任何投资建议或承诺。本材料非基金宣传推介材料,亦不构成任何法律文件。若本材料转载第三方报告或资料,转载内容仅代表该第三方观点,不代表本公司立场。本报告版权归凯石基金管理有限公司所有,未获得本公司事先书面授权,任何人不得对本报告内容进行任何形式的发布、复制。如引用、刊发,需注明出处为“凯石基金管理有限公司”,且不得对本报告中的任何内容进行有违原意的删节和修改。投资有风险,敬请谨慎选择并详细阅读基金法律文件。

2023-01-05 16: 34

2023-01-05 15: 46

2023-01-05 01: 09

2023-01-05 00: 03

2023-01-05 00: 03

2023-01-05 00: 02