打开APP

伴随着防疫措施优化调整、赎回负反馈情绪逐渐缓和、央行加大投放力度呵护年末流动性等举措,12月国内债市止跌回暖。

12月债券市场止跌回暖

ORIENT FUND

具体来看,12月上旬,多地优化核酸查验要求等防疫政策,12月7日《关于进一步优化落实新冠肺炎疫情防控措施的通知》正式落地,市场对于经济修复的乐观预期升温;资金面保持充裕,资金利率下行。但理财赎回负反馈压力仍在持续演绎,债市熊平行情,短端利率持续大幅上行,长端利率小幅上行,在12月6日10Y国债利率触及2.92%的全年高点。

12月中旬,12日公布的社融数据不及预期、但是债市反应平淡,主要矛盾依然在于赎回负反馈和政策预期层面。在高配置价值吸引下,配置盘陆续进场买债,债市情绪有所回暖。为呵护年末流动性,央行于15日超额平价续作MLF、19日重启14天逆回购操作,隔夜资金利率企稳。短债利率窄幅震荡,长债利率小幅下行。

12月下旬,虽年末临近,但央行持续开展“7+14天”逆回购操作投放流动性,叠加前期赎回潮中资金回表,银行间资金面维持宽松,DR001下探至29日0.42%的历史低位,短债利率大幅下行。理财赎回负反馈有所缓和,17日,中国人民银行副行长刘国强表示2023年货币政策“总量要够,结构要准”稳定市场情绪,10Y国债利率继续小幅下行。

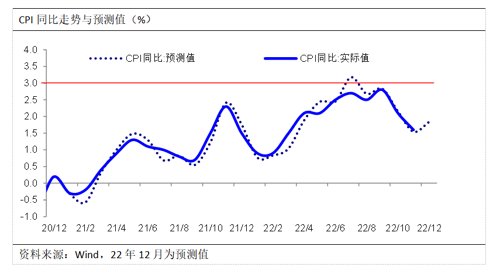

基本面:产需继续走弱,CPI或基数性抬升

ORIENT FUND

12月产需继续探底,从中观高频数据来看,11月需求表现疲弱,30城商品房成交面积月均值环比增速转正但同比降幅扩大、以及百城土地成交面积月均值环比增速转负且同比增速大幅放缓,汽车批发零售销量同比增速转负且环比降幅扩大至两位数,八大枢纽港口外贸集装箱吞吐量上旬和中旬同比增速转正,但出口SCFI和CCFI综合指数环比降幅仍较大。工业生产不佳,沿海八省日耗煤量环比维持负增长且同比增速转负,以及钢材周度产量不断减少,行业开工率大多下行。

12月CPI同比或反弹,PPI同比降幅或缩小。Wind数据显示,12月以来猪价环比降幅扩大至两位数、鲜菜环比增速转正、水果价格环比增速扩大,疫情压制消费需求,但考虑到去年同期通胀基数走低,预计12月CPI同比增速或小幅反弹;PPI方面,12月以来国内产需偏弱依旧对涨价形成制约,国际原油价格震荡收跌,国内油价环比降幅走阔、但煤价环比增速抬升、钢价环比增速转正,以及去年同期基数走低,预计12月PPI同比或维持负增长、但降幅或明显缩小。

债市展望:新年债市或迎开门红

ORIENT FUND

近期,全国疫情高峰或已过,各地疫后修复适应阶段中物流人流数据止跌缓升,但考虑到1月农历春节将至、工作日较短,生产恢复速度或偏慢。且12月制造业PMI创2020年3月以来新低,从高频数据来看,2022年底产需两端数据仍偏弱。

我们认为,经济短期内或仍处于疫“后”阵痛期,债市交易从“强预期”转为“弱现实”。

另外,货币政策仍稳健偏松,不排除会采取总量宽松工具释放流动性。不过,1月初OMO(公开市场操作)到期量大,资金面或因此略有小幅收敛。

从央行态度看,对资金面也较为呵护,“要高度重视做好岁末年初各项工作...加大流动性投放力度...及时满足市场需求,维护年末流动性合理充裕”,年底例会也表示“加大稳健货币政策实施力度,要精准有力”。

从资金到期量来看,2022年底央行连续两周加大跨年资金投放,根据Wind数据,最后一周净投放量9750亿元、为2020年2月中旬以来最大的单周净投放规模,集中投放将导致23年1月初OMO(公开市场操作)到期量较大、1月第一周到期量1.658万亿、创历史新高。若年初央行自然回笼到期资金,或导致1月初资金利率从超低位回升,但资金面收敛并非收紧。考虑到地产销量疲软、票据利率预示的信贷需求偏弱,不排除年初MLF降息的可能性。

在此影响下,展望后市,利率债方面,在收益率下行之后,中短端的分位数又下降至了30%左右,性价比明显下降,长端又受制于经济修复预期,我们预计短期维持震荡走势,春节后存在上行风险。

信用债方面,经过年末的调整之后大多数品种已经具备较高的性价比,对于短端品种建议择优配置。建议投资者关注12月以来信用债一级市场取消发行的数量和规模上升明显,对于部分债务接续压力大的主体需保持警惕,不断的取消发行可能会扰乱其正常的偿债安排,短期偿债压力会上升,尾部风险可能加大,需要注意规避。

东方基金管理股份有限公司(下称“东方基金”)是经中国证券监督管理委员会批准依法设立的公募基金管理公司,具备公募基金管理人资格。

本报告并非基金宣传推介材料,仅供投资者参考,不构成任何投资建议或承诺。

本报告是基于投资者被认为有能力独立评估投资风险、独立行使投资决策并独立承担相应风险。

基金管理人提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运作状况与基金净值变化引致的投资风险,由投资人自行负担。

本报告所载资料来源均为已公开资料,东方基金对这些资料的准确性和完整性不做任何保证,且东方基金不对因使用本报告的内容而引致的损失承担任何责任,除非法律法规有明确规定。

东方基金可发出其它与本报告所载信息不一致及有不同结论的报告。本报告反映研究人员、基金经理的不同观点、见解及分析方法,并不代表东方基金或其附属机构的立场。报告所载资料、意见及推测仅反映研究人员、基金经理于发出本报告当日的判断,可随时更改且不予通告。

本报告版权归东方基金所有,未经东方基金事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊发、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

(市场有风险,投资需谨慎)

2023-01-12 18: 45

2023-01-12 18: 44

2023-01-12 16: 31

2023-01-12 16: 28

2023-01-12 16: 28

2023-01-12 16: 27