打开APP

1月10日,央行发布2022年12月及全年金融数据:12月末,M2同比增11.8%,前值增12.4%;新增人民币贷款1.4万亿元,前值1.21万亿元;全年人民币贷款增加21.31万亿元,同比多增1.36万亿元。社会融资规模增量为1.31万亿元,前值1.99万亿元,2022年全年社会融资规模增量累计为32.01万亿元,比上年多6689亿元;年末社会融资规模存量为344.21万亿元,同比增长9.6%。

金融数据往往是经济的领先指标,因为从逻辑上来说,通常资金到位后实体经济才能不断增长。那么如何看待2022年12月及全年的金融数据呢?富安达基金首席经济学家郑良海博士对此进行了深度解析:

目前货币增速有所回落,居民和企事业存款出现分化。同时,贷款增速继续保持,但是分化比较严重。而社融则相对乏力,仅凭新增实体信贷很难完全拉动。展望2023年,中央经济会议明确,将继续实施积极的财政政策和稳健的货币政策,预计今年1月政策着力点可能还是在于信贷总量增长。

货币增速回落,存款分化

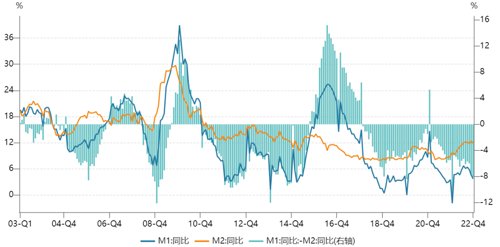

2022年12月末,M2和M1回落明显。

其中,M2同比增长11.8%,增速比11月低0.6个百分点,比去年同期高2.8个百分点。2022年12月,央行加大操作力度,公开市场净投放1.557万亿,年底财政投放力度略有加大。

同时,人民币存款余额同比增速11.3%,较11月减少0.3个百分点,2022年12月新增存款7242亿,同比少增4403亿,主要是非金融企业存款同比大幅少增过万亿,非银机构存款和财政存款同比多减,而新增居民存款2.89万亿,显著高于历史同期,较11月的2.25万亿继续攀升,除开年1月通常为存款高点以外,是为年内最高值,全年新增存款17.8万亿,创历史新高。与理财赎回潮或有直接关联,非银存款减少5328亿,较2017年-2020年同期降幅缩窄。此外,M2增速基数较高对增速亦有影响。

M1同比增长3.7%,增速比11月低0.9个百分点,比去年同期高0.2个百分点。数据显示,经济活动弱,去年底,全国疫情政策优化后,经济社会节奏可能短期放缓。M0同比增长15.3%。自2022年12月起,“流通中货币(M0)”含流通中数字人民币。12月末流通中数字人民币余额为136.1亿元。修订后,2022年各月末M1、M2增速无明显变化。

M1和M2增速情况

资料来源:Wind,富安达基金整理

贷款保持增长,分化严重

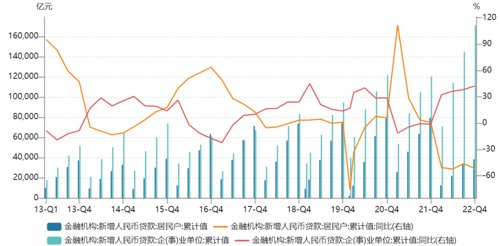

12月份,人民币贷款增加1.4万亿元,同比多增2665亿元,好于市场预期。

从结构来看,居民户增长1753亿,其中短期减少113亿、中长期增长1865亿,显著低于历史同期。企业贷款增长1.26万亿,其中中长期1.21万亿、为历史同期新高,短期减少416亿、票据融资增长1146亿。

居民户和企事业单位新增贷款走势

资料来源:Wind,富安达基金整理

2022年人民币贷款增加21.31万亿元,同比多增1.36万亿元。其中受房地产市场和消费不足等影响,居民户增长3.83万亿(相当于2015年的水平),较2021年7.92万亿降幅超50%,2017-2020年也均在7万亿以上,分别为7.13万亿、7.36万亿、7.43万亿、7.87万亿。

企事业单位贷款增长较为明显,和政策积极有关,期限结构以中长期为主。12月末,人民币贷款余额213.99万亿元,同比增长11.1%,增速比上月末高0.1个百分点,比上年同期低0.5个百分点。

社融乏力,信贷“独木难支”

2022年12月份社会融资规模增量为1.31万亿元,比上年同期少1.05万亿元,也低于市场预期。

从分项来看,新增实体信贷1.44万亿,超过社融新增规模,主要是除政府债券和非金融企业股票融资外,其他分项不同程度减少,其中企业债券减少2709亿,债市调整影响明显,外币贷款大幅减少,表外三项降幅扩大,但较2021年同期降幅收窄。

政府债券融资2781亿(去年基数11674亿元,同比多增4701亿元,达到近年来最高水平,2021年财政支出后置、专项债发行进度偏慢,四季度持续放量,2022年12月记账式国债发行量为7649亿元,较上月增加952亿元,净增量大幅增加4520亿元至6590亿元。2022年12月地方政府债总计发行3179亿元,较11月下降2550亿元,但仍净增2863亿元。22年财政支出前置影响了政府债券发行基数偏高),为年内次低。

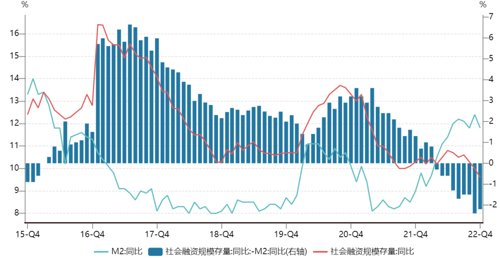

社融存量增速和M2之差维持低位

资料来源:Wind,富安达基金整理

2022年全年社会融资规模增量累计为32.01万亿元,比上年多6689亿元。从全年社融增量看,实体信贷占比同比提升1.7个百分点,委托贷款占比回正,信托贷款和未贴现承兑汇票占比为负,但同比均有所改善,政府债券占比基本持平去年,企业债券融资占比同比下降较多,减少4.1个百分点。社融存量增速回落至两位数以下,同比增长9.6%,较前11月回落0.4个百分点;社融增速和M2增速剪刀差缩窄0.2个分点至2.2%。

从结构来看,实体信贷年增10.9%,外币贷款下降17.4%,信托贷款和未贴现承兑汇票余额同比压降14%和11.6%,委托贷款余额同比增长3.4%,企业债券余额同比增长3.6%,政府债券余额同比增长13.4%,增速最高,2022年,全国共发行新增地方政府债券47447亿元,比上年多增3738亿元,其中,新增专项债40265亿元(去年新增专项债3.65万亿+5000多亿元专项债结存限额),比上年多增4421亿元;专项债发行规模首次突破4万亿元,创下专项债发行七年以来新高,发行使用进度明显加快。

新增一般债7182亿元,比上年减少683亿元。新增地方债资金投向基础设施建设的比例达63.8%,比2021年提高2.7个百分点,对提振基建投资作用明显。

2023年货币政策“有力”

中央经济会议明确,2023年财政和货币政策方面,继续实施积极的财政政策和稳健的货币政策,加大宏观政策调控力度,财政政策明确要加力,货币政策精准有力,并强化政策间协调配合,形成合力。表面看整体变化不大,但“加力”和“有力”均强调发力,并形成合力,细微之处有差别。

相比往年货币政策“灵活适度”的表述,2023年货币政策强调要“精准有力”。人民银行副行长刘国强2022年12月17日表示,中央经济工作会议对货币政策的要求是总量要够,就是货币政策的力度不能小于今年,需要的话还要进一步加力。四季度央行例会明确:国内经济恢复的基础尚不牢固,加大宏观政策调控力度,充分发挥货币信贷政策效能,保持信贷总量有效增长。考虑到去年12月央行已有降准,预计今年1月政策着力点可能还是在于信贷总量增长。

在宽信用举措和支持地产融资方面,人民银行、银保监会于1月10日联合召开主要银行信贷工作座谈会,研究部署落实金融支持稳增长有关工作。

会议要求,人民银行、银保监会、各主要银行要保持对实体经济的信贷支持力度,加大金融对国内需求和供给体系的支持,做好重点领域的金融服务,保持房地产融资平稳有序,推动经济运行整体好转。针对房地产融资方面,要求各主要银行要合理把握信贷投放节奏,适度靠前发力,进一步优化信贷结构,精准有力支持国民经济和社会发展重点领域、薄弱环节。

多项政策支持下,房企融资在2022年年底出现翘尾行情。克而瑞研究中心的数据显示,2022年12月,100家典型房企的融资总量为1018亿元,环比增加84.7%,同比增加33.4%。房贷利率是短期影响地产销售比较重要的因素,利率下降一般领先地产销售回升3-6个月,这一轮首套房贷利率快速下行起始于2022年7月左右,此轮明显可能要长。

从全年来看,在2022年下半年第二支箭等政策的支持下,根据交易商协会数据,银行间债券市场共发行民营房企债券487.2亿元,同比增24.4%;支持民营房企注册1415亿元,同比增249.7%。中债增进公司为12家民营房企205亿元债券的发行提供增信支持。4家优质房企完成780亿元的储架式项目注册。

1月10日,人民银行、银保监会联合召开主要银行信贷工作座谈会上,会议提出开展“资产激活”、“负债接续”、“权益补充”、“预期提升”四项行动,综合施策改善优质房企经营性和融资性现金流,引导优质房企资产负债表回归安全区间。同时,会议要求落实好16条金融支持房地产市场平稳健康发展的政策措施,用好民营企业债券融资支持工具(“第二支箭”),保持房企信贷、债券等融资渠道稳定,满足行业合理融资需求。会议还要求因城施策实施好差别化住房信贷政策。

另外,央行、银保监会1月5日决定,在阶段性调整差别化住房信贷政策基础上,建立新发放首套住房商业性个人住房贷款利率政策动态调整长效机制。这是2022年9月29日《关于阶段性调整差别化住房信贷政策的通知》临时性安排后,升级为长效机制,有利于稳定地产行业销售恢复。随着政策发力,房地产市场融资有望将进一步恢复。

//////////////////////

推荐 · 阅读

风险提示

风险提示:基金有风险,投资需谨慎。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。基金管理公司依照恪尽职守、诚实信用、勤勉尽责的原则管理和运作基金资产,但不保证基金一定盈利,也不保证最低收益。本文不构成任何投资建议,投资者据此操作,风险自担。本文相关信息来源于公开资料,不对其准确性、完整性和及时性做出任何保证,对因使用本文引发的损失不承担责任。投资人在投资基金前,请务必认真阅读基金合同、招募说明书、产品资料概要等法律文件,了解基金的具体情况,并充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。

2023-01-12 16: 28

2023-01-12 16: 28

2023-01-12 16: 27

2023-01-12 16: 26

2023-01-12 16: 10

2023-01-12 16: 06