打开APP

资金边际收敛,长端明显上行;整体来看,当前政策环境对债市不利、经济向上修复的确定性也较强,操作上建议投资者可采用杠杆策略,配置短端资产,长端保持谨慎。

债市点评:

本周资金边际收敛,长端利率上行明显。市场对新年以后走向仍保持谨慎态度,经济复苏预期及支持政策的陆续出台给债市带来的压力并未解除。基本面方面,疫情冲击影响进一步减弱,国内主要城市人口流动状况明显改善,生产端部分工业品开工率水平也出现回暖迹象;此外,12月金融数据结构边际改善超预期。流动性方面,资金边际收敛但不会大幅收紧,宽松的货币政策基调预计维持不变;关注本月MLF续作情况。政策层面,央行强调信贷投放适度靠前发力,1月信贷有望持续改善;此外,房地产方面,有关部门实施改善优质房企资产负债表计划,央行也将继续推出结构性工具重点支持地产行业平稳运行。

一、市场行情回顾

Market review

1.资金面

本周(1月9日至1月13日)周一至周五央行分别开展了20亿元、20亿元、870亿元、1170亿元和1320亿元逆回购操作,全周公开市场累计净投放2130亿元。下周(1月16日到1月20)资金面影响因素方面,一级市场利率债计划发行规模5348亿元;同业存单到期规模4378亿元;MLF、逆回购共计到期8890亿元。

全周来看,资金边际收紧。DR001、DR007、DR014分别为1.25%、1.84%、2.16%,较上周收盘分别变动71.17bp、37.11bp、65.81bp。具体来说,本周DR007运行在1.70-2.02%的区间。回购交易方面,本周银行间质押式回购日均量为6.93万亿元,较上周增加0.42万亿元,其中R001日均量为6.21万亿元,与上周增加0.43万亿元,R001成交量占比为89.61%,较上周略有上升。长期资金方面,3个月存单利率上行7bp至2.38%,1年期存单利率上行8bp至2.54%。

图1 货币市场利率 资料来源:Wind

2.债券利率

本周资金边际收紧,长端利率明显上行。周一,现券整体震荡偏弱,中短券上行1-3bp,长券10年期国开活跃券220220收益率下行0.05bp,10年期国债活跃券220025收益率上行0.65bp。周二,12月金融数据结构边际改善,市场情绪有所打压,银行间主要利率债明显上行,短券上行4-7bp左右;长券10年期国开活跃券220220收益率上行3.25bp,10年期国债活跃券220025收益率上行2.25bp。周三,央行逆回购加量且重启14天逆回购,资金面有所改善,市场情绪回暖,中短券下行1-4bp,长券10年期国开活跃券220220收益率上行0.25bp,10年期国债活跃券220025收益率上行0.75bp。周四,央行公开市场净投放继续加码维稳春节前流动性,资金面延续向暖,短券下行4bp;长券仍受经济复苏预期压制,10年期国开活跃券220220收益率上行1.75bp,10年期国债活跃券220025收益率上行1.75bp。周五,股市走强叠加资金午后收敛,现券走弱;10年期国开活跃券220220收益率上行3.25bp,10年期国债活跃券220025收益率上行2.78bp。全周来看,10年国债活跃券220025累计上行7.25bp,10年国开活跃券220220累计上行7.5bp。

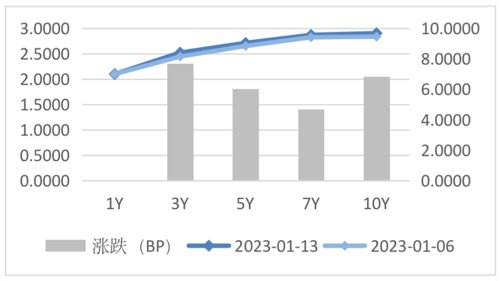

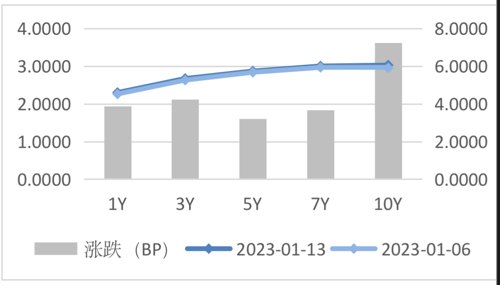

图2 国债期限结构变动(中债估值) 资料来源:Wind

图3 国开债期限结构变动(中债估值) 资料来源:Wind

图4 利率债分位数情况(中债估值) 资料来源:Wind

图5 信用债分位数情况(中债估值) 资料来源:Wind

二、宏观经济观察

Macroeconomic observation

● 2022年12月,中国M2同比增11.8%,预期增12%,前值增12.4%;新增人民币贷款1.4万亿元,预期1.24万亿元,前值1.21万亿元;社会融资规模增量为1.31万亿元,预期1.61万亿元,前值1.99万亿元,年末社会融资规模存量为344.21万亿元,同比增长9.6%。

● 2022年12月CPI同比上1.8%,预期涨1.9%,前值涨1.6%。中国2022年12月PPI同比降0.7%,预期降0.3%,前值降1.3%。国家统计局称,2022年12月CPI环比由降转平,同比涨幅略有扩大;受石油及相关行业价格下降影响,PPI环比由涨转降;受上年同期对比基数走低影响,同比降幅收窄。

● 12月出口(以美元计价)同比降9.9%,预期降10.4%,前值修正为降8.9%;进口降7.5%,预期降8.6%,前值降10.6%;贸易顺差780.1亿美元。中国去年12月出口(以人民币计价)同比降0.5%,前值增0.9%;进口增2.2%,前值降1.1%;贸易顺差5501.1亿元,前值4943.3亿元。

图6 部分高频经济数据 资料来源:Wind

三、未来市场展望

Future market expectations

本周资金边际收敛,长端利率上行明显。往后看,新年以后市场走向仍需要观察,经济复苏预期及支持政策的陆续出台给债市带来的压力并未解除。基本面方面,疫情冲击影响进一步减弱, 本周北上深等国内主要城市人口流动状况明显改善,生产端包括高炉、PTA在内的部分工业品开工率水平也出现回暖迹象;此外,从12月金融数据来看,总量虽弱,但结构边际改善超预期。流动性方面,央行持续强调支持稳增长、稳就业、稳物价,努力保持经济运行在合理区间,预计短期内还将维持相对宽松的货币政策基调;关注本月MLF续作情况。政策层面,央行强调信贷投放适度靠前发力,1月信贷有望持续改善;此外,房地产方面,有关部门实施改善优质房企资产负债表计划,央行也将继续推出结构性工具重点支持地产行业平稳运行。整体来看,当前政策环境对债市不利、经济向上修复的确定性也较强,操作上建议投资者可采用杠杆策略,配置短端资产,长端保持谨慎。

四、卖方观点汇总

Summary of Seller's views

1. 中信固收 1月11日

主要观点:

2022年12月金融数据虽然在总量上依然偏弱,但信贷数据表现亮眼,展现了融资需求修复的韧性。待春节结束后,在疫情冲击减弱、经济复苏预期提升、政策靠前发力引导宽信用的背景下,投资者有望向上修正对经济增速的预期,因此中长期而言,建议对债市保持谨慎。

2. 招商固收 1月15日

主要观点:

基本面存在边际修复动力,今年利率伴随复苏出现一次上行过程的确定性较高。节奏上,“填坑”效应和基数效应加持下,二季度基本面的表现值得期待,利率高点预计出现在年中附近。下半年的风险在于政策累计是否带来超预期的地产复苏,如果复苏斜率高,则利率存在一定“翘尾风险”。但目前看来,还需要较大的外生力量去扭转预期,翘尾风险整体不高。短期内,关注下周总量货币政策的选择,警惕降息预期落空风险,“持券过节”需谨慎。

3. 中金固收 1月15日

主要观点:

从当前债市表现上来看,我们认为已经孕育了一定的反向交易机会,在强预期、弱现实下,1Y国股行存单利率逼近2.6%、10Y国债利率抬升到2.9%之上,所反映的债市的一致悲观预期可能已较高,在现实没有进一步强化下,适度的反向布局可能要优于顺势而为,跨节后包括流动性重回宽松、弱现实延续等,可能都会成为潜在预期差,推动利率的重新下行,尤其是前者,发生概率并不低。所以短线操作上,我们认为在当前这一点位上,投资者不妨更积极一些,对于交易盘而言,“预期差”落地的胜率较高;同时配置型力量而言,当前利率点位已经超过2022年初时点,且与不断下行的贷款利率相比,债券性价比优势走扩,边际上的配置吸引力也在抬升。

4. 华泰固收 1月8日

主要观点:

“弱现实”兑现,但债市几大核心矛盾均在向偏不利方向演进,时间不利于债市多头。春节后需要更加提防疫情优化后消费和地产修复、风险偏好提升,关注强预期能否变成强现实。重申十年期国债临近2.8%不追涨,转为逢低减持,3.0-3.2%可能是中期上限水平,配置盘适可而止,交易盘不宜恋战。品种上,存单、短端利率债仍直接受益于流动性宽松和息差机会,如果继续调整可以重点关注。之前曾建议在冲击中增持两年期及以下高等级信用债,目前收效较好,仍建议持有。二级资本债建议选取资本充足率更高、资质更优主体。弱资质+长久期的城投债、永续债仍面临不对称风险,仍以观望为主。

风险提示

本材料非宣传推介材料。投资有风险,请谨慎选择。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益。基金过往业绩并不预示其未来表现,基金管理人管理的其他产品的业绩也不构成基金业绩表现的保证。投资者在购买基金前应仔细阅读《基金合同》、《招募说明书》及相关公告,做好风险测评,并根据测评结果选择与自身的风险承受能力匹配的基金产品。

申明:内容仅供交流,不构成任何投资建议。投资有风险,入市需谨慎。

2023-01-16 16: 37

2023-01-16 16: 03

2023-01-16 16: 02

2023-01-16 14: 34

2023-01-16 14: 33

2023-01-13 22: 00