打开APP

1.16-1.20

(数据来源:Wind,截至 2023.1.20)

1

宏观市场

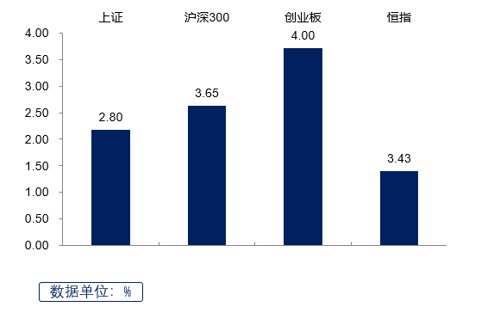

节前一周,沪深两市呈现震荡走高的态势。

● 前三个交易日,两市冲高回落,沪指收复3200点关口。盘面上,行业板块普遍收涨。多个重磅文件均落在网安领域,计算机板块持续造好领涨,信创、数据要素等方向反复活跃;半导体、军工、石油板块涨幅靠前;非银金融板块涨幅较大,券商股走强。轻工制造板块领跌;房地产表现不佳;汽车、煤炭、传媒跌幅靠前。

● 后两个交易日,两市震荡攀升。盘面上,行业板块普遍收涨。计算机板块维持热度领涨;资源股普遍走强,贵金属、钢铁、煤炭涨幅靠前;通信板块造好,电信股发力;建筑装饰、机械设备、军工板块等纷纷上行。大消费板块普遍遭遇调整,食品饮料板块领跌,美容、家电跌幅居前。

2

行业板块

节前一周,申万一级行业中表现较好的板块有计算机、电子、国防军工、非银金融、石油石化等,表现较弱的板块有轻工制造、食品饮料、公用事业、汽车、社会服务等。

(数据来源:Wind, 截至 2023.1.20)

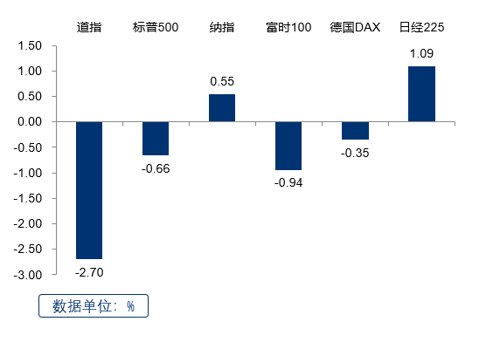

上周,欧美市场涨跌不一。北美市场中,道指、标普500下跌,纳指微涨。欧洲方面,英国富时指数、德国DAX指数皆下跌。亚太市场中,全周日经225指数上涨。

✦

✦

(数据来源:Wind, 截至 2023.1.20)

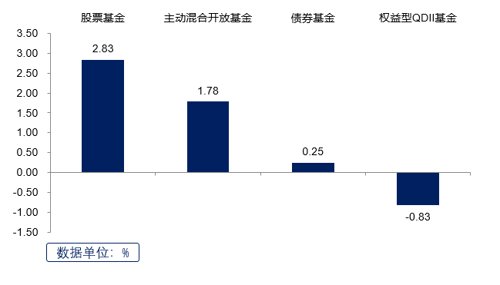

节前一周,主要基金指数多数上涨,其中股票型基金指数涨幅最大,纯债债券型基金指数涨幅最小。权益型QDII基金微跌。

✦

✦

● 节前一周,大盘震荡走高,成交量温和放大;

● 一月以来A股市场迎来开门红,外资持续流入,大盘持续反弹;

● 兔年春节长假期间,全球股市造好,内需消费修复稳步推进,回暖迹象明显;

● 展望后市,在经济复苏、流动性改善、风险偏好提升等三因素共振下,A股有望持续躁动行情。

✦

✦

2023-01-30 19: 54

2023-01-30 19: 52

2023-01-30 16: 18

2023-01-30 16: 18

2023-01-30 16: 17

2023-01-30 16: 17