打开APP

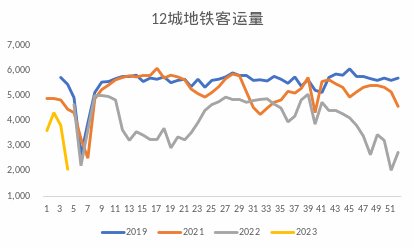

图:国内航班执行 | 图:地铁客运量 |

|

|

数据来源:WIND,安信资管 | |

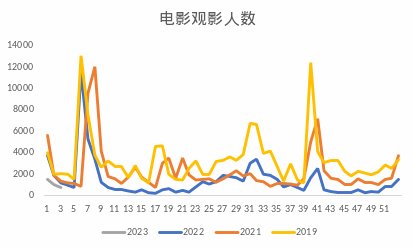

图:拥堵延时指数 | 图:电影观影人数 |

|

|

数据来源:WIND,安信资管 | |

消费有一定恢复。根据国家税务总局增值税发票数据来看,今年春节假期,全国消费相关行业销售收入与上年春节假期相比增长12.2%。其中,商品消费和服务消费同比分别增长10%和13.5%,生活必需品、家居升级类商品、旅游服务等消费增长较快。春节假期,部分外来务工人员返乡过节,受此带动,安徽、江西、河南、广西等劳动力输出大省销售收入同比分别增长10.3%、22.3%、16.1%和23.9%,显示居民消费潜力的释放。

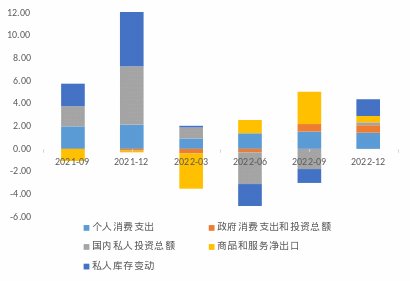

拖累GDP的项目包括:住宅固定投资和出口。其中,住宅固定投资大幅下跌26.7%,利率大幅提高后房地产市场急剧下滑,衰退迹象明显。全球经济走弱后出口下降了1.3%。最新的GDP数据表明,在借贷成本大幅上升的情况下,美国经济表现出比预期更强的弹性,同时也表明,美联储的大幅加息行动也开始对经济产生更显著的影响。

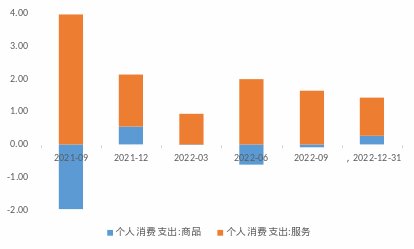

图:GDP | 图:消费 |

|

|

数据来源:WIND,安信资管 | |

货币市场操作。节前最后一周,央行公开市场操作投放21,550亿元,回笼1,890亿元,净投放19,660亿元;春节后,央行公开市场操作投放0亿元,回笼6,980亿元,净回笼6,980亿元。1月份MLF到期量为7,000亿元,央行增量续作了7,790亿元,净投放790亿元。

图:公开市场操作 | 图:MLF投放 |

|

|

数据来源:WIND,安信资管 | |

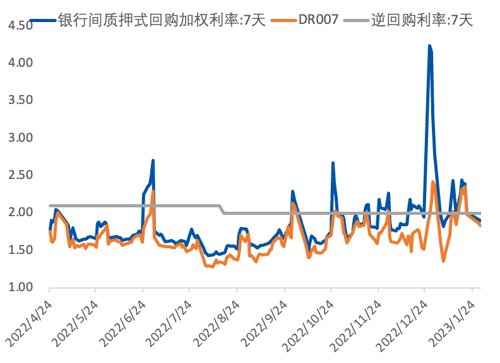

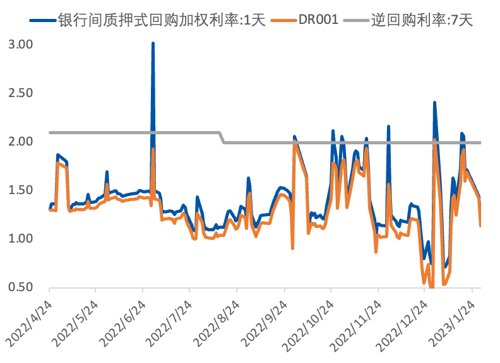

图:7天逆回购利率 | 图:隔夜利率 |

|

|

数据来源:WIND,安信资管 | |

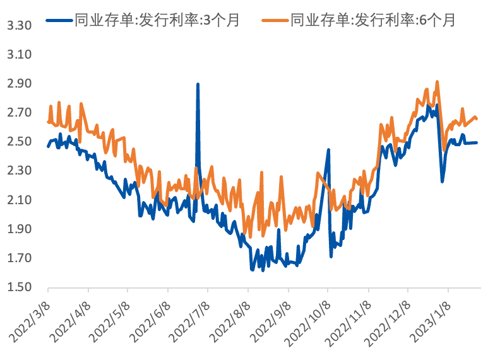

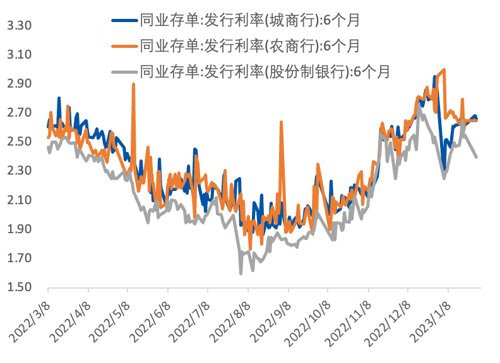

同业存单发行利率涨跌互现。上周平均计,3个月发行利率下行至2.50,6个月发行利率上行至2.67。各类型机构普遍发行存单利率涨跌互现。以6个月期限的存单作为样本统计,上周股份行/城商行/农商行存单平均发行利率平均为2.40/2.67/2.65,分别上行-15/2/-1个BP。

图:同业存单发行利率 | 图:不同银行同业存单利率 |

|

|

数据来源:WIND,安信资管 | |

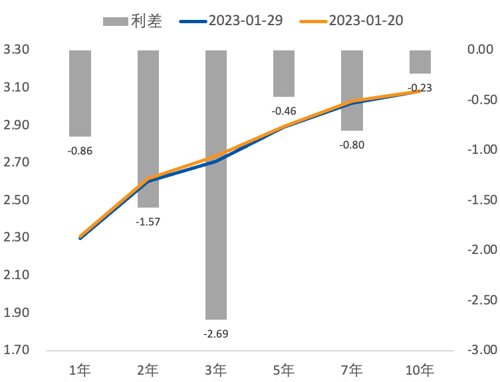

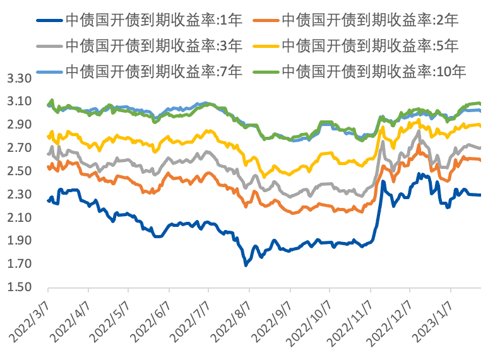

图:国债与国开债利率 | 图:不同期限国开债利率 |

|

|

数据来源:WIND,安信资管 | |

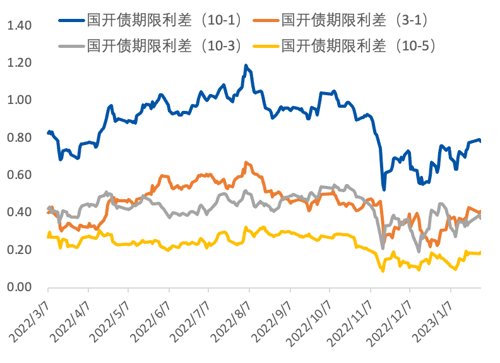

图:国开债收益率曲线 | 图:国开债期限利差 |

|

|

数据来源:WIND,安信资管 | |

风险提示

本微信号推送内容仅供安信证券资产管理有限公司(下称“安信资管”)客户参考,其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,安信资管不会因订阅本微信号的行为或者收到、阅读本微信号推送内容而视相关人员为客户。

本微信号推送内容所载资料的来源及观点的出处皆被安信资管认为可靠,但安信资管不对其准确性或完整性做出任何保证,信息内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议或投资咨询意见。除非法律法规有明确规定,在任何情况下安信资管不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映安信证券资产管理有限公司研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的知识产权归安信资管所有,安信资管对本微信号及其推送内容保留一切法律权利。未经安信资管事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

2023-01-31 16: 11

2023-01-31 16: 11

2023-01-31 15: 24

2022-08-14 22: 00

2022-09-18 22: 00

2022-11-27 10: 09