打开APP

事件:中国2023年1月官方制造业PMI为50.1%,前值47.0%;非制造业商务活动指数为54.4%,前值41.6%;综合PMI52.9%,前值42.6%。

制造业PMI数据点评

1月份,随着疫情防控转入新阶段,生产生活秩序逐步恢复,制造业PMI升至50.1%,重返扩张区间。分项指数看:

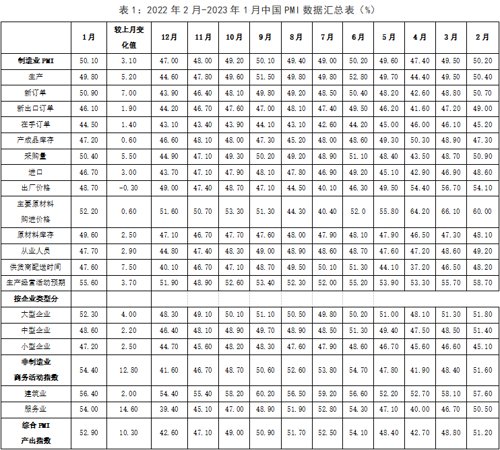

1)供需指数方面,PMI生产指数回升5.2个百分点至49.8%,PMI新订单指数回升7.0个百分点至50.9%,显示出制造业产需景气水平明显回暖,但受春节假期因素影响,生产改善力度小于需求改善力度。

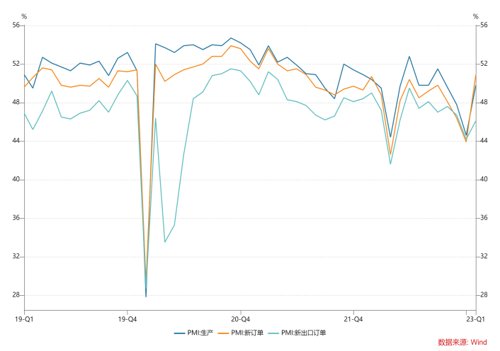

2)价格指数方面,制造业主要原材料购进价格指数较上月上升0.6个百分点至52.2%,继续位于扩张区间,或与1月以来中国经济重启、美元指数下行导致的大宗商品价格上涨有关。出厂价格指数较上月回落0.3个百分点至48.7%,制造业产品市场价格较上月有所回落,或与下游制造业促销去库有关。主动去库存背景下,制造业盈利压力仍存。

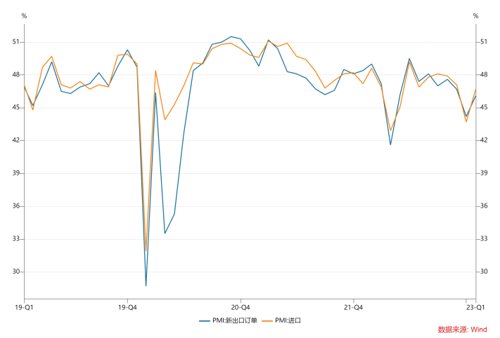

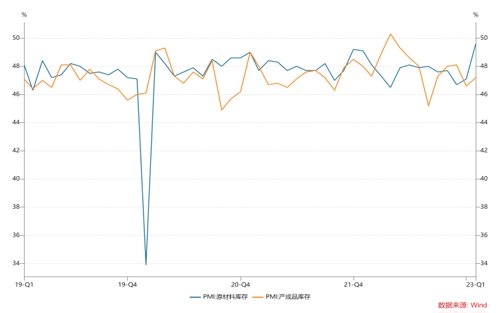

3)库存指数方面,1月原材料库存上升2.5个百分点至49.60%,产成品库存上升0.6个百分点至47.2%,原材料库存上升幅度大于产成品库存上升幅度,显示企业开工备货积极性较高,节后复产意愿较强。

非制造业PMI数据点评

12月非制造业PMI指数回升12.8个百分点至54.4%,重返扩张区间,非制造业景气水平明显回升。其中,春节假日消费市场回暖,服务业景气水平回升最为明显,由去年12月的39.4%回升至54%,重回扩张区间。建筑业景气水平在去年12月的基础上继续上行,由54.4%上升至56.4%,显示在政策加持下,各项重大建设项目建设稳步推进。在服务业调查的21个行业中,有15个位于扩张区间,其中铁路运输、航空运输、邮政、货币金融服务、保险等行业商务活动指数位于60.0%以上高位景气区间;同时前期受疫情影响较大的零售、住宿、餐饮等行业商务活动指数均高于上月24.0个百分点以上,重返扩张区间,表明居民消费意愿明显增强,市场活跃度回升。

市场影响

1月PMI指数回升明显,其中制造业PMI和服务业PMI回到荣枯线上方,显示宏观经济在后疫情时代开启修复进程。宏观经济修复的方向是确定的,但是修复的斜率和修复的高点依然具有较强的不确定性。春节旅游、餐饮、酒店、票房、零售等消费的超预期固然可喜,但这是在“疫情政策转向、感染达峰后的第一个春节假期”这一特定时期发生的,并不代表能够成为今后消费的常态,后疫情时代消费结构的改变有待进一步跟踪。另外,也要看到补贴退坡后汽车销量下滑、春节期间地产销售疲软、外需回落导致出口下行、地方政府债务压力加大等不利因素依然存在。因此,既不能过度悲观,也不能过度乐观,应当保持客观的心态继续寻找宏观经济恢复的线索。

债市方面,短期来看在资金面以及年初配置需求的加持下,收益率快速上行的概率较低,大概率维持区间窄幅震荡。中长期来看,宏观经济复苏交易无法证伪,趋势一但形成不会轻易转向,债市调整压力仍在。

权益方面,国内宏观经济开启修复,海外加息压力缓解,春季行情有望延续。随着稳增长政策的出台和宏观经济的实质性修复,权益市场或将由大消费、金融地产等周期类行业带动的指数行情向高景气、高成长的结构行情过渡。

(数据来源:国家统计局,鑫元基金)

图1:PMI生产、新订单、新出口订单指数走势(%)

(数据来源:Wind,鑫元基金)

图2:价格指数走势(%)

(数据来源:Wind,鑫元基金)

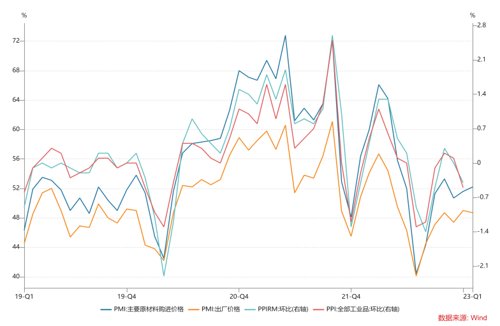

图3:进口与新出口订单指数走势(%)

(数据来源:Wind,鑫元基金)

图4:原材料和产成品库存走势(%)

(数据来源:Wind,鑫元基金)

免责声明

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。

在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。

本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。

2023-02-01 21: 17

2023-02-01 20: 38

2023-02-01 20: 35

2023-02-01 20: 34

2023-02-01 20: 19

2023-02-01 15: 11