打开APP

春节后的A股有点乏力。

截至今日(2023/02/06),节后A股主流指数普跌(2023/01/30-2023/02/06)。

数据来源:Wind

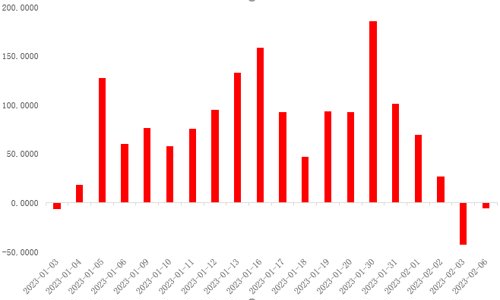

节前高歌猛进的北向资金突然“调头”,在连续17日单日净流入后,上周五净流出42.46亿元,今日一度净流出45亿元,收盘净流出幅度收窄至5.43亿元。

北向资金今年以来单日流入情况(亿元)

2023/01/30-2023/02/06

数据来源:Wind

有时候,数值大小不重要,趋势被打破更让人焦心。

✦✦

需要担忧外资净流出吗?

今年年初以来,北向资金成为A股主导性的增量资金,极大推升了本轮春季行情。引起最近市场担忧的主因之一,就是外资突然“调头”。

其实,北向资金今年1月份流入超过1400亿,已创历史新高,如此大额和持续的流入自然无法长时间持续。

如果我们从外资资金性质、交易行为去理解近几日的“净流出”,可能不会那么慌张。

1、资金性质:配置盘并没有撤出

北向资金主要分配置型和交易型:

配置盘:主要包含海外养老金、主权财富基金等长线投资者。

交易盘:主要包含海外量化对冲基金等高频或短线操作者。

/

今年春节后,外资的主导力量逐渐由交易盘向配置盘切换,配置盘反而加速流入A股。

从历史和资金性质看,注重长期投资的配置盘净流入趋势更加坚定和持久,是外资增配A股的真正的“压舱石”,其对市场短期波动的免疫力较强。

(1)2022/11/11-2022/12/31,交易盘占据外资主导地位;

(2)2023年初至1月20日,配置型和交易型外资流入节奏和规模相当;

(3)春节假期后,配置型外资流入节奏进一步提速。截至2月3日,配置盘流入405.16亿元,而交易盘流出超60亿元、且在4个交易日(1.31-2.3)内持续流出A股。

2、配置盘与交易盘不同的交易逻辑

Q:为什么配置盘会流入?

中国资产优势重现。展望2023年全年,在中国复苏趋势、全球“东升西降”、人民币升值的宏观背景下,A股等中国权益资产有望重新占优,吸引外资配置盘加仓。

代表配置盘的海外共同基金的中国股票仓位尚处于历史低位,有较大提升空间。据高盛测算,截至2022年12月底,中国权益资产占全球共同基金的仓位为8%,处于近十年19%的分位水平。

Q:为什么交易盘会净流出?

代表交易盘的海外对冲基金,对中国权益资产的仓位已提升至历史高位。根据高盛数据,海外对冲基金在中国权益资产上的头寸已由去年10月低点的7%快速提升至13%,处于近5年90%的分位数水平,较为接近15%的历史最高水平。

春节后,中国资产相对收益缩小,对海外的“短线资金”吸引力有所降低。

去年底以来快速加仓A股的交易盘,在市场显著修复后,也有兑现浮盈的动力。

✦✦

春季行情结束的三种情形

华安证券复盘了过去5年的A股(2018-2022年),发现春季行情终结的情形主要有三种:

近5年来春季行情情况

资料来源:华安证券研究所

第一种,当市场对国内经济预期边际减弱过程中,再遭遇美股的阶段性回调时。典型案例是2022年。

第二种,当国内流动性环境处于紧平衡或宽松收敛,导致市场对货币政策的预期转向收紧、再遭遇美股的阶段性回调时。典型的例子是2021、2019、2018年。

第三种,即便经济预期平稳或不悲观、流动性宽松且货币政策预期乐观,但又碰上美股快速大幅的熊市调整时。典型的例子是2020年2-3月。

总结一下,近年来春季行情终结的重要因素包括:

基本面:基本面疲弱,市场预期低迷、信心缺失,政策力度不及预期。

流动性:大部分处于紧平衡或宽松收紧期。

外部因素:美股大幅回调。

目前,基本面和流动性仍然有利于A股,美股是否大幅回调尚待观察。

/

✦✦

本轮春季行情或继续

我们总结了市场上的主要观点,认为本轮春季行情或将持续的占据主流,主要的逻辑有:

1、内资接棒外资做多

上周A股日均成交达到了9224亿元,相比上上周放大33%,“两融”成交占比从由8%的水平上升至9%左右,表明内资做多意愿或逐渐增强,也预示着后续行情或有较强的持续性。

中信证券认为,今年春节节后成交放量,风格有所转换,尽管外资流入逐步放缓,但融资盘触底回升,内资做多意愿逐渐增强,本轮春季行情或仍有演绎的空间与时间。

2、春节后至两会上涨概率或较大

回顾2013-2022年期间市场表现,春节后开市首日至两会前一日期间,万得全A与上证指数上涨概率达70%。

一方面是因为假期结束后资金又会再度活跃;另一方面两会召开之前,市场对政策的预期会逐步升温,往往会有两会行情。

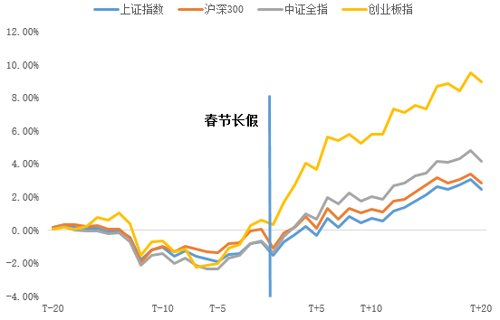

我们也统计过2010-2021年春节长假前20个交易日到长假后20个交易日的平均表现,可以看到春节后A股往往走强。

2010年-2021年春节前后20个交易日表现

数据来源:Wind;小基快跑制图

3、当前A股性价比仍较高

当前A股整体股债收益差位于历史从低到高71%分位左右,投资性价比仍然较高。

数据来源:小程序A股温度计

✦✦

市场风格或转向中小成长

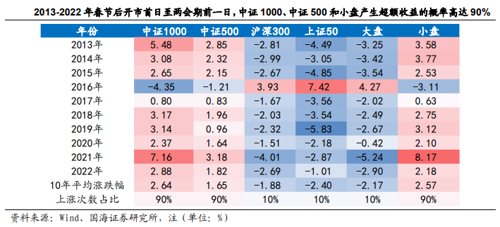

回顾2013-2022年期间市场表现,春节后开市首日至两会前一日期间,小盘表现多优于大盘,2013-2022年中证1000指数、中证500产生超额收益的概率为90%,胜率较高的行业偏向成长和周期风格。

国泰君安认为,A股将从全局行情转向结构行情,从大盘行情转向中小市值。

春节至两会处于政策、业绩、数据空窗期,是一个较为有利的股票交易窗口,赚钱效应有望扩散,交易阻力相对较好的方向或在中小市值,中小市值弹性更大。

同时考虑现阶段的特点,北上资金净流入的趋缓,公募基金的仓位处于高位,意味着风险偏好上升的主战场可能不在大盘蓝筹。

主要参考资料

兴业证券《外资撤退了吗?配置盘方兴未艾》20230204、《仍是春好时,留意三个变化》20230205

华安证券《什么情形下春季行情会被终结?》20230205

海通证券《外资已发力,内资望跟上》20230204

招商证券《开年反弹后市场新的关注点,机会和担忧》20230205

国海证券《春节至两会期间的市场与主线》20230205

国泰君安《把握春节-两会窗口:买开工,战成长》20230205

中信证券《内资接力外资,成长接力价值》20230205

文中券商观点均节选自券商研究报告,仅作举例说明,不代表本文观点,亦不构成任何投资建议与承诺。

谨慎投资。指数过去走势不代表未来表现。

本文章是作者基于已公开信息撰写,但不保证该等信息的准确性和完整性。作者或将不时补充、修订或更新有关信息,但不保证及时发布该等更新。文章中的内容和意见基于对历史数据的分析结果,不保证所包含的内容和意见在未来不发生变化。本文章在任何情况下不作为对任何人的投资建议或出售投资标的的邀请。

2023-02-06 17: 51

2023-02-06 17: 48

2023-02-06 17: 47

2023-02-06 15: 05

2023-02-06 15: 04

2023-02-06 14: 19