打开APP

01

市场回顾与分析

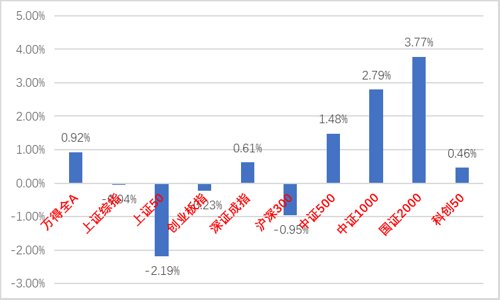

上周A股走势维持震荡,主要指数涨跌不一。

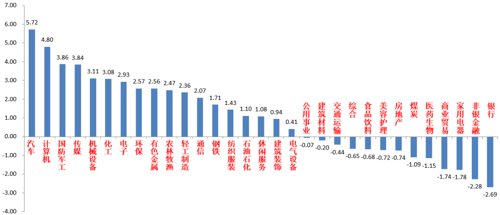

31个申万一级行业中,汽车(5.72%)、计算机(4.80%)和国防军工(3.86%)居涨幅前三。银行(-2.69%)、非银金融(-2.28%)和家用电器(-1.78%)居跌幅前三。

A股主要指数周涨跌幅(%)

(资料来源:wind,统计区间:2023/1/30-2023/2/3)

申万一级行业周涨跌幅(%)

(资料来源:wind,统计区间:2023/1/30-2023/2/3)

宏观与市场回顾

1月31日,1月制造业PMI公布,为50.1(前值47.0);非制造业PMI为54.4(前值41.6),符合市场预期。表明1月在疫情达峰回落后我国经济有一定复苏迹象。分项看,供需普遍好转,需求端时隔半年重回扩张区间;进出口小幅回升,劳动力紧张缓解,指向受疫情减退影响,企业员工到岗普遍回升;服务业景气大幅反弹,之前一直在扩张区间的基建有所回落。

2月3日,美国非农数据公布,1月美国新增非农就业51.7万人,大超市场预期的18.5万人,结束了连续5个月放缓的趋势,主要与服务新增就业大幅提升有关。不过根据美国劳工局显示,本次调整更新了行业分类,大约10%的就业被重新分类到不同的行业。1月美国失业率继续回落至3.4%,为近50年来低位,一定程度上或与劳动参与率回升有关。劳动力平均时薪环比回落至0.3%,同比回落至4.4%,略高于市场预期,且上一月有所上修。整体来看,除租金通胀外,美国核心通胀其他部分压力依然较大,仍然有待控制。非农数据公布后,美国加息预期有所升温,在2月加息25BP后,3月加息25BP已经成为市场一致预期,5月再加息25BP的概率从30%上升至50%以上。美元指数和美债利率也随之上行,美联储今年开始进入量化宽松进程的可能性很低。

流动性方面,之前市场对于1月LPR降息的预期已经落空,但市场对此反应不大。目前总体资金面“平衡偏宽松”局面未变。后续流动性政策仍有调整空间,需跟踪央行后续动作。

股市策略展望

节前A股延续反弹,人气继续回升。从基本面看,经济基本面仍未出现本质变化,目前我国经济仍处于弱复苏中,总量转好持续性有待验证,目前政府一系列动作使稳增长政策预期有提升,疫情对基本面的压制也有所转弱,以季度视角看,市场对经济企稳回升的预期增加。从流动性看,目前总体资金面“平衡偏宽松”局面未变。A股交易热度连续上升后企稳,市场交易量、换手率等交易指标维持在较高水平。北向资金仍为市场焦点,上周结束了12月以来的大幅流入趋势,流入速度明显放缓,导致市场出现分化调整。

综合看,当前市场依然具有很强的缺乏主线和博弈轮动特征,在经济数据实际变好前风险偏好因素(政策预期和消息面)对于资金博弈的影响依旧会很大,A股仍处于经济数据与公司业绩的空窗期,政策和预期的作用会被进一步放大,在北向流入放缓和国际关系边际趋于紧张的背景下,短期市场震荡幅度应会增加,但月度维度看仍然较乐观,建议仓位较低的投资者逢低加仓至中等偏高水平。行业上,短期建议加大对政策预期较强,业绩压力较小的“大安全”标的的配置(如军工、信创概念),也建议增加对“稳增长扩大内需”线的估值较合理的医药、消费、高景气成长细分行业的配置比例。中长期维度预计成长风格仍相对占优。未来仍需紧密跟进疫情发展、国际安全形势、政府稳增长政策预期三大线索。

02

市场回顾与分析

一级市场回顾

上周一级市场国债、地方债和政策性金融债发行规模分别为700亿、2747亿和1553亿,净融资额为-604亿、2747亿和1293亿。信用债共计发行58只,总规模542亿,净融资额-360亿。可转债暂无新券上市发行。

二级市场回顾

上周债券收益率整体下行。主要影响因素包括:春节消费、1月PMI、股市及商品走势、欧美货币政策等。

流动性跟踪

上周公开市场净回笼7500亿,资金面由紧转松,存单利率易上难下。本周有1.2万亿逆回购到期,关注资金利率中枢变化。

政策与基本面

12月工业企业利润延续负增,量跌价升、利润率回落。1月中采制造业PMI回到50.1,非制造业PMI升至54.4。高频数据来看:出行及金融数据表现较好,节后建筑工地复工节奏一般,车房销售较为低迷。

海外市场

美联储、欧央行、英央行议息会议结果均被市场解读为鸽派,但美国1月非农就业与ISM非制造业PMI均超预期。最终10年美债收盘3.53%,较前周上行1BP。

债市策略展望

1月数据初步验证经济回归复苏轨道,历史经验显示元宵节后复工复产节奏将进一步加快,相比1月存在疫情余温及春节扰动的影响,2-3月经济修复的确定性更强。当然,考虑到目前处在复苏初期,现阶段仍需央行保持宽松流动性给予实体经济足够支持,资金大幅收敛的概率较小。

总体而言,经济环比改善背景下,债市的系统性机会仍需等待,目前杠杆策略可能优于久期策略,建议保持一定的流动性,交易快进快出为主。转债方面,北上资金的边际变化或将主导近期趋势。北上资金年前已经持续流入较长时间和资金量,伴随着海外通胀加息担忧缓解,外资流入中国股市的迫切性有所降低,预计短期内会出现阶段性的休整,带来一定波动。中长期,仍然关注经济修复预期和两会政策预期的变化,对转债保持乐观。

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。

2023-02-06 15: 04

2023-02-06 14: 19

2023-02-06 11: 42

2023-02-06 11: 41

2023-02-06 11: 40

2023-02-06 11: 30