打开APP

市场热点

2022年全球大类资产普跌,美联储加息是造成全球恐慌性抛售的重要大杀器。根据彭博,联邦基金利率市场预计2月FOMC加息25bp的概率超过 90%,加息终点在4.75-5%区间。我们基本认同本轮加息或已进入收尾阶段,后续可能通过2-3次的加息达到5%左右的终点利率水平。伴随加息步伐的放缓,2023年年初已初步涌现三种做多的机会,即“中国的股、美国的债、黄金”。

第一、中国的股票。大疫三年,中国的经济增长被防疫所束缚,生产、消费、地产等均受到严重挤压,权益市场对应的也出现了估值底、业绩底和情绪底。防疫政策的放开,彻底解放了经济复苏的双翼,今年的经济增长势必会大幅超过过往三年。信心来了,经济好了,政策支持了,股票自然有望涨起来了。

第二、美国的债券。10年期美债收益率已触及3.5%下方,下行空间受制于联储加息的节奏和终点。随着美国通胀压力缓解,经济基本面下行,美元加息终点的临近,美债收益率自去年11月以来见顶回落。

第三、黄金。纵观历史上的表现,美元处于降息阶段,黄金均表现出很好的抗通胀和上涨属性。一方面全球央行的黄金净买入数量在上升,另一方面很多持有美元的机构也会将部分敞口转换为黄金。

1

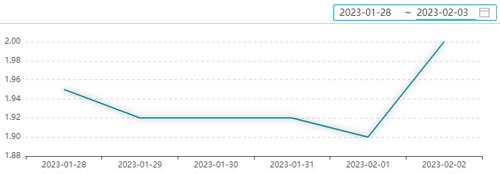

资金面

上周资金价格先上后下,略有收紧的迹象,但是维持资金面持续宽松的预期,波动范围在合理预期范围内。

银行间DR001利率

数据来源:wind,长城基金债券投资部,数据统计区间为2023.1.28-2023.2.2

2

票据市场

一年期国股足年报价较上周明显上升,跟随资金价格表现出上行的特点,预计下周将维持2%附近的稳定状态。

国股行足年票据直贴价格

数据来源:wind,长城基金债券投资部,数据统计区间为2023.1.28-2023.2.2

3

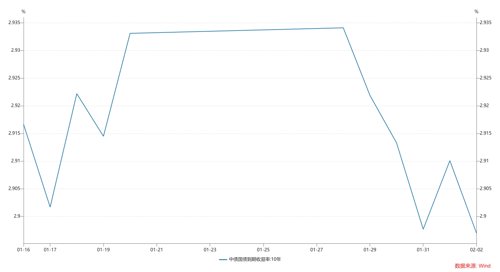

债券市场

存单:同业存单利率受资金面影响,收益率略有上行,截至周五,一年期股份制重新回到2.6%的水平。

同业存单利率

数据来源:wind,长城基金债券投资部,数据统计区间为2023.1.28-2023.2.2

利率债:长端利率债收益率一路下行,10年期国债利率收复节前失地,再次回到2.9%以下。对于春节后的这波上涨行情,我们认为国债期货的套保盘平仓,是直接触发因素。另外,债市对经济预期相对乐观,导致机构持仓偏低,存在欠配压力。

10年期国债利率走势

数据来源:wind,长城基金债券投资部,数据统计区间为2023.1.16-2023.2.3

4

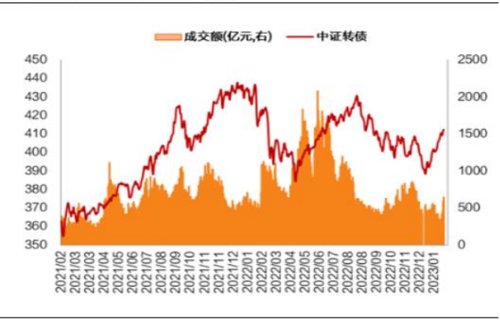

可转债市场

上周可转债市场受权益板块影响明显,周五之前上涨势头较好,周五下跌较深。如何理解上周的走势,一方面权益修复预期的逻辑还在演进,不能因为一天的跌幅就改变趋势性的观点,另一方面前期积累的涨幅也需要下跌消化估值和情绪。

中证转债指数走势

数据来源:wind,天风证券研究所,区间统计区间为2021.2-至今

2023-02-06 21: 00

2023-02-07 18: 36

2023-02-07 18: 35

2023-02-07 18: 28

2023-02-07 18: 27

2023-02-07 18: 25