打开APP

近期,A股市场延续调整,三大股指集体收跌,成交量缩减,北向资金一改年初大幅加仓的态势,今日净卖出13.89亿元,近4日连续减仓累计超100亿元。创业板指更是五连跌。

估值修复行情结束了吗?市场反弹到什么位置了?

1

市场反弹到什么位置了?

当前市场处于什么位置?A股短期还有机会吗?

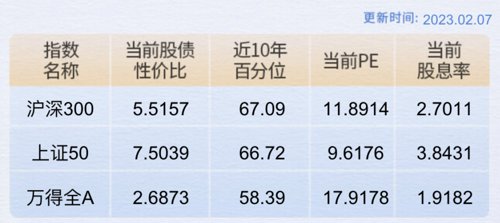

即便经历了本轮的大幅反弹,A股主要宽基指数的市盈率(PE-TTM)分位数大多处于30%或以下的“低估”区域。个别分位数“偏高”的指数,也仅在历史中枢区域。尽管相较去年底显著低估的状态有了明显修复,仍然是处于性价比较高、值得布局的水平。

来源:Wind,截至2023/2/7

从衡量股债性价比的风险溢价来看,目前沪深300、上证50的风险溢价均处于近十年70%左右分位数处的相对高位,万得全A风险溢价位于近十年60%左右的分位数。

(来源:Wind,统计区间2018.2-2023.2,风险溢价=1/市盈率-中国10年国债收益率(中证))

虽然相较于去年10月底有所下降,但权益资产仍然具有较好投资性价比。

回顾A股历史,经济总在“繁荣、衰退、萧条和复苏”中循环往复,短周期大约3-4年一个轮回。

万和证券从经济的领先指标PMI指数及经济的同步或滞后指标Wind全A的ROE周期规律视角,对A股处于经济复苏期的表现进行了统计,发现我国经济复苏期的平均时长为10.4个月,A股在复苏期大多上涨,万得全A平均涨幅30.96%。

(来源:万和证券)

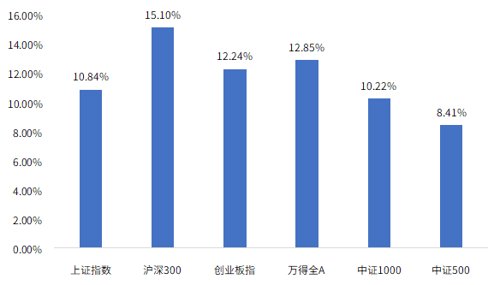

从去年10月底市场低点算起,市场大部分主流指数均实现了10%以上的涨幅,其中沪深300指数上涨较多,达到15.1%,但相比2022年全年超过21%的跌幅,指数风险有限。

考虑到目前市场距离去年初的高点仍有明显距离,涨幅和时长低于历史均值,加之随着疫情消退,消费修复、经济复苏势头明显。反弹行情大概率未完待续,指数短期震荡调整可能是加仓布局的好时机。

2

估值修复行情或告一段落,全年保持乐观

海外方面,美国12月通胀延续下降趋势,欧日通胀仍有较大压力,对于美联储加息节奏放缓的预期继续,且市场已经开始计入年底降息预期。

从国内来看,经济进入稳定复苏,1月PMI数据的超预期反弹已有初步验证。疫后复苏预期演绎,中国经济在一二季度由于经济活动自然修复、政策发力(两会前后)和基数因素等共同作用会加速增长。外资增持中国权益资产的情绪在春节前后出现明显的高涨。

整体来看,以估值修复为特征的第一阶段反弹可能接近尾声,市场大势在短期可能呈现震荡行情,短期蓄势放缓节奏有利于后期走的更远。从全年来看,基于景气上行的乐观展望不变,2023年市场值得期待。

A股在市场盈利上行期整体呈现牛市或震荡市

数据来源:Wind,华夏基金,截至2023/1

3

哪些行业更有机会?

去年底,华夏基金年度投研策略提出,2023年市场走势或将分为三阶段:

阶段一:预期阶段。

经济基本面弱,地产数据仍差,政策仍在加码。此时建议以反转型价值风格为主,叠加政府投资领域的景气方向。

阶段二:过渡阶段。

地产销售回升但企业盈利尚未显著好转。此时由价值向成长过渡,主要配置复苏型资产,风格均衡。

阶段三:景气投资阶段。

经济复苏确认,企业盈利显著好转。此时进一步增加成长风格配置。

当前来看,尽管春节期间总体消费数据表现尚可,但经济总需求仍然疲弱的现状尚未改变,目前处在三阶段第一阶段——基于预期的反转投资阶段的判断不变。

2月处于宏观数据和财务数据的“双空窗”时期,大势短期或震荡, 风格普涨的格局可能出现分化,市场正在寻找新主线,短期可以关注周期+成长的配置结构:

在投资方向上,周期风格的配置仍应围绕地产和稳增长的内需线索,建议关注房地产、化工、有色金属、建材;

成长风格的配置仍应保持反转投资脉络,建议关注风电、半导体设计、计算机。从中期角度来看,当前在新光半军、TMT等方向都有大量具有较高估值性价比的方向,这些成长股大概率是今年实现收益的重要基础。

2023-02-08 23: 45

2023-02-08 23: 44

2023-02-08 23: 44

2023-02-08 23: 44

2023-02-08 23: 43

2023-02-08 23: 43