打开APP

美国前20大银行之一,坐拥2000多亿美元资产的硅谷银行,缘何在48个小时之内轰然倒塌?

有句话说:戏剧源自生活,但生活远比戏剧更精彩。

这不,时值第95届奥斯卡颁奖,身在基金行业的富二和身边小伙伴却有些无暇关注,近日的资本市场,发生了一件更为“戏剧”的事件:

美国时间3月9日,美国硅谷银行(下称SVB)发布一则融资公告,不仅引发自身股价腰斩,美股也随之大跌。次日,SVB被联邦存款保险(FDIC)接管,成为了金融危机以来美国最大的银行倒闭案。

作为美国前20大银行之一,坐拥2000多亿美元资产的硅谷银行,缘何在48个小时之内轰然倒塌?且听富二为各位客官道来这个近日“刷屏”资本市场的故事的来龙去脉。

硅谷银行是干啥的?

叙述开始之前,各位客官首当其冲好奇的想必是,硅谷银行是干啥的?

简单来说,硅谷银行的业务主要面向美国初创公司及其投资人,即吸收初创企业存款,并向风投公司和创业公司提供贷款。

过去几年,美联储为应对疫情造成的经济衰退采取了零利率政策,在疫后宽松的货币环境、低廉的融资成本,以及居家办公的热潮之下,美国初创科技公司迅速发展,硅谷银行所面向的客户手中由此增加了大量资金。

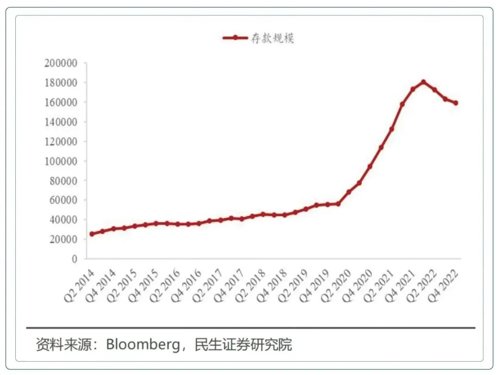

客户融来的资金自然选择放在银行里,伴随风投活动的热潮,硅谷银行的存款规模也随着“水涨船高”:数据显示,相较2019年Q4时558亿美元存款,截至2022年Q4,硅谷银行表内存款规模达1592亿美元,在2022年Q1的高峰期更是一度达到1806亿美元(数据来源:民生证券)。

硅谷银行存款规模疫后迅速增加(单位:百万美元)

大幅扩表后,钱该怎么投?

疫后宽松的货币环境和火热的风投活动使得硅谷银行大幅扩表,手握巨额资金,且客户的贷款需求并不高,这笔钱该怎么用?

彼时硅谷银行选择了将大部分的新增存款投资在债券中,即大量购买1-5年期无风险国债,体现在资产负债表中,即“持有至到期(HTM)证券”和“可售(AFS)证券”科目的高增。

何为持有至到期(HTM)?即只有持有到期,才能收回本金和利息,如果提前收回,不仅利息没有,连本金都要损失,此举有利有弊:

◆ 好处是:将所持有证券资产划分在HTM和AFS账户,市值波动不会反映在利润中(因而美联储于2022年开启的快速加息并未对硅谷银行的利润产生显著的负面影响)。

◆ 弊处是:客户的存款随时可能会被取走,但银行投出去的钱由于“持有至到期”的约束,必须到期后方能收回,因而也可能出现无法兑现的风险。

以防万一,万一真的发生了呢?

行文至此,可能有客官有疑问:倘若出现无法兑现的情况,不是还有存款准备金以防万一吗?

“

这里富二先科普下存款准备金制度

什么是存款准备金?虽然理论上银行的客户可以同时取走所有存款,但是现实中这种情况会发生的概率还是相对较小,因而银行只要账面上保有一定比例的现金,便足以应付大多数取款的需求。大部分国家的央行也都有“存款准备金”的制度,即锁死一部分钱放在银行不用于放贷,例如我国金融机构加权平均存款准备金率为7.8%。

那么美国银行的存款准备金率是多少呢?为了刺激经济,美国当前的存款准备金率已调整为0,即银行也没什么钱可还

那么可能还有客官会接话,除了存款准备金,不是还有储蓄保险吗?

“

这里富二再来唠叨下储蓄保险的概念

和不少人的印象有所冲突,作为一家商业机构,银行也是存在破产的可能性的。一旦银行破产了,储蓄保险即为储户最后兜底的机制。

美国的储蓄保险额为25万美元,然而硅谷银行90%以上的账户存款都超过了这个数字,毕竟绝大多数硅谷银行的客户,都是美国科技公司......

回到故事的开头……

古人云“成也萧何,败也萧何”,如果说彼时美联储为促进经济增长“一口气打完所有子弹”,将利率调降至零,由此造成了极度宽松的货币环境和科技公司的融资热潮;那么2022年美联储为抑制通胀再次将“一口气打完所有子弹”,连续7次加息,又将对硅谷银行造成怎样的蝴蝶效应?

1

首先,伴随利率(资金成本)的大幅抬升,硅谷银行在疫后购买的大量债券出现亏损,由此造成“未实现损益”,不过只要硅谷银行不主动抛售债券,资产市值的波动将不会影响公司利润。

2

祸不单行,美联储的货币紧缩导致科技行业遭遇“寒冬”,风投行业“遇冷”,不仅大型科技巨头公司开启裁员,初创公司“融资-投资-融资”的链条亦被打破。在“烧钱速度”不改的情况下,初创公司融资却愈发困难,科技公司只好转而消耗自身储蓄度日,由此导致硅谷银行的储户存款不断流失,出现了负债端的“挤兑”。

美联储加速加息使硅谷银行存款被不断撤出

3

万般无奈下,硅谷银行只好砍仓亏损资产来缓解其流动性危机,卖出一部分债券并认亏18亿美元,同时希望通过增发股票的方式来弥补亏损;然而此番“自救”行为引发了市场更大的恐慌,硅谷银行的客户担忧其偿付能力出现问题而纷纷撤资,大量公司提现转移申请资金,硅谷银行资不抵债,最终宣告破产。

北京时间3月10日,美国联邦存款保险公司(FDIC)公告称已接管硅谷银行,并保障兑付规模在25万美元以下的客户存款。

对于我们有何启示?

拥有40多年历史的硅谷银行不到48个小时宣告破产,对于我们有何启示?

➤从表面上看,这似乎是一个由于美联储加息引发持有到期债券亏损,进而对银行资产负债表产生影响,最终导致硅谷银行资不抵债,最终破产的事件。

➤更深层次来看,这或许反映了当前美国中小银行负债端不稳定,且资产端存在潜在亏损,流动性较差的普遍现象。

然而相较2008年金融海啸时的“雷曼危机”,硅谷银行持有的美债和MBS信用并未出现问题,且硅谷银行在金融市场的借款规模较低,因而此次事件影响或不足以构成另一次“雷曼危机”。

换言之,分散投资,切勿“短线长投”,或许是任何时刻投资都不会错的道理。

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

2023-03-13 21: 07

2023-03-13 18: 45

2023-03-13 17: 58

2023-03-13 17: 57

2023-03-13 17: 56

2023-03-13 17: 54