打开APP

市场热点

上周国务院总理主持召开国务院常务会议,研究推动外贸稳规模优结构的政策措施。会议强调要适时出台务实管用的政策措施,进一步稳定市场预期,提振发展信心,巩固拓展向好势头,推动经济运行持续整体好转。

3月财新中国制造业PMI为50%,较2月下降1.6个百分点。3月财新中国服务业PMI为57.8%,较前月上升2.8个百分点,创下28个月以来新高,连续三个月处于扩张区间。

美国新增就业较前期放缓,但仍具韧性。美国3月季调后非农就业人口新增23.6万人,创2020年12月以来最小增幅,3月失业率降至3.5%。

市场观点

上周是二季度第一周,基本面公开数据较为缺乏,市场更多交易资金面与情绪波动。央行公开市场大幅净回笼,资金价格虽然不高,但资金面相对偏紧,导致短端收益上行,也体现了央行对货币政策中性的定位。往后看,随着3月经济数据逐步出炉,预计长债调整压力可能较大。目前中短期信用票息策略仍相对更优。

1

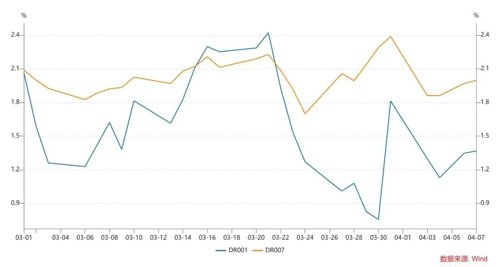

货币市场资金面

上周DR007运行在1.86-2.00%的区间,资金价格回归月初的宽松。央行全周公开市场累计净回笼11320亿元,关注后续央行MLF续作情况。

图1: 银行间质押式回购加权利率(%)

数据来源:Wind,数据统计区间为2023.03.01-2023.04.07

2

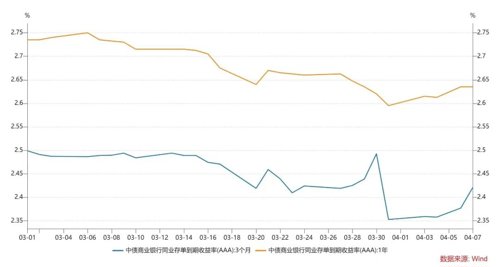

现券市场

(1)同业存单:1年期存单利率上行4bp至2.64%,3个月存单利率上行7bp至2.42%,存单长端和短端走势一致。跨季后资金价格虽然回落,但是资金面仍然趋紧,导致短端存单利率上行,而长端存单利率在一级发行带动下也出现小幅反弹。

图2: 同业存单收益率走势(%)

数据来源:Wind,数据统计区间为2023.03.01-2023.04.07

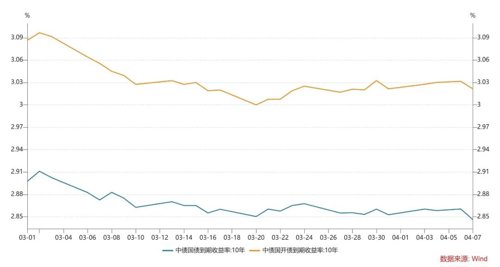

(2)利率债:上周新发行利率债3610亿元,净供给861亿元,净供给明显回落。二级市场方面,由于周三为清明节假期,仅有四个交易日,债市整体波澜不惊,长债呈现窄幅震荡的走势。全周十年国债活跃券230004累计下行0.5bp,十年国开活跃券220220累计下行0.5bp。

图3:10年期利率债收益率走势(%)

数据来源:Wind,数据统计区间为2023.03.01-2023.04.07

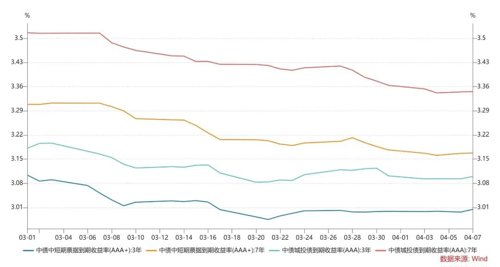

(3)信用债:上周信用债共发行2266.72亿元,较上上周(2462.18亿元)环比下降;信用债净融资633.56亿元。二级市场方面,收益率大多下行。除1年期AA城投收益率上行外,其余各等级期限城投收益均下行,其中期7年期AA等级下行幅度最大(7.82bp);信用利差方面,各等级各期限城投债信用利差均收窄,各等级各期限中票均收窄,其中1年期AAA收窄幅度最大(5.33bp)。

图4:信用债收益率走势(%)

数据来源:Wind,数据统计区间为2023.03.01-2023.04.07

3

可转债市场

上周中证转债涨幅为0.98%,表现弱于中证全指(1.75%)。分类别来看,超高平价券(转股价值大于130元)涨幅均值为1.68%,表现强于中低平价券。低评级券(AA-及以下)涨幅均值为1.00%,弱于中高评级券。截止上周五转债的平均价格为123.93元,分位值为89.74%,处于2018年至今的偏高水平。转股溢价率为35.86%,分位值为87%,处于2018年至今的较高水平。

2023-04-10 16: 55

2023-04-10 11: 27

2023-04-09 20: 34

2023-04-09 17: 59

2023-04-09 17: 58

2023-04-09 17: 57