本期概要:

【市场观察1】A股:稳增长有望加码,市场底部信号浮现

【市场观察2】日股:外资持续流入,今年已涨逾20%

【市场观察3】海外:债务上限疑虑解除,投资宜分散布局

资料来源:万得,彭博;数据截至2023.06.02。

A股:稳增长有望加码,市场底部信号浮现

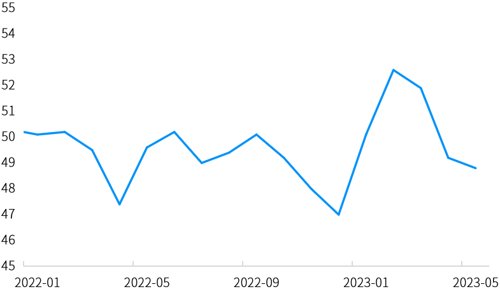

中国5月官方制造业PMI意外降至48.8,连续第二个月处于收缩区间,而服务业PMI仍处于扩张区间的54.5,但较前月有所回落,显示经济重启后的增长动能出现放缓迹象。历史经验显示,当PMI连续两个月或以上处于收缩区间,官方往往会于短期内推出刺激政策。

市场预期接下来有机会见到包括降息、降准、加快基础建设支出或进一步放松房地产政策的措施出台,提振市场信心。与此同时,市场筑底讯号或已浮现,例如股债收益差在5月末再次升破历史90%分位数,隐含市场投资情绪已较为悲观;历史上来看,每次该指标升破此阈值,都代表着市场已经进入阶段性底部。

股债收益率差升破90%分位数,往往意味着A股已进入底部区域

资料来源:万得,(上)数据区间为202.01-2023.05;(下)数据区间2005.06-2023.05。日股:外资强势助攻,今年已涨逾20%

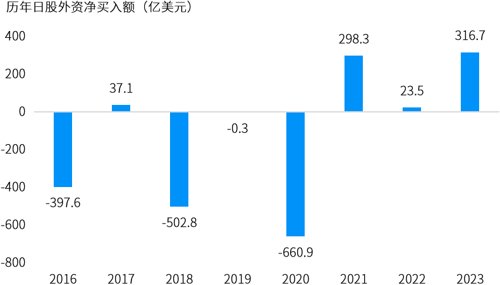

外资持续流入,日股今年涨逾20%:

今年以来日本股市表现不俗,截至6月2日日经225指数累计上涨20.8%。日股上涨的背后是外资持续流入,不仅4月买超日股2.15万亿日元创2017年10月以来单月新高,今年以来外资流入更达317亿美元,已超越2021年全年流入,更有望创2013年以来的年度流入新高。

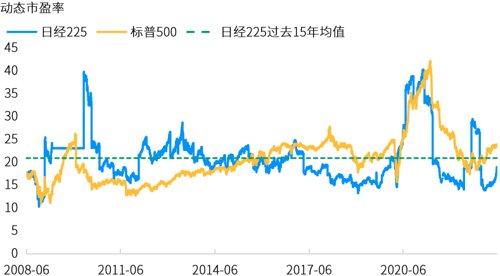

低估值下的经济复苏,日股仍具上涨潜力:

展望后市,日股估值仍低于长期均值和美股,在企业治理改革与盈利复苏背景下仍具上涨潜力和空间。据万得数据,截至5月末,日经225指数市盈率达到18.7倍,但仍低于15年均值20.87倍,且与美股相比仍有相当大的折价;叠加经济数据显示日本消费复苏,游客重返日本,预计科技、工业自动化、消费品牌等成长题材有望持续表现。

资料来源:(上)彭博,2023年数据截至5月26日;(下)万得,数据区间2008.06-2023.05。

美国总统拜登周六签署了暂停执行美国政府31.4万亿美元债务上限的法案,避免了潜在的违约,这一结果基本符合市场之前的预期。拜登和众议院议长麦卡锡经过紧张的谈判达成协议,随后众参两院通过了这项立法。本次解决方案为“冻结”债务上限直至2025年初,意味着未来一段时间美国债务实际上没有法定上限约束。

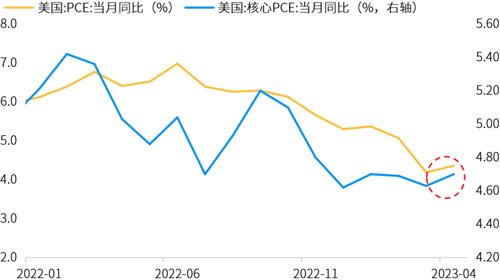

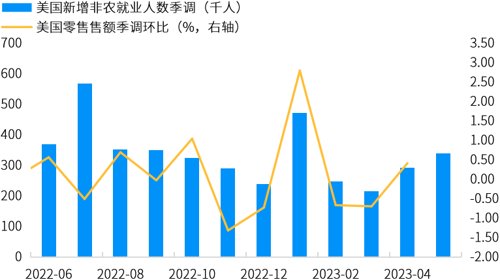

随着债务上限问题得以解决,市场将重新聚焦美国经济基本面。美国4月整体与核心的个人消费支出通胀(PCE)同比与环比均高于预期与前值,叠加5月非农就业人数增幅也超预期,一度令利率期货市场预期6月加息概率提高至7成,但随后部分美联储票委发表6月仍维持暂停加息的言论,加息概率大幅回落。市场短期仍可能受消息面影响,投资人宜多元化布局以应对市场波动风险。通胀韧性仍强,美国4月PCE再次反弹

美国就业数据强劲,零售销售等数据触底反弹

资料来源:万得,(上)数据区间2022.01-2023.04;(下)数据起始于2022年6月,其中非农数据截至2023年5月,零售销售最新数据公布至2023年4月。

- 欧洲央行就较小加息幅度达成妥协,但承诺进一步加息。

- OPEC+将减产协议延长至2024年,沙特承诺在7月大幅减产。

- 中国国常会:稳定预期提振发展信心,延续和优化新能源汽车购置税减免政策。