打开APP

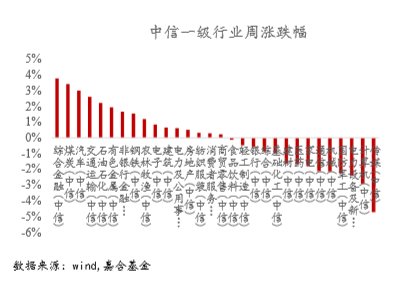

一周行情回顾

一周行情回顾

截至上周五收盘,沪指周跌0.17%,深成指周跌1.25%,创业板指周跌2.07%。板块方面,持续的极端高温天气高温天气继续带动电力板块持续活跃,同时国际粮价大幅上涨,农业板块出现异动;镓、锗相关物项出口管制带动概念股走强;汽车板块在政策及出口和销售数据刺激下涨幅居前。高温天气带动电力板块走强;机器人、中船系概念全周保持活跃;复合集流体等新技术方向领涨锂电池板块;AI板块大幅回落后迎来反弹。资金方面,两市日均成交约8880亿元,北向资金上周净流出91.60亿元。具体来看,量能持续萎缩未能推动指数持续上攻,高位热点板块持续回落,资金偏向防御性板块也可以看出风险偏好有所回落。周线上布林线开口收窄,短期应耐心等待市场震荡后的方向选择。

数据来源:wind,嘉合基金

重大事件解读

大消费板块

事件:

2023年7月4日,医保局就《谈判药品续约规则》及《非独家药品竞价规则》公开征求意见。

【点评】

从续约规则调整看本次的变化有:

1)超过4年品种降幅减半:支付标准降幅在前述计算值基础上减半(包括适应症增加)。连续纳入目录“协议期内谈判药品部分”>8年:纳入常规目录管理。

2)2022年通过重新谈判或补充协议方式增加适应症的药品,在今年计算续约降幅时,将把上次已发生的降幅扣减。

3)2025年医保支付节点金额将相应调增:原“二、规则”下2亿元、10亿元、20亿元、40亿元从2025年开始相应调增为3亿元、15亿元、30亿元、60亿元。医保基金支出预算从2025年续约开始不再按照销售金额65%计算,而是以纳入医保支付范围的药品费用计算。

本次调整在22年的规则基础上进一步完善,明确了未来新药降价的趋势和管理的细节,一定程度上利创新药新药的研发与支付端

周期板块

事件:

证监会7月8日发布公募基金费率改革工作安排,主要内容包括降低主动权益类基金费率水平,规范公募基金销售环节收费,完善公募基金行业费率披露机制等。此次改革还将推出支持基金公司拓宽收入来源、优化基金销售行为等相关配套措施。

【点评】

短期来看,降低主动权益型产品管理费率对公募基金公司,尤其是权益产品规模占比较高的基金公司及其券商股东的收入净利润会产生一定拖累。长期来看,费率改革能够倒逼基金公司提高投研能力及风控水平,利好行业长期高质量发展。基金公司凭借自身投研实力与管理能力,叠加我国居民资产向权益市场转移的趋势,部分公募仍有望成为其券商股东的业绩增长驱动力。

事件:

在沙特和俄罗斯宣布延长和加深减产之后,OPEC+阵营中其他产油国则作出不友好的举动。尼日利亚计划未来几个月增产20%,同时8月计划提高原油出口;阿联酋认为当前的自愿减产足以平衡市场,并不需要进一步加深减产;伊拉克方面暗示原油产能没有被有效利用;阿曼表示80以下的油价可以接受;科威特计划明年继续提高原油产能。

【点评】

虽然OPEC+阵营目前仍然在执行减产政策,但6月OPEC+会议之后,除沙特和俄罗斯之外,其他国家加深减产的意愿明显降低。从现在执行的产量配额来讲,绝大多数国家已经提前完成减产要求,甚至很多国家超额减产。所以,即便未来增产,也在配额要求之内。从近期其他国家的表态来看,减产阵营出现一定的分歧,后期要关注沙、俄之外的国家产量及船货供应是否存在增量的风险。

本文数据来源:wind

风险提示:

本文件中的内容及观点仅供参考,不构成对投资者的任何投资建议,嘉合基金管理有限公司(以下简称“嘉合基金”)或嘉合基金的相关部门、雇员不就本文件涉及的任何投资作出任何形式的风险承诺或收益担保,也不对任何人使用本文件内容而引致的任何损失承担任何责任。

嘉合基金在本文件中的所有观点仅代表嘉合基金在本文件成文时的观点,嘉合基金有权对其进行调整。本文件转载的第三方报告或资料(若有),转载内容仅代表该第三方观点,并不代表嘉合基金的立场,嘉合基金不对其真实性、准确性或完整性提供直接或隐含的声明或保证。除非另有明确说明,本文件的著作权为嘉合基金所有。未经嘉合基金的事先书面许可,任何个人或机构不得将此文件或其任何部分以任何形式进行复制、修改或发布。如转载、引用或刊发,需注明出处为"嘉合基金",且不得对本文件进行任何有悖原意的删节或修改。

2023-07-10 13: 38

2023-07-10 13: 38

2023-07-10 13: 37

2023-07-10 13: 37

2023-07-10 13: 37

2023-07-10 13: 36