打开APP

要点概览:2023年上半年,A股市场整体波动较大,主要宽基指数表现分化,各主要指数的历史分位数均较低。细分行业来看,AI(TMT)与中特估相关行业在上半年表现较为突出。

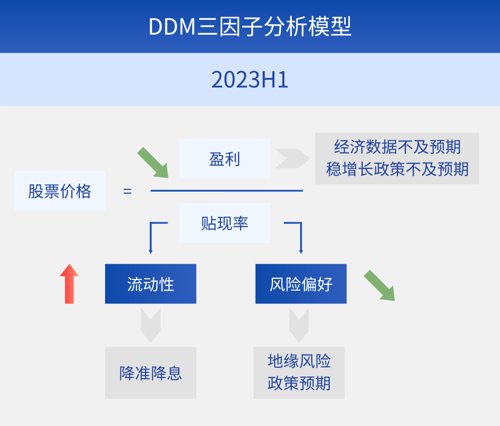

展望下半年,我们认为DDM(股利贴现模型)三因子盈利、流动性、风险偏好共振修复——市场盈利可能进入弱回升阶段、国内流动性或延续宽松、风险偏好有望边际提升,A股市场有望延续中枢向上趋势。下半年可重点关注AIGC、电力、中特估等方向。

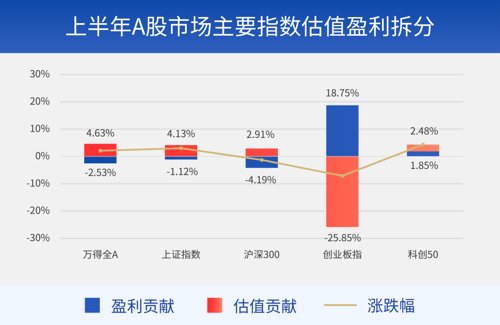

上半年,主要宽基指数表现明显分化。其中,万得全A、上证指数、中证500分别录得3.1%、3.7%和4.7%的涨幅,科创50相对强势,涨幅4.7%;而创业板表现较为弱势,上半年下跌5.6%。估值方面,除创业板和沪深300外,指数估值均有不同程度上涨,但各指数历史分位数均较低,估值提升空间或较为可观。

分析来看,指数涨跌幅主要由分母端的估值贡献,万得全A上涨2.10%,其中估值贡献4.63%,盈利拖累-2.53%。

数据来源:Wind,2023.01.01-2023.06.30。我国股市运作时间较短,过往业绩不代表未来表现。指数业绩不构成对基金业绩表现的任何承诺和保证。基金有风险,投资需谨慎。

数据来源:Wind,2023.01.01-2023.06.30。我国股市运作时间较短,过往业绩不代表未来表现。指数业绩不构成对基金业绩表现的任何承诺和保证。基金有风险,投资需谨慎。

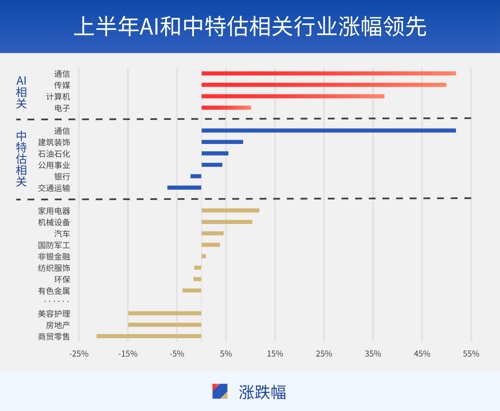

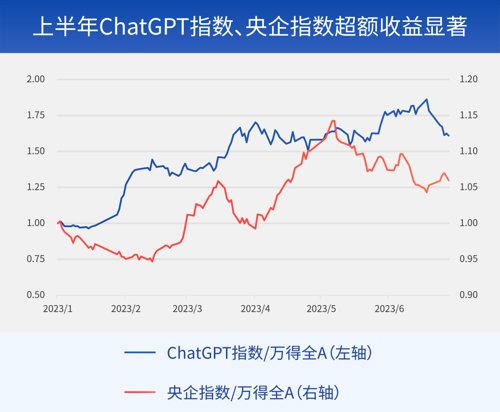

细分行业来看,与AI(TMT)和中特估(泛公用事业)相关的行业上半年涨幅相对领先。ChatGPT与央企两大主题指数相对大盘走势交替上行,上半年均获得明显的超额收益。

数据来源:Wind,2023.01.01-2023.06.26。我国股市运作时间较短,过往业绩不代表未来表现。指数业绩不构成对基金业绩表现的任何承诺和保证。基金有风险,投资需谨慎。

数据来源:Wind,2023.01.01-2023.06.30。我国股市运作时间较短,过往业绩不代表未来表现。指数业绩不构成对基金业绩表现的任何承诺和保证。基金有风险,投资需谨慎。

经济基本面:修复斜率逐步放缓

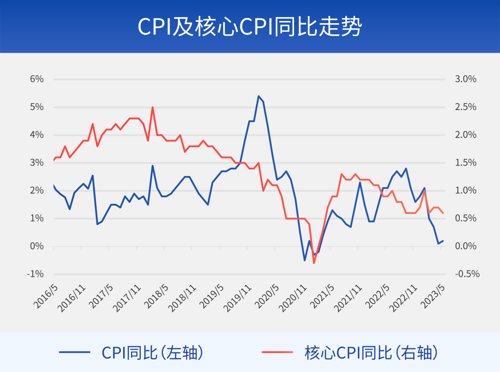

1. CPI- PPI方面

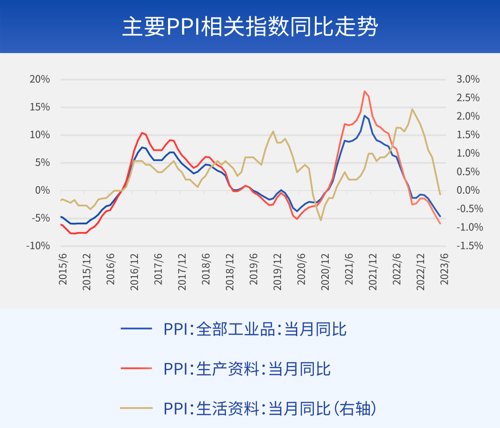

上半年CPI-PPI双双呈现低位:CPI同比均值0.15%,核心CPI大致正常。根据央行在5月发布的《2023年第一季度中国货币政策执行报告》中的表态:未来几个月受高基数等影响,CPI将低位窄幅波动,预计三季度CPI延续低位运行,总体通胀水平维持温和;PPI同比负增,主要受翘尾因素影响,PPI仍处于年初以来的下行通道中,细分来看,生产资料持续下探,生活资料同比大幅下挫,若需求回升力度不如预期,预计PPI或维持疲弱。

数据来源:Wind,2016.05-2023.05。

数据来源:Wind,2015.06-2023.06。

2. 消费方面

2023年上半年,社零数据整体保持稳步修复,消费修复动能不弱。从出行数据来看,上半年旅游客流量已达到2019年119%的水平,客单价恢复至2019年90%的水平。出行意愿持续改善,但消费意愿仍在修复途中,消费板块中长期将受益于居民消费能力与意愿的回升。

数据来源:Wind,2018.05-2023.05。

数据来源:Wind,2020-2023。

3. 出口方面

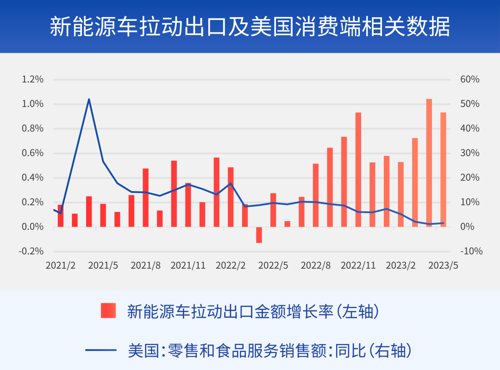

2023年上半年出口数据呈现“倒V”走势:一季度出口向上弹性大,但二季度出口转为持续下探,五月已转为负增。拆分来看,二季度出口价格和数量均持续下探。展望来看,考虑美国大选在即,受外部因素影响,下半年出口链或将保持韧劲:外需来看,美国消费端支撑外需韧劲;结构来看,新能源车链出口拉动率显著提升。

数据来源:Wind,2018.5-2023.5。

数据来源:Wind,2021.2-2023.5。

4. 制造业方面

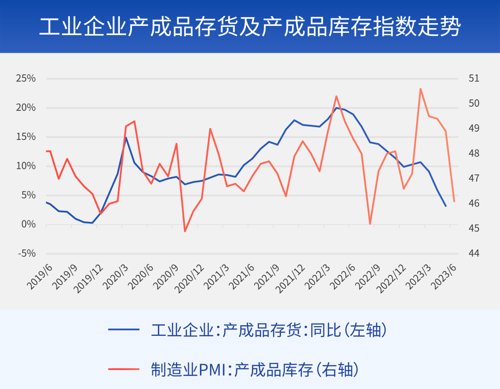

PMI自二月份创阶段新高后便持续下跌,二季度制造业PMI持续低于荣枯线。细分项来看,PMI主要受制于需求不足,新订单指数仍然处于明显偏低状态。而生产略强于需求,呈现“供给强于需求”的特征。同时出口端动能偏弱,新出口订单指数持续收缩。我们认为,原材料库存或继续下降,工业产成品库存同比预计大幅回落,制造业“加速去库存”。

数据来源:Wind,2019.6-2023.6。

5. 地产方面

地产供需两侧表现均较弱。需求端来看,居民短期购买力和购买意愿双双走弱,近期主流城市和房企的销售显著下行,重点城市开盘去化率呈下行趋势;供给端来看,土地市场总量偏弱,目前新增供给和存量供给都处于相对低位,料将限制后续销售修复。我们认为,地产修复空间有限,叠加地产政策“托而不举”,在5%GDP目标约束下,预计下半年地产“强刺激”政策概率或较低。

数据来源:Wind,2007.1-2023.6。

流动性:相对宽裕,信用扩张空间或有限

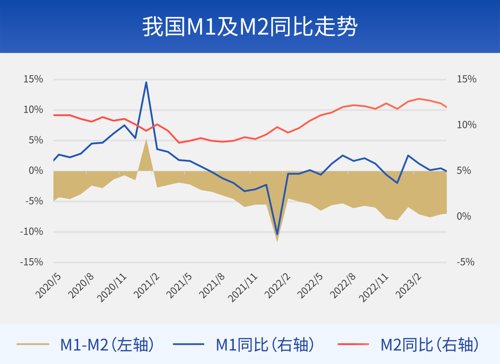

上半年,国内流动性相对宽裕。M2同比整体维持较高增速;DR007 (银行间存款类金融机构以利率债为质押的7天期回购利率)整体在2%左右波动,二季度中枢下降至1.9%附近,实体融资供给和银行资金供给均非常宽松。

展望下半年,广义流动性方面,2023年上半年企业信贷已大幅扩张,而由于居民贷款维持低位,社融维持偏弱水平,信用扩张空间有限;狭义流动性方面,长端利率来看,10年期国债利率和房地产投资明显正相关,根据前文分析房地产修复空间有限,预计下半年地产投资仍处相对低位,利率水平也将维持低位;短期利率来看,稳增长态势下大概率维持合理宽裕,短期内存在季末流动性收紧、人民币贬值压力等影响,可能对短端利率形成扰动,但信用需求扩张受限的事实,将中长期约束利率维持偏宽松。海外流动性方面,核心通胀仍处高位。美债利率仍将继续高位震荡,美国PCE与核心PCE仍处于历史高位,短期内美联储或没有降息的理由。

数据来源:Wind,2020.05-2023.05。

风险偏好:市场风险偏好持续修复

尽管“逆全球化”或长期约束风险偏好,但中期看,将有望在中期修复市场风险偏好。此外,我们认为,2023年全面注册制的推行有利于全市场估值重塑,并在中期内修复市场偏好——这一点可以参考资本市场改革历史经验:在2007年,股权分置改革弥补制度缺陷,孕育普涨行情;在2019年、2020年,科创板和创业板接连试点注册制,助力成长股、科技股结构性行情。

A股展望: DDM三因子共振修复,

下半年A股市场或中枢向上

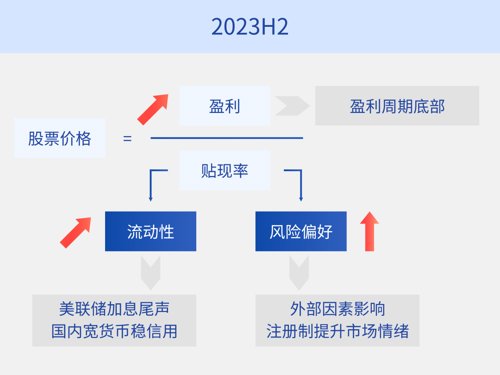

展望下半年,我们认为DDM三因子有望共振修复——市场盈利方面,可能在二季度进入弱回升阶段;流动性方面,美联储加息尾声,国内宽货币稳信用,流动性延续宽松态势;风险偏好方面,受外部因素影响,市场风险偏好边际提升。综上分析,下半年A股市场有望中枢向上。

我们将在下半年重点关注AIGC、电力、中特估等几个主要行业方向。

AIGC

游戏行业的版号保持稳定供给,产品释放有望带来业绩增量。据国家新闻出版总署数据,2023年前6个月共发放游戏版号已超过去年全年版号发放数量。随着游戏供给端产品释放有望为游戏公司带来业绩增量。

游戏+AI渐次落地,游戏板块估值空间有望打开。游戏+AI快速落地推进,行业创新发展或掀起新一轮浪潮。游戏引擎龙头公司通过生成式 AI 赋能游戏创作者降低重复劳动、简化工作流程,或进一步提高生产效率。

成熟 IP 版权方“从 1 到 N”的价值飞跃,有望带来新的发展机会。IP从发掘到商业化的变现周期,往往要经历从内容层-变现层-延伸层的递进。AI的出现及推广,能够在各个环节为 IP 赋能,一方面缩短整体的变现周期,另一方面提升商业化的广度(量方面)和深度(价方面)。

通信GPU光模块用量快速增长,有望利好国内厂商。未来随着AI、元宇宙等新技术不断发展,以及网络流量长期保持持续增长,数通光模块销售额也将保持较快增长并不断迭代升级。

电力

火电绿电成本端压力双缓解,厄尔尼诺现象拉动电力需求。

在成本端方面,在火电领域,生产稳定和进口恢复使得库存提升,促使电力成本端煤炭价格下跌。据Wind数据,2023年我国原煤产能稳定增长,煤炭进口增速较大。5月我国生产原煤3.85亿吨,同比增长4.8%,国内煤炭稳步生产;5月进口煤炭2565万吨,同比增长143.1%,自年初以来进口煤同比高增,进口恢复,库存提升。价格方面,近期虽然煤价有所回升,考虑到库存趋稳,上行力度或有限。

绿电领域,硅料和硅片核心原材料价格下跌,上游成本端压力减弱。据Wind数据,自2023年3月以来,上游硅料和硅片价格持续下跌,硅料和硅片已从年初170元/千克、4.45元/片,跌至133/千克、4.30元/片,跌幅分别达21.8%、3.4%。风光电装机容量高增,消纳压力缓解利好绿电。2023年风光电新增装机容量较去年各月均有所上升,特别是光电装机受上游材料价格下跌影响,新增容量提升明显。同时,随着新能源巨大外送规模,消纳压力缓解,2023年一季度弃风率3.2%,弃光率为2.0%,较去年同期弃光率下降0.8%。

需求端方面,厄尔尼诺现象诱发北方高温,电力需求抬升。东北、华北6月最高气温均值均上移,高温天气的强度持续,其中北京近日最高气温高达41度,6月以来最高气温均值达34.3℃,创2017年以来的新高位。华东、西南地区最高气温有所下移,符合厄尔尼诺现象,未来一段时间的高需求可能仍将维持。

中特估

中特估的配置逻辑主要是:国内经济的改革发展要从“土地财政” 向“要素财政” 转变,央国企的发展逻辑要从“估值折价”到“估值溢价”转变。

在“房住不炒”大背景下,土地财政降速,可能促使政府部门降低相关生产要素提供方的补贴力度。补贴降低后,供给出清将带来价格新均衡,生产要素价格的结构性涨价,有望带来央国企的 “盈利修复→估值修复”的行情演绎。

综上所述,展望2023年下半年,我们对市场行情保持乐观,我们认为,A股市场中枢有望上行,权益类资产吸引力或将持续增强。

首先,中国经济有望在恢复性增长的基础上进一步加快微观层面修复。其次,随着市场盈利进入弱回升阶段、流动性延续宽松、风险偏好边际提升,DDM三因子有望实现共振修复;同时,全面注册制的推行或有利于全市场的估值重塑。

我们将对AIGC、电力、中特估等方向保持关注。

2023-07-12 21: 34

2023-07-12 21: 33

2023-07-12 21: 33

2023-07-12 21: 33

2023-07-12 21: 32

2023-07-12 21: 30