打开APP

观点来源:浙商基金固定收益部

摘

要

利率在数据公布之后上行然后回落,整体而言水花不大。

如何理解当前的信贷数据?

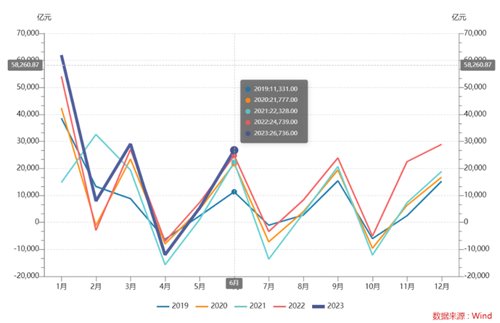

定量来看,大超预期,哪怕是考虑了季节性,二季度企业中长贷加总后(3.03万亿)也远超过了2022年二季度的水平(2.27万亿)。

定性来看,过于强劲的数据反而引发了对数据有效性(是否真实体现实体经济内生需求)的质疑。

部分政策安排或许能部分解释中长贷放量的原因:(1)2023年6月发改委召开扩大制造业中长期贷款投放现场会,21家全国性金融机构均参加会议;(2)6月或有窗口指导加快信贷投放,带来冲规模的需求。

如果是出于政策安排的话,对衡量需求的指导意义不大。

数据来源:wind,2023年6月30日数据

补充细节:

(1)6月底票据利率下探,可能代表月末部分银行(区域性中小银行)信贷投放仍然不足需要进行冲量,但是量级不大,叠加信贷投放较好的银行主动减少票据投放的行为,因此整体票据投放量不大。

(2)企业中长贷款大超预期,融资结构来看,再次体现了“债贷替换”的影响。

(3)资金有待盘活。居民存款重回高位,M1维持低位。

(4)整体来看,2023年的信贷投放并没有如央行所希望的降低波动,熨平季节性,后续可能呈现如2022年一样季末冲量,季中走弱的情况。

市场可能会对什么样的金融数据有反应?

(1)持续性:连续2~3个月的改善。

(2)居民端,考虑到商品房销售难以改善,故而不应对中长贷款抱有期望,所以关注点在于其他消费项是否有好转的信号出现,具体体现为反映居民消费意愿的短贷连续改善,并且伴随社零数据好转。

(3)企业端,体现企业内生需求,并且要与其他经济数据(企业利润等)相印证。

(4)居民存款(尤其是定期存款)逐步回落。

6月金融数据预期

预计按揭贷款走弱,企业中长贷或不弱

社融增速进一步明显下探(符合预期):自2023年1月起,人民银行将消费金融公司、理财公司和金融资产投资公司等三类银行业非存款类金融机构纳入金融统计范围;由此引发的基数效应在5月以来逐渐体现。

住户贷款:(1)长期贷款(超预期),5月商品房销售维持疲软,叠加居民出现了进一步的提前还款行为,预计中长贷略低于去年同期;(2)短期贷款(较强),作中性判断。

企业贷款:(1)中长贷(超预期),数家股份行反应企业贷款同比多增,而大行出现少增,故整体预计中长贷处于略低于2022年同期水平;考虑到去年同期基数较高,2023年6月企业中长贷投放或不弱;(2)票据(符合预期),据浙商证券银行组公开研报,(虽然月末票据利率较低但是)在不鼓励信贷冲量的背景下,叠加票据和存单利率倒挂(不存在套利机会),银行出现主动减少票据投放的行为(在其余券商银行组也能得到票据投放不强的印证)。

数据来源:wind,2023年6月30日数据

6月金融数据点评

企业贷款、居民贷款均超预期

企业中长贷款大超预期,融资结构来看,再次体现了“债贷替换”的影响。在银行贷款利率较低的情况下,企业融资意愿更多地偏向了借贷而不是发债。因此企业债券融资量也不高。

居民贷款略超预期。无论是短期贷款还是长期贷款均超出去年同期水平。其中短期贷款或体现618带来的消费热度抬升,具体需要等6月社零数据公布后进行印证。长期贷款即使小幅超预期,在商品房销售未回暖的情况下,难以见到趋势性回暖,想象空间不大。

整体来看,2023年的信贷投放并没有如央行所希望的降低波动,熨平季节性,后续可能呈现如2022年一样季末冲量,季中走弱的情况。

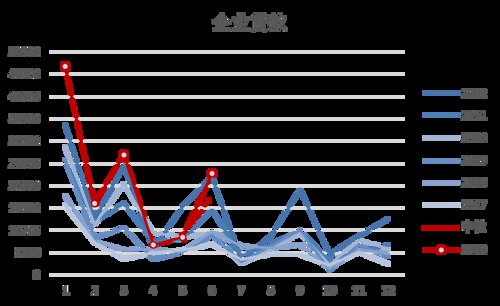

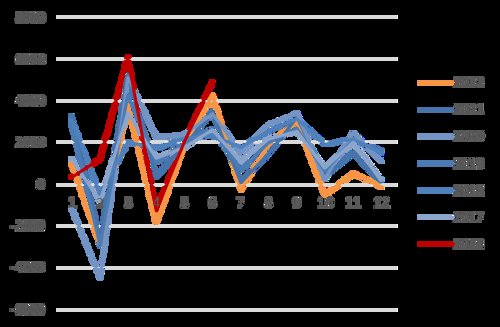

企业中长期贷款:当月值

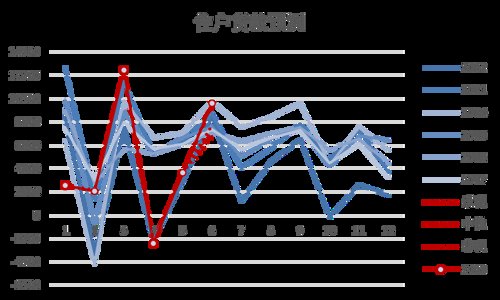

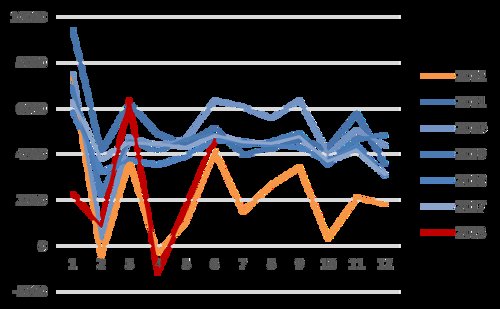

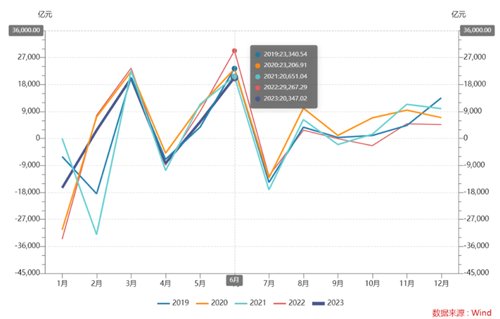

企业债券融资:当月值

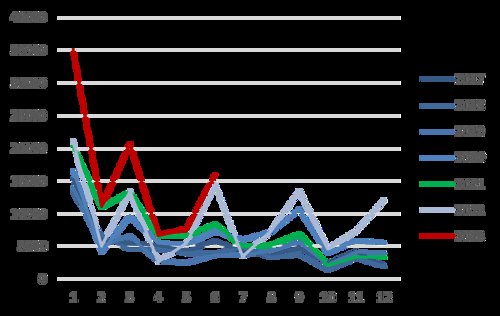

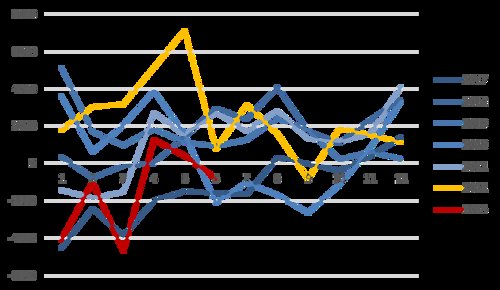

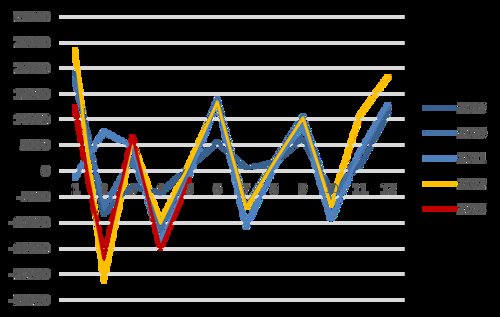

住户短期贷款:当月值

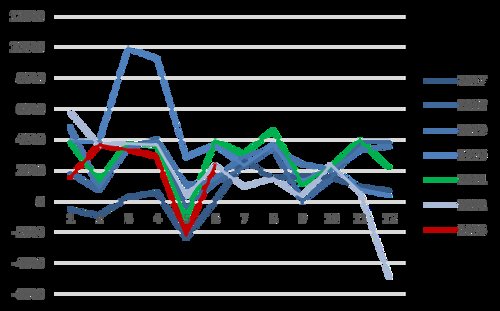

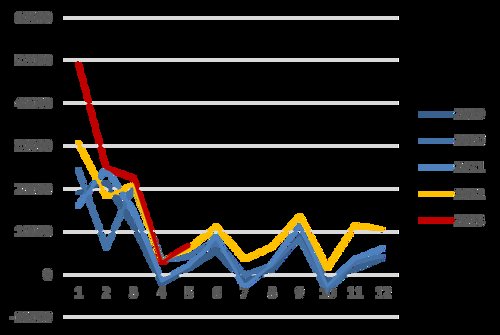

住户长期贷款:当月值

数据来源:wind,2023年6月30日数据

6月金融数据点评

票据利率失效?

2022年下半年以来,使用票据利率推测长期贷款间或出现失效的情况,将传导逻辑(票据利率->票据量->企业中长贷)拆分两项进行分析:

“票据利率->票据量”环节:票据利率低不一定代表全市场票据放量。自2022年12月以来,全月维持低位或月底下降的票据利率不再意味着票据投放冲量(全月全市场维度),如2022年12月、2023年4~6月。

“票据量->企业中长贷”环节:票据放量的时候,企业中长期贷款也可能向好(2022年10月、11月);但是企业中长贷走弱的时候,票据投放不会维持低位(2023年4月)。2023年初以来票据投放量基本维持低位,或许代表票据冲量的行为逐渐退出市场,银行可以通过降低贷款利率的方式加大企业中长贷的投放(如2023年1~2月),但是在投放具有压力的时候(2023年4月),通过票据放量的方式对整体数据带来支撑,依旧是一个可以选择的方式。

理解6月票据利率的信息。6月底票据利率下探,可能代表月末部分银行(区域性中小银行)信贷投放仍然不足需要进行冲量,但是量级不大,叠加信贷投放较好的银行主动减少票据投放的行为,因此整体票据投放量不大。

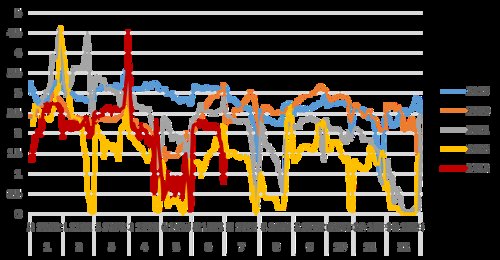

1个月票据贴现利率

企业票据:当月值

数据来源:上海国际货币官网,2023年6月30日数据

6月金融数据点评

其他跟踪

居民存款同比增加2000亿元,打破了连续2个月的存款少增。这一现象,或因银行的季末存款冲量力度较大;在7月没有冲量压力的情况下,居民存款有望在存款利率调降的情况下进一步流出。但是分结构来看,当前居民存款少增主要体现在活期存款减少上,而定期存款维持高增的现象一直未有改善。

6月居民存款重达季节性高位

6月新增M1维持低位

住户活期存款

住户定期存款

数据来源:wind,2023年6月30日数据

注:文中数据来源均来源于wind、上海国际货币官网及公开资料整理,统计截至2023年6月30日。

滑动查看完整风险提示

2023-07-12 21: 30

2023-07-12 21: 26

2023-07-12 21: 26

2023-07-12 14: 54

2023-07-12 14: 52

2023-07-12 14: 51