打开APP

本期作者

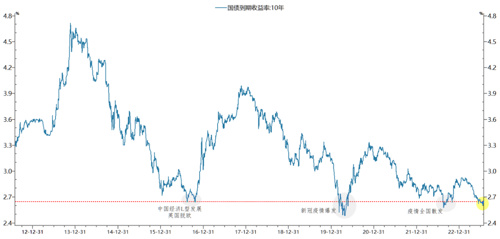

今年以来,国债收益率持续下行,反映出对经济增长的预期较为悲观。需要注意的是,当前10年期国债收益率已经与过去的几次历史重要底部水平相当。前几次国债收益率的底部位置,都对应着国内经济或海外经济面临着新的不确定因素和重大的挑战,如:2016年是定调国内经济长期进入L型发展且海外有英国的意外脱欧;2020年是新冠疫情的突然爆发;2022年是疫情开始全国散发。

数据来源:Wind,星石投资

以上重大不确定事件的发生,均导致市场在短期内形成一致性的悲观预期,从而构筑成为长期的重要底部。而每当面临新的重大挑战时,必然也会激发出政府、企业、居民等各个部门采取积极的应对措施加以化解,最终扭转悲观预期并化险为夷。

这次可能也不例外。当前的经济增长压力不小,信心明显不足:M1、PPI等关键指标均在6月创下年内新低数值,同时也处于10年左右的最低水平。恰在此时,7月24日中央召开高层会议,明确提出“加大宏观政策调控力度,着力扩大内需、提振信心、防范风险”。

过去十多年,经济增长中枢持续下行,政府制定目标一再下调。从长远来看,要迈向“人均GDP达到中等发达国家收入水平”对应的经济增长就在4-5%左右,意味着增长目标继续下调的空间已经不大了。只要达到潜在经济增长水平并保持住,就有望形成长期增长底线的新共识,利于长期信心的建立。

因此,结合当前已经较为悲观的经济预期和未来有望加码的稳增长政策,可以得出结论:国债收益率显示当前市场对经济的悲观预期已较为充分,预期继续恶化的空间其实并不大,负面逻辑的边际作用在减小。此时更应当关注潜在的积极因素,或许是更为重要的边际定价力量,特别需要关注结构性因素发生的积极变化。

二、分化的结构

虽然当前的经济增长的总量指标相对偏弱,但也观察到结构的分化在多维度、各层面均有展开,值得特别加以研究分析。具体来看:

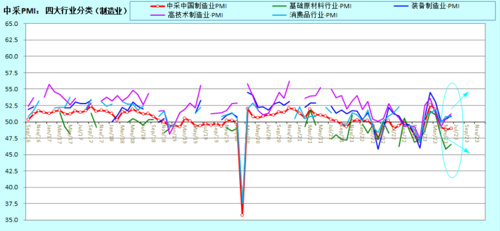

1.制造业结构景气分化明显。地产是经济增长的主要拖累因素,高端制造业表现亮眼,消费稳定。以PMI为例,6月数据显示:最大拖累项还是与地产基建投资链密切关联的基础原材料高耗能行业,目前只是呈现降幅收窄的边际改善,并未真正脱离收缩状态;而装备制造业和高技术制造业表现更为亮眼,订单和生产都有进一步地扩张向好,是支撑推动当前制造业经济的主力所在;消费品制造业起到稳定支撑作用。

存量意义上,房地产对总量经济仍具有牵一发而动全身的重大影响。房地产过去二十多年是连接“储蓄—投资”的核心管道,一头是企业和政府的投资,一头是居民的消费,是社会财富的放大器和资源的分配器。随着增量见顶,价格滞涨,房地产的产业发展归于平淡基本成为社会共识,从而进一步影响居民个体的经济行为,加速行业的回归。短期内,也很难有体量相当的新兴产业可以替代房地产,所以地产仍是中国经济的支柱性产业、房产仍是中国居民的核心资产。这个前提如果不能改变,对总量经济的拖累作用就会持续存在。反过来想,如果拖累当下经济的主要力量是房地产产业的衰落,似乎也不是那么可怕的事情。

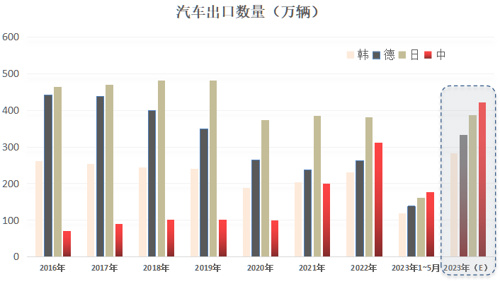

新兴产业正在崛起,速度不可谓不快,只是当期体量还没能壮大到足以去对冲传统产业的没落。以汽车产业为例,过去三年的出口一年上一个台阶,在全球市场上中国已经从不入流迅速跻身为一线玩家,去年赶超韩、德成为全球第二大出口国,今年大概率超越日本成为全球第一。今年实现400-500万辆的出口难度不大,长期看千万级别体量也是有可能的,对应着万亿以上体量的市场,涉及众多相关产业,对上下游拉动效应也将是巨大的。

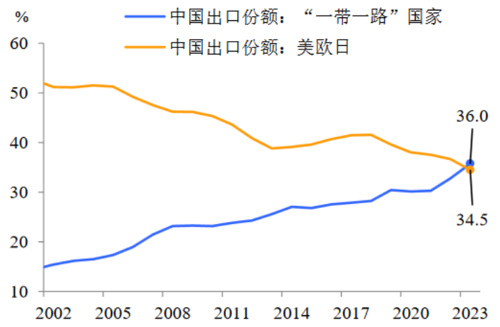

2.出口结构已经发生重大变化。全球贸易由欧美日发达国家主导,是市场的主要需求方,中国是主要供给方,目前仍属于彼此双方互为供需的统一市场。随着去全球化的深入,发达国家出于供应链安全性考虑,对其进口来源地开始推行多元化策略,相应我国出口发达国家的份额呈现出下降趋势;同时,中国也在积极开拓新兴市场,东盟和非洲等地区的出口份额快速提升。出口份额的“一升一降”很可能在今年就完成交叉,实现中国的出口(地区)结构的重大改变,这个变化可能是有深远意义的。全球约80亿人,其中:中国14亿人,美欧日10亿人,其他56亿。中国的产业升级之路越深入,对发达国家的10亿人的出口,从需求满足转变为供给替代的趋势就越明显。逻辑上,发达国家10亿人体量的需求,难以成为持续拉动14亿人不断增长的产出的稳定力量;所以,其他的56亿人也许是未来增量的更大贡献力量。

中期趋势来看,全球商品货物贸易开始周期性回落,对中国出口形成短期压力;中国也通过地区结构的多元化调整,形成一定的对冲。同样地,大权重的存量市场的短期拖累作用更显著,虽然短期不足以对冲,但对新兴市场的良好增长势头保持一定的乐观。

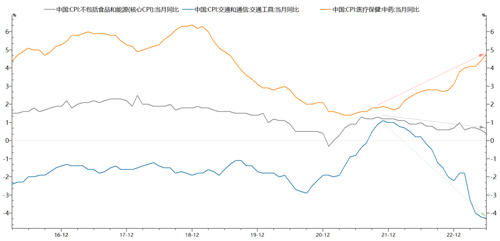

3.消费的总需求不强,但结构上不弱。CPI持续回落,最新读数已经归零,显示总需求的确不强。通过拆分结构,可以发现拖累CPI主要向下力量是能源食品类及汽车等的价格低迷,较高基数效应也有拖累。核心CPI相对平稳,选取交通工具(耐用品)和中药(与医疗服务密切相关)作为两类商品和服务的代表,可以看出价格走势劈叉严重,说明当前的结构性特征显著:商品消费相对低迷,服务消费复苏趋势并不弱。

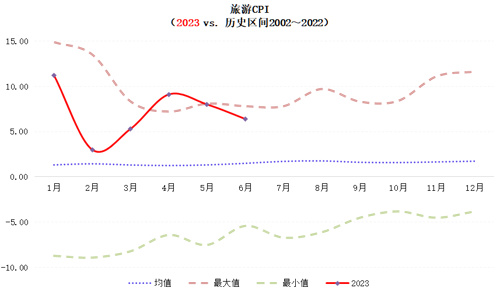

特别地,观察到今年的旅游CPI异常强劲:4月读数是20年来的同期新高,5、6月读数保持历史同期高位。

数据来源:Wind,星石投资

可以认为消费整体趋势(社零、可支配收入和支出等增速)相对稳健,特别是服务消费趋势良好,体现了居民生活正常化后的内生性修复动力。随着线下服务业的逐渐恢复,消费倾向更高的低收入人群的收入恢复出现加速,从而能够继续提振社会整体的消费意愿:农民工外出人数已经在1季度拐头向上,2季度继续保持良好势头,表明中低收入阶层的收入改善是可以预期的。

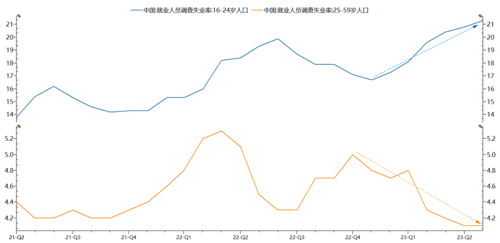

两个年龄段的失业率分化严重,一方面,青年就业的确面临很大压力,最新中央会议的表态“把稳就业提高到战略高度通盘考虑”就是为了应对新的就业形势变化;另一方面,占据劳动人口绝对大头的成熟劳动力的就业形势还是较为积极的,其中消费的稳健恢复可能是非常重要的支撑力量。

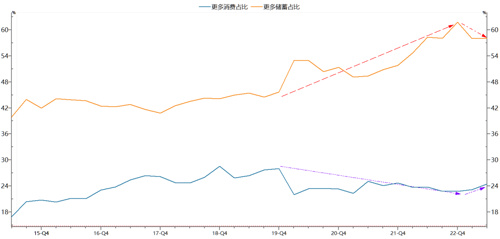

趋势上看,疫情期间积累的超额储蓄已于去年见顶,今年开始温和释放,消费是储蓄释放最为确定的方向:央行2季度调查居民未来3个月的“更多消费”占比出现了明显回升,“更多储蓄”稳中趋降。储蓄向下回归、消费向上回归,预计这并不是一个短期的趋势。

三、资产的选择

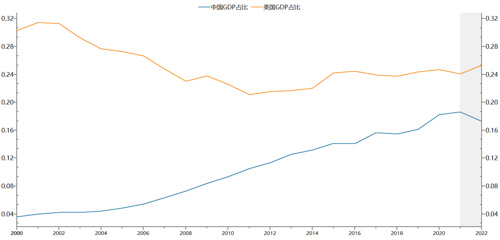

1.长期看,经济发展是国家竞争的根本,中国资产更具吸引力。经济基础的强弱决定了社会预期和信心的方向,也驱动着资本的流动方向。国内信心和股市偏低迷正是过去一年多中国在全球经济占比下滑的现实映射。中国受疫情影响巨大,尤其是2022年中国GDP的全球占比首次出现了明显下滑。

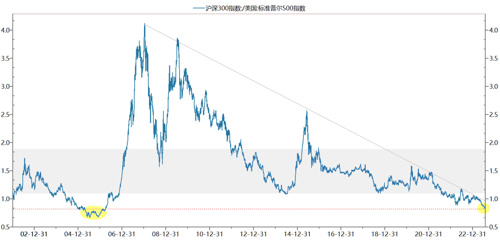

预计2023年会得到一定程度的修复。长期看,只要中国的经济发展水平继续保持增长势头,在全球份额能重回提升趋势,国家的竞争力和社会的自信心就将得到提振。随着诸多不确定因素的暴露和应对,中国在全球经济地位的继续提升,应是大概率事件。相应地,股市也会反映经济增长相对强弱的变化。以中美两国主要股指的对比趋势为例,当前A股相对美股已经处于历史的极低值水平。

数据来源:Wind,星石投资

一方面,随着海外通胀读数的持续回落,美国加息正在逼近尾声,海外经济的主要矛盾也在转化之中,由持续高通胀的风险转为衰退的风险。美元指数近期出现快速下跌,短期会缓解估值压力,但中期基本面隐含的风险却在上升。另一方面,国内经济基本见底,估值水平处于相对低位,因此在长期视角下,中国资产已具备了更大的吸引力。

2、中期看,经济增长预期正在改善,股票相对债券更具吸引力。今年春节至今,延续“股熊债牛”格局,股债收益率持续背离,风险溢价已经处于长期波动区间的相对高位,股票资产的长期价值已经进一步凸显。随着近期重要会议精神的公布,将有利于改善下半年经济增长的预期,大类资产的选择上,股市相对债券将更具吸引力。

3.短期看,股市或将继续演绎结构性的特征,盈利兑现是关键。政策有望迎来进一步发力,但短期而言也不宜过于乐观:一方面,政策的出台和见效都需要时间;另一方面,经济结构的长期重大变化对总量经济的短期趋势会持续构成影响,长期问题难以简而化之,需要耐心,久久为功。因此,对于经济增长的总量指标可能需要阶段性地淡化,而更加注重经济增长的结构性驱动因素。

投资上总是要寻找积极的方向,尤其是当总量缺乏强劲趋势的时候,更需要从中微观层面积极地挖掘结构性的亮点,更加注重结构的中长期变化,在长期需求增长更为确定、供给持续优化的行业里寻找投资机会。守住优异供给面提供的α收益,耐心等待需求面的共振。

过去2-3个季度,我们跟踪到需求持续恢复、供给结构向好的行业或企业,经营情况普遍较好甚至超出预期。在完成供给出清和竞争格局优化之后,企业的成本优势或议价能力普遍迎来提升,业绩增长普遍好于市场预期。随着需求端改善的积累,盈利弹性开始兑现,利润改善正在加速,这一趋势预计在3季度将体现得更加明显。

END

风险提示

本报告所载信息和资料来源于公开渠道,本公司对其真实性、准确性、充足性、完整性及其使用的适当性等不作任何担保。在任何情况下,本报告中的信息、观点等均不构成对任何人的投资建议,也不作为任何法律文件。本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

2023-08-14 17: 12

2023-08-11 19: 38

2023-08-11 19: 38

2023-08-11 16: 55

2023-08-11 16: 41

2023-08-11 16: 41