打开APP

“分红回报”是公司成长中最为可靠的部分。

——格雷厄姆《证券分析》

安妮·谢伯(Anne Scheiber),美国国税局基层审计员。

1943年,50岁的安妮退休。此前的23年职业生涯中,其年收入从未超过3150美元。

退休后,安妮开始专心研究股票,以5000美元入场,自此再未退出。

到1995年去世时,安妮最初投资的5000美元增值了4400倍,达2200万美元(约合人民币1.58亿元),年化收益率约18%。

美林证券的客户经理认为,如果安妮的股票一直没卖出,其投资组合还有可能继续产生每年75万美元的股息收入。

安妮也成为美国最成功的高股息策略投资者之一。

“高股息策略”,也叫红利策略,指的是投资于那些持续派发稳定、较高股息(分红)的公司。

安妮的成功秘诀在哪?

美林证券客户经理分享了安妮的故事:

作为国税局审计员,安妮在审计报税单时发现,美国很多富人是靠炒股致富的。

安妮觉得自己也能行。

在选股上,她积极寻找熟知的品牌(类似于彼得•林奇的“十倍股在身边”),并以审计的谨慎思维,审视持有的股票,阅读年报、参加股东会议,最后将注意力集中在盈利不断增长、且稳定派发高股息的公司。

根据美林证券披露的安妮去世时十大重仓股情况,可见她对高股息股票的青睐:

安妮认为,要实现持续稳定的高分红,往往需要良好的基本面、较强的发展潜力和成长性做支撑。

由于买入的大都是有持续稳定分红的“现金奶牛”企业,安妮对自己的持股信念感十足,她几乎从不卖出股票,而且会用股息再次投资到这些股票中。

即使在1972-1974年的美股熊市、1987年市场崩盘期间,也一直如此。

通过对“现金奶牛”们的长期持有、红利再投,以及时间和复利加持,5000美元也成就了大财富。

巴菲特对高股息也颇为青睐。

比如他近年非常看好、投入了大量真金白银的日本五大商社,就是日本高股息的代表。巴菲特买它们的重要原因,也在于高股息、高分红。

日本五大商社正在创造更多资金用于分红和回购股票这一事实,我们给予非常高的评价。

——巴菲特2023年4月

据申万宏源统计,五大商社的股息率和每股股利从2017年开始快速上升,截至今年年中,仍保持在较高的位置。

高股息策略不是巴菲特成功的全部,却是非常重要的一环。巴菲特选择了很多能够在周期轮回中经受住考验、并提供高股息的企业。随着时间推移,它们带来了股价上涨之外的“惊喜”。

据道琼斯市场数据公司分析,今年伯克希尔预计将从其股票投资组合中,获得约57亿美元的股息收入。

这些股息收益令人高兴,虽然远非惊人,但它们带来了股价的重要收益。

——2023年巴菲特致股东的信

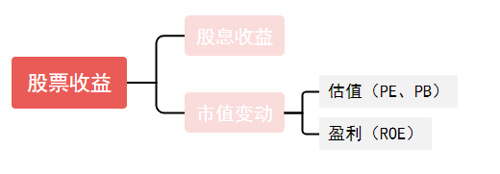

股票要赚钱,不仅要看股价,还要看股息。

在长期投资者眼中,股票收益既包括市值变动(买卖价差),也含有股息收益(分红)。

股息对“股票能否赚钱、赚多少钱”的贡献非常大。

美国学者Philip U.Straehl对1871-2014年期间,美股长期收益率的研究发现,股息对股票收益的作用巨大:

在A股也是如此。

华福证券统计发现,将全部A股按股息率由高到低分为10组(第1组最高),每年底换一次样本。

在2005年1月至2023年6月这个区间里,股息率较高的组,在年复合收益率上,显著高于股息率较低的组。

股息率较高的个股往往也有更好的股价表现。

著名的“狗股策略”就是基于对高股息股票的投资。

狗股策略(Dogs of the Dow Theory),是美国基金经理迈克尔·奥希金斯于1991年提出的一种投资策略。

其具体的做法是:

每年年底,从道琼斯工业平均指数成份股中找出10只股息率最高的股票。

新年年初买入。

一年后再找出10只股息率最高的成分股,卖出手中不在名单中的股票,买入新上名单的股票。

华福证券数据显示,2001年至2023年6月底,美股中的“狗股策略”在大部分时间都跑赢了道琼斯工业平均指数。

美股中“狗股策略”表现

如果将“狗股策略”应用在上证50上,同样表现不俗。

2012至2023年的6月底,近12年时间里有8年跑赢了基准。

A股中“狗股策略”表现

总结一下,高股息策略:

想要实践高股息策略的投资者,选择股票时可考虑高股息标的,也可布局相关的红利指数基金。

需要留意的是,历史的高股息≠未来的高股息。目前市场上的红利指数,多数是用过去12个月的股息率来筛选高股息公司,较难代表企业未来的分红意愿、当年的盈利情况变化。

预期股息率=(过去一年股利支付率×分析师预期净利润) ÷过去一年日均总市值。

指数将分析师预期净利润纳入指标计算中。

在经济复苏动能较强的阶段,该指数对一年预期盈利的考量,或在市场上行阶段受益;在企业整体盈利偏弱时,高股利支付率、央企的稳定支付属性又有望发挥防御作用。

在收益率、最大回撤等方面,中证诚通央企红利指数表现明显优于A股其他代表性指数(统计区间:20161230-20230808)。

统计区间20161230-20230808;股息率数据截至20230808;中证诚通央企红利指数2018-2022年年度表现:-18.79%、11.37%、0.34%、26.12%、-9.19%;数据来源:Wind

主要参考资料

1、华福证券《高股息策略探讨》20230803

2、申万宏源《从巴菲特增配日本商社看中特估的全球定价逻辑》20230429

2023-08-09 18: 22

2023-08-05 14: 49

2023-08-04 18: 09

2023-08-04 17: 15

2023-08-04 16: 52

2023-08-04 16: 41