打开APP

2023 年第四季度亚洲

投资级债券展望

刘杰翔(Chris Lau)

景顺集团高级投资组合经理

第三季度回顾

第三季度亚洲投资级债券利差绝对值及相对值均同步收窄。美国国债收益率上升,亚洲宏观经济形势较发达国家好转,以及新发行债券供应减少,导致亚洲投资级债券利差进一步压缩。虽然美联储放慢了加息步伐,但它暗示未来可能会有更多加息。由于通货膨胀的粘性,全球主要央行也发出了类似的鹰派声音。

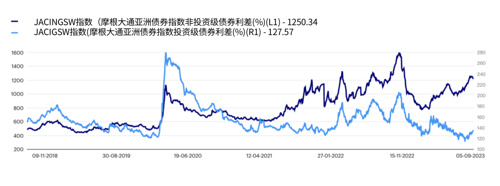

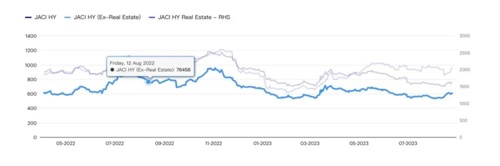

虽然利率震荡持续存在,但亚洲投资级债券利差在第三季度继续表现良好,因为亚洲债券目前已定价“金发姑娘”情景,基本面稳定且技术面强劲。资金流动也起到了支撑作用,让具有诱人总收益率的优质投资级债券更受青睐。8 月 1日,摩根大通亚洲信贷指数(JACI)投资级债券利差为 +115 个基点,创下 2011 年以来的新低。然而,我们看到了亚洲投资级债券和高收益债券之间的分歧。截至 8月 21 日,亚洲高收益债券的信用利差较年初扩大至 + 1253 ,这主要是由于中国高收益地产债券的抛售所致(图 1 )。

1

图 :JACI 投资级债券与 JACI 高收益级债券(2018 年 8 月 – 2023 年 8 月)

资料来源:彭博社,数据截至 2023 年 8 月 25 日

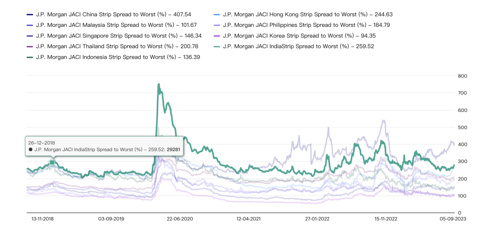

我们继续看到不同亚洲国家之间的信用利差表现存在巨大差异(图 2 ),受益于相对稳定的经济势头,以及投资者从中国分散投资的需求,菲律宾和马来西亚等东南亚国家已经恢复到疫情前最窄的利差水平。由于适度的债务水平和财政节制,亚洲的主权基本面仍然强劲。

2

图 :过去 5 年按国家划分的亚洲信用利差

资料来源:彭博社,数据截至 2023 年 8 月 25 日。

展 望

随着持续的增长担忧和利率波动加剧,我们预计投资者将在仓位上保持相对保守,直到前景更加清晰。美国的通胀压力正在缓解,这可能为政策制定者提供将利率维持在或接近当前水平的空间。尽管如此,我们认为物价涨幅仍将高于美联储 2 % 的目标,这让政策制定者无法毫不犹豫地宣布调控手段取胜。随着美联储的紧缩周期接近尾声,当前的争论正从利率能达到多高转向利率将保持高位多久。高频指标表明,中国经济势头在第三季度进一步放缓,很可能会延续到第四季度。市场焦点已转向中国政策制定者的宽松措施——将推出哪些政策、何时生效、以及它们会带来什么影响。我们预计政策刺激力度将会加大,频率会增加,但仍预计手段会具有针对性而不是“大水漫灌”。

我们短期内对亚洲投资评级保持相对谨慎。保持谨慎的部分原因是由于美国国债收益率较高,如果美国经济增长继续意外上行,并且如果数据证明通胀比预期更加粘性,随着国债收益率重置到目前水平附近的更高区间,美国国债收益率高位很可能会持续。尽管如此,我们预计利率波动性将在年底前趋于下降。我们认为,较低的利率波动性加上有吸引力的持有收益应该会在中期内维持对亚洲信贷的技术支撑。虽然我们认为亚洲投资级的利差没有大幅压缩的空间,但我们认为相对较高的总收益率应该会支撑该板块第四季度的表现。

5 月至 7 月期间,亚洲投资级债券信用利差交易价格甚至略高于美国投资级债券。由于持续的不确定性和新增供应的逐渐增加,我们认为亚洲投资级信用利差,特别是中国投资级信用利差在第四季度将保持波动,我们认为,在宣布任何有意义的刺激措施之前,指数水平的利差可能较 8 月份的水平继续扩大。

2023 年第四季度亚洲

高收益债券 (HY)展望

第三季度回顾

林纯晖(Norbert Ling)

景顺集团ESG信贷组合经理

第三季度,摩根大通高收益指数(JACI HY)实现 -4.64% 的负总回报,这主要是由于房地产行业的特定信贷问题。除房地产外,摩根大通高收益指数将带来正的总回报。这掩盖了印度可再生能源、澳门博彩和金融等其他具有韧性的行业的积极贡献。

摩根大通高收益指数利差在第三季度相对有韧性,利差接近 2 月份银行危机前的水平。主要受益于稳定的信贷基本面(地产板块以外)。2023 年,除中国外的摩根大通高收益指数尚未出现违约。

3

图 :亚洲高收益指数的差值

资料来源:摩根大通,Aladdin,截至 2023 年 8 月的数据。

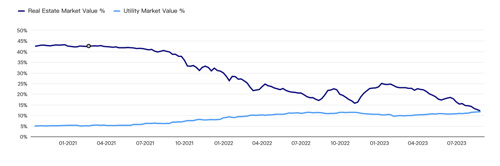

房地产目前在摩根大通高收益指数

中所占的比例与公用事业部门所占比例相似

随着房地产领域接连发生信贷事件,亚洲高收益债券指数出现了基本的行业组合变化。2020 年,房地产板块占指数市值的 40% 以上,当前仅占指数的 12 % 。公用事业部门在该指数中的权重处于相似水平。在过去三年中,随着清洁能源产能的进一步提高、发行人持续参与融资市场(境内和境外)以及印度可再生能源板块的监管前景趋于稳定(图 4 ),这一权重有所增加。我们仍然对中国高收益债券房地产行业保持谨慎,因为幸存的公司在实体房屋销售市场疲软的情况下仍然面临流动性和再融资挑战。

4

图:摩根大通高收益指数行业构成的变化

资料来源:摩根大通,Aladdin,截至 2023 年 7 月的数据。

展 望

进入第四季度,我们认为持有受益(当前收益率约为 12%)是亚洲高收益债券总回报的主要贡献者,其中通过个券选择和行业配置进行信贷分化是关键因素。该指数现在的信贷质量也越来越高, B 级 和 C 级名字仅占指数权重的 23%,而指数中的 12% 持有至少一项投资级评级。考虑估值处于区间的紧端,任何超额回报都可能比较有限。亚洲高收益市场存在一些基本面亮点,例如基本面富有韧性的印度可再生能源以及石油和天然气发行人。

我们还看到,随着国际货币基金组织的进一步支持和债务重组的进展,亚洲前沿高收益主权债券的前景有所改善。最后,我们预计,随着发行人通过新发或置换对到期债务进行再融资,亚洲高收益市场的一级发行活动将再次升温。

本文仅供参考,不构成在授权任何人在任何司法管辖区内的分销、买卖或招揽买卖任何证券或金融产品,也不导向出版或提供景顺上海的微信页面被禁止的司法管辖区内(由于该人的国籍,居住地或其他方式)的任何人。本文所载的信息可能会因应市场动态而改变,景顺不承担更新任何前瞻性声明的义务。实际事件亦可能与假设有所不同。本账号的内容版权归景顺所有,除非另有说明。版权所有。投资涉及风险。景顺或其附属公司或景顺或其附属公司的任何董事或雇员不对任何人依赖此类信息而造成的任何损害或损失(无论是侵权行为或合同或其他方式)承担责任,也不对任何错误或遗漏(包括但不限于第三方来源的错误或遗漏)承担责任。

2023-10-09 19: 01

2023-10-08 20: 32

2023-09-29 16: 20

2023-09-29 14: 43

2023-09-29 14: 43

2023-09-26 19: 23