打开APP

我们预计,全球经济将继续减速,而近期的资产行为更有加速迹象。因此,我们仍然保持谨慎,预计周期性资产将有一段时间的整合。在我们的模型资产配置中,我们将高收益债券(HY)减持至中性,同时增加政府债券(仍为减持),并在增持时引入银行贷款。通过保持对新兴市场(EM)资产的区域偏好,保守立场得到了平衡。

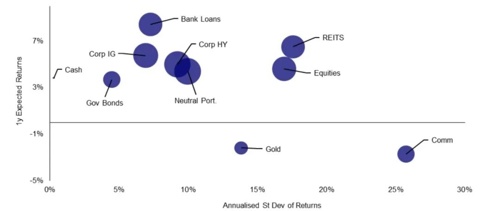

模型资产配置

我们的观点

● 现金利率高并提供多样化的形式,我们仍然处于最大分配。

●收益率大幅上升改善了政府债务前景,我们上调但仍保持减持。

●银行贷款引入资产配置模型,我们保持增持立场。

●企业投资级债券(IG)具有吸引力,在美联储放缓政策时表现良好。我们仍然增持。

●企业高收益债券(HY)收窄太多,我们下调到中立。

●房地产(REITS)提供了比股票更好的回报,我们仍然保持增持。

●股市受到人工智能的影响上升,但我们更青睐其他风险资产。我们仍然保持减持。

●黄金价格昂贵。我们保持零仓位。

●大宗商品价格昂贵且具有周期性。我们保持零仓位

●就地区而言,我们青睐新兴市场资产。

● 美元仍然昂贵,日元非常疲软。我们从美元到日元进行了部分对冲。

我们的优选资产

(基于 1200 万的预期回报)

●新兴市场政府债券

●美国银行贷款

●中国股票

图1:1 年期预测回报率—全球资产与中性投资组合

注:基于年化的本地货币回报率。回报是预计的,但回报的标准偏差基于5年的历史数据。图中气泡的大小与其他资产的平均配对相关度成正比(空心气泡表示负相关)。现金是美元、欧元、英镑和日元的同等权重组合(以上截至 2023 年 8 月 31 日)。这并不能保证这些观点未来一定能实现。

资料来源:瑞士信贷,ICE 美国银行,摩根士丹利资本国际公司(MSCI),标普高盛商品指数(S&P GSCI),富时指数,路孚特 Datastream 和景顺全球市场策略办公室

我们在循环中处于什么位置?

图2显示了景顺投资解决方案的两个专有指标,旨在帮助确定我们在经济和市场周期中的位置。全球领先经济指标(LEI)指标表明,全球增长正在接近历史标准,而全球风险偏好周期指标(GRACI)表明,风险偏好有所改善,这两者共同表明周期性状况有所改善。

图2 :全球风险偏好和全球商业周期

注:过去的表现并不能保证未来的结果。1992 年 1 月至 2023 年 8 月的月度数据(截至 8 月31日)。全球领先经济指标(LEI)和全球风险偏好周期指标(GRACI)是Invesco Investment Solutions(IIS)提供的专有工具。全球LEI是 23 个国家(包括发达国家和新兴国家)领先指标的加权平均值。指数高于(低于)100 表明经济增长高于(低于)长期平均水平。GRACI 衡量在全球金融市场中每增加一个风险单位所获得的平均增量回报(即从政府债券转向信贷,从信贷转向发达股票,从发达股票到新兴股票等)。它是使用固定收益和股票市场的国家一级总回报指数计算的。读数高于(低于)零表明近期全球资本市场的风险承担得到了正(负)补偿。指数上升表明市场情绪改善,反之亦然。

资料来源:彭博资讯(Bloomberg L.P.)、Macrobond、摩根史丹利资本国际公司(MSCI)、富时指数(FTSE)、摩根大通(JP Morgan)和景顺投资解决方案

对下一年的预测

我们认为全球经济正在减速,这将给周期性资产带来短期风险。然而,我们有一个 12 个月的预测期限,在此期间,我们预计一些主要央行将停止紧缩,然后开始放缓,我们认为这可能有助于一些资产类别。我们对资产类别的预测是基于这样一种推测,即经济复苏的许多因素已经反映在市场上。我们对未来 12 个月的预测基于以下假设:

●全球 GDP 增长将放缓然后复苏

●全球通胀将下降,但仍高于许多央行的目标

●西方主要央行的紧缩周期即将结束

●长期政府债券收益率将喜忧参半;收益率曲线在 2023 年下半年变得陡峭

●信用利差在美国扩大,在欧洲缩小,违约率上升

●部分市场股票股息增长放缓且股息收益率下降

●房地产投资信托(REIT)的股息增长放缓且收益率下降

●随着全球经济放缓,大宗商品陷入困境(农产品除外)

●随着美联储(Fed)紧缩政策结束,美元走弱

或许最重要的一个预测是美联储的政策利率将在未来 12 个月内显著降低(即使在此期间加息)。在其他方面,我们认为欧洲央行的利率在 12 个月内也会降低,而我们预计英国央行的利率将几乎没有变化(先升后降),并预计日本央行和中国央行将温和收紧政策。我们预计 2024 年收益率曲线将陡峭,短期利率最终将下降(我们预计美国 10 年期收益率将在未来一年下降,但在其他地方将上升)。

股票和房地产的收益率将面临相互竞争的力量:经济放缓可能会推动它们上涨(或许通过债券收益率下降来平衡),但随着经济复苏,它们可能会下跌。总体而言,我们预计变化不大,除了中国股票和英国房地产投资信托基金(预期下跌)和新兴市场房地产投资信托基金(预期上涨)。

本文仅供参考,不构成在授权任何人在任何司法管辖区内的分销、买卖或招揽买卖任何证券或金融产品,也不导向出版或提供景顺上海的微信页面被禁止的司法管辖区内(由于该人的国籍,居住地或其他方式)的任何人。本文所载的信息可能会因应市场动态而改变,景顺不承担更新任何前瞻性声明的义务。实际事件亦可能与假设有所不同。本账号的内容版权归景顺所有,除非另有说明。版权所有。投资涉及风险。景顺或其附属公司或景顺或其附属公司的任何董事或雇员不对任何人依赖此类信息而造成的任何损害或损失(无论是侵权行为或合同或其他方式)承担责任,也不对任何错误或遗漏(包括但不限于第三方来源的错误或遗漏)承担责任。

2023-10-09 20: 01

2023-10-09 19: 01

2023-10-08 20: 32

2023-09-29 16: 20

2023-09-29 14: 43

2023-09-29 14: 43