打开APP

第一,中央汇金周一晚间公告买入ETF,打响反攻第一枪。

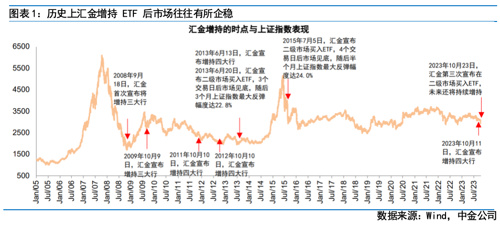

继此前增持四大行股票后,中央汇金再次出手,与本周一晚间官宣买入ETF,并将在未来继续增持。汇金本次的增持公告,回应了市场对长期资金入市的期待,彰显了中央要活跃资本市场的决心,提振了市场内投资者原本较为萎靡的士气。

根据统计,汇金公司曾在13年6月和15年7月公开宣布购买ETF。从时间点看,两次出手均处于A股市场出现一定的流动性风险和资金面负反馈的阶段,市场持续调整幅度较大且跌速较快。从效果看,两次买入后市场均出现较明显的止跌企稳走势,上证指数在后3个月的最大反弹幅度都超过20%,表明汇金公司增持ETF的行为对于支持市场流动性以及稳定投资者预期起到了较好的成效。预计随着汇金持续增持ETF,A股将走出底部区域,回归合理价值区间。

第二,周二盘后官宣的四季度追加预算,新发行1万亿国债,为市场反弹补上了强有力的第二击。

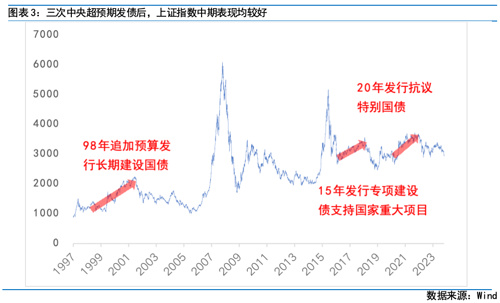

10月24日,全国人大常委会官宣批准中央财政将在今年四季度增发2023年国债1万亿元,并将2023年全年预算赤字率从3.0%上升到3.8%。以史为鉴,中央曾经若干次超预期的发行政府性债务,集中出现在经济增长较差,社会信心较差的阶段。98年,政府追加赤字预算,新发1000亿长期建设国债以克服亚洲金融危机不利影响;15年,中央通过政金行发行专项建设债超过2万亿元设立专项建设基金的方式支持国家重大项目建设;20年,政府新发抗疫特别国债1万亿元用于公共卫生等基础设施建设和抗疫相关支出。

历史上看,中央财政数次超预期发力均在中期给A股带来积极影响。1998年2月,追加财政赤字预算后,上证指数逐渐走出了亚洲金融危机和特大洪灾的阴霾,与2000年6月首次突破2000点,行情一直持续到了2001年;2015年我国首批专项建设债问世后,A股走出股灾,走进2016、2017年的牛市;2020年3月政治局会议明确发行抗疫特别国债后,上证指数同时快速走出疫情黑天鹅砸出的底部,开启了一波轰轰烈烈的结构性牛市。

短期来看,随着本次增发彻底打破市场此前建立的“四季度不会大规模刺激经济”的预期,使得市场此前大幅超跌的现状在本周迎来一定的改善。在更长的期限上来看,地方财政压力有望因增发的转移支付性质而减弱,政府支出有望对暂时失速的民间投资起到替代性作用,拉动社会信心恢复;增发追加预算的特点更意味着未来政府财政的软约束限制有望逐渐放宽,财政对经济增长的支持力度或将持续上行。改善的增长预期将从本源上支持A股的修复。

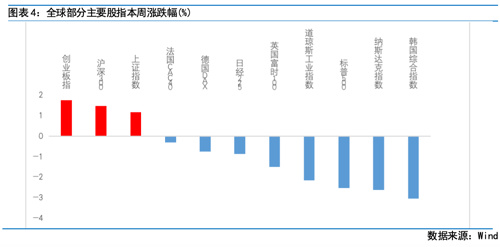

第三,美国超预期强劲的经济增长数据打压了海外风险资产的价格,A股表现一枝独秀。

周四美国公布,三季度实际GDP环比折年率达4.9%,远高于预期值4.3%和前值2.1%,是2022Q1以来最高;2.9%的同比增速创下2022Q2以来最高水平,已连续3个季度回升。有些出乎意料的是,超预期的经济数据非但没有带动美股上涨,数据公布后两天里美股三大股指反而纷纷下跌。究其原因,或是市场担心美国经济的超预期韧性可能会促使美联储采用更紧缩的货币政策来达成通胀目标,于是投资者选择在11月FOMC议息会议前减仓风险资产以规避加息风险。在此影响下,本周走势较好的A股一枝独秀,成为全球主要权益市场中最亮眼的存在。

究其原因,本次海外扰动和前几周一样,对人民币汇率影响甚微,美元兑人民币即期汇率周内几乎走平。平息的汇率波动也使得北上资金的流出意愿持续被修正,本周北向资金净流出仅有4.46亿元,几乎收敛,其中周四和周五两个交易日中,北向资金更是向A股罕见回流近60亿元。随着外部扰动对人民币汇率的影响持续减弱,A股对海外利空的反应将持续钝化。

整体而言,在经济复苏和汇率企稳这两重预期的共同作用下,A股市场似乎有拐点初现之势,有望逐渐进出底部区域。在拐点得到进一步验证前,可以继续坚持“哑铃型布局”,进攻可以聚焦于经济增长的供给端改善和新一轮产业周期的崛起,布局相对高波动的TMT科技成长板块,尤其是华为相关板块;防守则重在高股息、低估值的红利策略,受益于基本面的逐渐修复和预期变化。

目录

◆ 1 、市场展望探讨

◆ 2 、行业配置思路

◆ 3、本周市场回顾

(1)市场行情回顾

(2)资金供需情况

◆ 4、下周宏观事件关注

Part 1

市场展望探讨

Part 2

行业配置思路

Part 3

本周市场回顾

(1)市场行情回顾

(2)资金供需情况

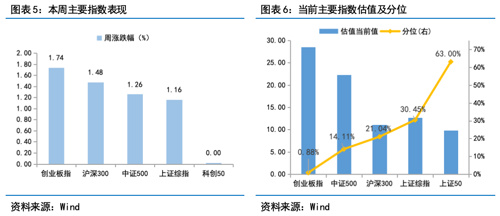

资金供给方面,本周基金发行减少,北向资金净流出。本周北向资金净流出4.46亿元,其中沪股通净流入10.83亿元,深股通净流出15.29亿元。本周新成立股票型及偏股混合型基金份额合计24.33亿份,环比增加80.50%,显示基金发行降温。本周开放式公募基金份额整体小幅上升,其中股票型份额增加为24072.79亿份,混合型份额减少为33478.59亿份。

Part 4

下周宏观事件关注

-#日富一日 反攻首枪-

近期资本市场大动作频出,A股绝地反弹,剩下2个月大家觉得市场会怎么走呢?欢迎客官们留言分享~

留言被精选且点赞数前10名的客官,富二将奖励10元话费给到客官~

(提示:请客官直接在本篇文章评论区留言,获奖后富二会通过后台通知获奖用户,届时请按“关键词+手机号”此格式回复富二。留言活动富二会在后台监测数据变化情况,保留取消数据存疑用户获奖的权利。不同微信号的同一个获奖手机号均视为一个用户,仅作一次奖励。)

本活动截至2023年10月31日17:00结束,最终解释权归富国基金管理有限公司所有。

了解更多

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

2023-10-29 22: 28

2023-10-29 22: 28

2023-10-29 22: 28

2023-10-29 19: 21

2023-10-29 19: 19

2023-10-26 22: 00