打开APP

上周上证指数收于2969.56 点,下跌2.05%;深证综指收于1847.78 点,下跌2.13%;沪深300指数收于3399.46 点,下跌2.40%;两市股票累计成交4.27 万亿元,日均成交量较上周上涨7.24%。

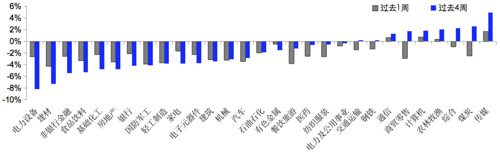

上周表现最好的板块依次是传媒、计算机、通信,表现最差的依次是建材、国防军工、餐饮旅游;过去4周涨幅最大的依次是传媒、煤炭、综合,表现最差的依次是电力设备、建材、非银行金融。

行业涨幅比较图(按中信一级行业分类)

数据来源:Wind,截至2023/12/08

(点击图片放大查看)

数据来源:银河证券;时间截至:2023-12-08。

基金的过往业绩及其净值高低并不预示其未来业绩表现。我国基金运作时间较短,不能反映股市发展的所有阶段。

基金具体过往业绩及业绩基准表现请详见国泰基金官网:www.gtfund.com

上周市场延续调整回落趋势,可能和一些海外事件的扰动有关。近期穆迪下调我国主权信用评级展望,不过财政部回应,中国宏观经济持续恢复向好,高质量发展稳步推进,尤其是三季度以来,积极变化进一步增多,内生动力不断增强,经济增长新动能持续发挥积极作用。上周五召开了12月的中央政治局会议,强调以进促稳,相比往年的提法更加突出“进”字,同时也强调要巩固和增强经济回升向好态势。强调先立后破,要求加大宏观调控力度。预计后续政策有望密集出台,着力扩大国内需求,保障经济复苏巩固增强。在海外政策逐步转向的背景下,国内明年仍有降准和降息的空间。财政政策方面,此前中央在10月通过了万亿国债,全国财政赤字将因此由3.88万亿增加到4.88万亿,而国债发行是为2024年经济“稳增长”打基础,2024年财政政策也仍有加码空间。短期内需还是有待修复。从周末披露的物价数据来看,11月CPI同比下降0.5%,回落至7月低点的下方,环比下降0.5%;核心CPI同比上涨0.6%,环比下降0.3%。11月PPI同比下降3%,预期降2.8%,前值降2.6%。后市来看,虽然短期市场还有调整的可能,但内部政策持续发力,年内海外加息停止也仍然是大概率事件,对于后续市场表现可以积极看待。

过去一周长端呈现窄幅震荡,除上周五政治局会议外,债市整体处于震荡状态。具体而言,上周一,央行逆回购操作量低于预期,短端和存单利率上行,带动长端调整,当天十年国债活跃券上行1.65bp。上周二,穆迪下调中国主权信用评级展望,避险情绪下债市有所走强,当天十年国债活跃券下行0.85bp。上周三,短端利率上行压制债市情绪,当天十年国债活跃券上行0.65bp。上周四,短端情绪有所改善,带动长端下行,当天十年国债活跃券下行1.05bp。上周五,中央召开政治局会议定调明年经济工作,债市对此解读偏正面,当天十年国债活跃券下行0.65bp。全周十年国债活跃券230018累计下行0.25bp,十年国开活跃券230215累计上行0.5bp。

过去一周资金利率转松,DR001平均利率为1.66%,前值为1.71%;DR007平均利率为1.81%,前值为2.07%。全周公开市场累计净回笼10590亿元,均为7天逆回购。

后市观点方面,我们认为债券市场的主要矛盾仍然是资金面,曲线维持平坦化。政治局会议定调偏利好,使得牛平逻辑更加顺畅,但我们认为目前长短利差过低,未来进一步压缩空间有限。基本面方面依然支持债券市场,CPI跌至近三年新低,PPI同步下降;一个月票据利率接近零利率。本周将召开中央经济工作会议,预计表述承接政治局会议,主要关注行业层面尤其是房地产定调。

截至上周五(12月8日),伦敦现货黄金报收2,004.26美元/盎司,上周累计下跌67.41美元/盎司,跌幅3.25%;上周金价周一盘中冲上历史高位后持续回调,金价最高上行至2,029.06美元/盎司,最低下探至2,004.26美元/盎司。回顾上周以来海外主要市场动态:上周公布的经济数据整体偏强,11月ISM非制造业指数、12月密歇根消费者信心指数大超预期显示出经济的韧性,而11月非农数据超预期反弹、失业率超预期回落又体现出就业市场仍未降温,市场对于联储降息预期有所回调,金价回落但仍位于2000点以上。短期来看,通胀、经济数据及美联储的相关表态可能会持续影响金价,金价近期的过快上涨可能也会导致一些回调风险,短期金价或继续横盘震荡,但下行可能相对有底。加息见顶+经济下行的预期叠加避险情绪使得金价中长期具有支撑,继续关注本周联储FOMC议息会议,持续关注地缘政治形势、全球宏观经济走势及全球央行购金情况。

上周公布的经济数据整体偏强,11月ISM非制造业指数(服务业PMI)、12月密歇根消费者信心指数大超预期显示出经济的韧性,而11月非农数据超预期反弹、失业率超预期回落体现出就业市场仍未降温,市场对于联储降息的预期有所回调,金价回落但仍位于2000点以上。当前市场回归宏观基本面主导逻辑,基本面上看,美国通胀持续降温,经济数据呈现“滚动式交替下滑”趋势,美债收益率及美元指数脱离高位、对贵金属的打压力度有所减弱,对金价构成一定利好。但市场当前或已部分定价联储转向预期,可能有一定的抢跑,需持续关注本周联储FOMC会议;此外经济下行的趋势仍需继续观察,短期的通胀、经济数据及美联储的相关表态可能会持续影响金价,金价近期的过快上涨可能也会导致一些回调风险,短期金价或继续横盘震荡,但下行可能相对有底。

中长期看,通胀回落、加息见顶+经济下行的预期对金价构成利好。此外近年地缘政治风险事件频发,避险需求也为金价带来一定的中期支撑,全球央行的购金步伐仍在持续,黄金定价中枢有所上行。内盘看,沪金与国际金之间的溢价持续回落,已至合理区间;后市长期看,全球经济衰退的总体趋势、全球央行加购黄金的需求上升,以及全球“去美元化”的趋势使得黄金有望成为新一轮定价锚,这三因素使得贵金属有望具备上行动能,可考虑逢低布局。

美国11月非农新增超预期反弹,失业率超预期回落。美国11月ISM服务业PMI超预期回升,服务业韧性较强保持扩张。美国12月密歇根消费者信心指数大超预期,消费者长短期通胀预期均有显著降温。习主席接见欧盟领导人,双方就保持合作达成共识。哈以停火协议结束后以方拒绝延长,并将军事活动范围扩大至整个加沙地区。

股市方面,美股上涨,H股下跌。美股标普、纳斯达克分别上涨0.2%、0.5%,道琼斯持平。美国11月非农显示就业市场超预期坚韧,11月ISM服务业PMI和12月密歇根消费信心也指向经济强韧,软着陆预期升温下,即使利率转向预期下调,美股本周仍然收涨。港股恒生指数、国企指数、科技指数分别下跌2.9%、2.8%、3.3%。国内CPI、PPI进一步下滑,出口虽然回升但进口意外转负。穆迪也下调中国评级展望,并对多家中资银行、非金融公司、地方政府融资平台等采取评级行动,引燃市场负面情绪。十二大恒生一级行业中综合业(+1.8%)、公用事业(+0.5%)、电讯(+0.1%)领涨,必需性消费(-3.6%)、原材料(-4.1%)、医疗保健(-10.4%)领跌。南向资金本周净流入102.4亿元。债市方面,10Y美债利率微升。10年期美债利率小幅上行3.0bp至4.23%。本周经济数据指向美国经济韧性仍然超预期,市场转向预期降温。根据联邦基金利率期货,12月仍大概率暂停加息,24年3月降息概率从60%降至45%,24年内降息幅度从134bp降至111bp。汇市方面,美元上涨。美元指数上升0.8%至104.0,反应市场降温的利率政策转向预期。美元对在岸、离岸人民币汇率分别报7.161和7.185。大宗方面,黄金大跌、原油下跌。COMEX黄金大跌3.4%至2020.8美元,转向预期的下修、美元上行打压金价。WTI原油下跌4.2%至71.3美元。市场持续怀疑OPEC+减产的执行力度,中国进口数据疲软,CPI/PPI进一步下滑,并被穆迪下调评级展望,对中国需求的忧虑再起。

美联储、欧洲央行将召开货币政策会议。中国央行将进行1年期中期借贷便利操作。将公布的重要数据包括中国信贷、工业增加值、零售、固定资产投资以及住宅销售和70城房价,美国将公布11月通胀数据。此外,中国国家主席习近平将对越南进行六年来的首次国事访问。

风险提示

2023-12-11 19: 23

2023-12-11 19: 15

2023-12-11 19: 15

2023-12-11 19: 15

2023-12-11 16: 37

2023-12-08 17: 35