打开APP

注册制下,企业上市条件的设置更加多元化,通过注册制上市的企业数量不断扩大。为了进一步提高资本市场的包容性和开放性,形成有进有退、优胜劣汰的良好市场生态,则需要构建与注册制理念相匹配的常态化退市制度。

退市制度作为注册制的“好队友”,在和注册制打好“配合”期间,战绩如何呢?上数据~

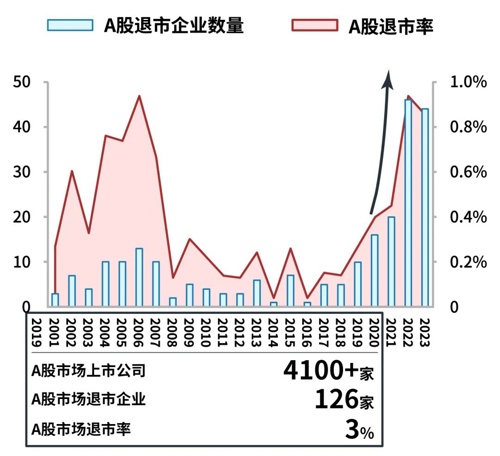

1999年至2020年期间,A股市场上市公司超过4100 家,但在这20年间,退市的公司只有126 家,占比仅占 3% 。2020年至2022年,A股退市股数量持续攀升,2022年退市股票数量有46只,创下历年新高。2023年以来,A股市场已有45只股票退市,接近去年全年数量。

(数据来源:wind)

全面注册制下,退市制度威力不断显现,退市力度明显加大。

那么,注册制下的退市制度具体有哪些创新?企业发生什么情况会有退市风险?我们继续往下看。

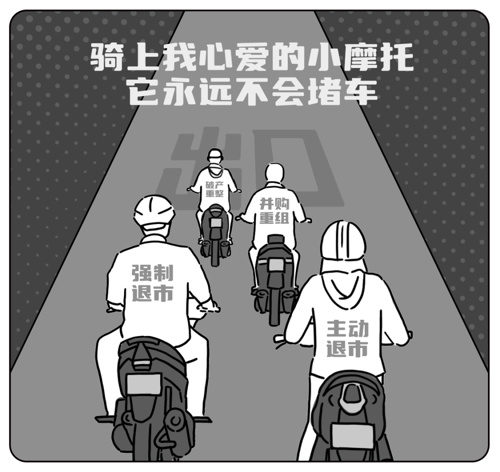

注册制下,退市制度按照退市情形分为交易类、财务类、规范类、重大违法类等4类强制退市类型以及主动退市情形,并按每一类退市情形分别进行退市流程设计。

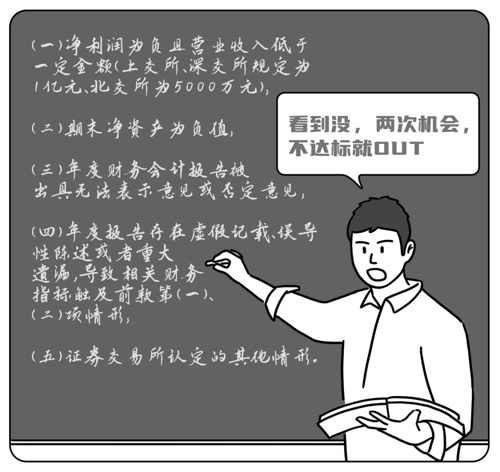

财务类

取消了原来单一的净利润、营业收入指标,新增净利润及营业收入的组合指标、净资产审计报告意见类型等指标,连续两年财务指标触及相应标准,则会被强制退市。

交易类

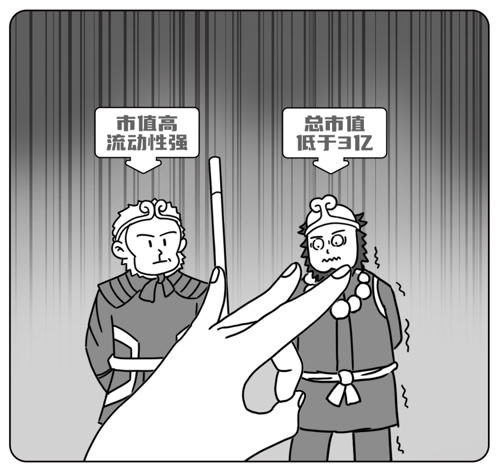

将原来的面值退市指标修改为1元退市指标,即股价低于1元将会被强制退市。

将原来的面值退市指标修改为1元退市指标,即股价低于1元将会被强制退市。同时新增市值退市标准,连续 20个交易日的股票收盘总市值均低于人民币3亿元将被市值退市。触发这类退市指标的公司多是连年亏损,基本面没有改善迹象,因而需迅速清出。

规范类

新增信息披露、规范运作存在重大缺陷且拒不改正和半数以上董事对于半年报或年报不保真且限期内不改正两类情形。

重大违法类

重大违法类新增了“造假金额+造假比例的重大违法退市指标”,并提出配套措施,要求大股东、董监高等因财务造假重大违法受到行政处罚后至摘牌之日“不得减持股份”。此次改革进一步增加并明确了重大财务造假退市量化标准,使标准更加全面可执行。

注册制下,退市制度“打辅助”,让资本市场生态更加健康。在未来,强制退市、主动退市、并购重组、破产重整等多元退市渠道将进一步畅通,上市公司质量在优胜劣汰的过程中可以得到进一步的提升。

同时,退市机制常态化也有利于投资者形成科学的投资观。注册制下投资者面临着大量企业加速上市和常态化退市并行的新生态,企业上下都将更加频繁,因而,投资者需要提高风险意识,秉承理性投资、价值投资理念,切忌炒小炒差,避免遭受不必要的投资损失。

风险提示:本信息仅用于鹏华基金投资者教育宣传。本信息不构成任何投资建议,投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策。我们力求本材料信息准确可靠,但对这些信息的准确性或完整性不作保证,亦不对因使用该等信息而引发的损失承担任何责任。基金有风险,投资需谨慎。

2024-01-10 10: 09

2024-01-09 20: 22

2024-01-09 20: 22

2024-01-09 15: 26

2024-01-08 21: 49

2024-01-08 21: 49