打开APP

András Vig

景顺集团投资策略师

前言

对 20 世纪 90 年代的怀旧之情,不仅在时尚界日益浓厚,人们对于那个时代的经济增长和稳定经济环境也心生向往。如果 90 年代重现,我们能从那个时代的美国资产中汲取哪些经验呢?

虽然股市重现 90 年代情景的可能性微乎其微,但我们发现,美国企业的固定收益更具吸引力。特别是当其与国债的利差维持在 90 年代的水平时,这种吸引力更为显著。

对于金融市场来说,这也不算太糟糕的十年。使用美国基准进行比较,从 1990 年 1 月 1 日到 1999 年 12 月 31 日,这是股票最好的十年,年化回报率为 19% (基于 1970 年初的摩根士丹利资本国际美国指数)。

同时,这也是房地产投资信托基金表现最好的十年,年化回报率为14%(基于 1990 年初的富时 EPRA/NAREIT 指数),尽管缺乏早期数据使这种比较不太有效。

Q

是什么造就了 20 世纪 90 年代投资回报的丰厚环境?

增长强劲

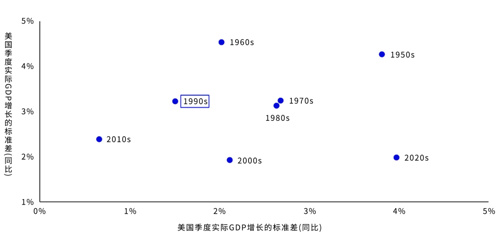

这期间有着平均略高于 3% 的强劲经济增长,诚然,这低于 20 世纪 50 年代和 60 年代的近 4.5% ,但远高于此后的任何时期(基于季度实际 GDP 的同比增长)。

增长稳健

如图 1 所示,除了 2010 年代之外,这个时期的 GDP 增长率也是波动最小的。

通胀趋势下行

通胀率从 20 世纪 80 年代初的高点下降到接近目前确立的 2% 的水平,尽管在这十年的大部分时间里都高于这一水平。这使得货币政策相对稳定,尤其是在这个世纪的后五年。美联储在 1995 年初达到了该周期 6% 的峰值利率,与当前水平相差不远。在暂停和三次降息 25 个基点之后,直到 1998 年 9 月。美联储的目标利率一直保持在 5.25-5.5% 。

未发生重大金融危机

与 20 世纪 80 年代(储蓄和贷款危机)和 21 世纪初(全球金融危机)不同,这十年没有发生重大金融危机。

图 1 :美国平均实际 GDP 增长率和十年增长标准差

注:过去的业绩并不保证未来的结果。数据截至 2023 年 11 月 30 日。我们使用季度数据的同比变化来计算各十年的美国实际 GDP 平均增长率和标准差。每个十年从 0 年的第一季度(如 1950 年)开始,到第 9 年的第四季度(如 1959 年)结束。2020 年代包括 2020 年第一季度至 2023 年第三季度的数据。

资料来源:LSEG Datastream 和景顺集团全球市场战略办公室

Q

如果 20 世纪 90 年代重现,

我们该如何投资?

首先,估值表明我们应该减持美国股票。根据 Datastream 美国全市场指数,目前 12 个月的追踪股息收益率为 1.5%,比长期平均水平低 46%。而在 20 世纪 90 年代,这一收益率直到最后两年才跌破这一水平,这在当时被认为是过高的。

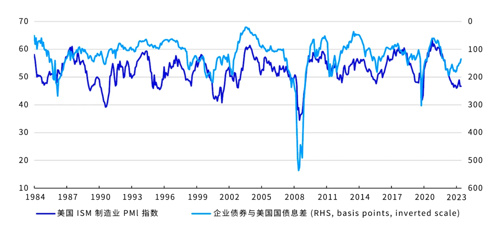

在固定收益方面,其收益率的上升可以促使人们热烈地宣称债券又回来了。虽然政府和企业债券的收益率可能无法达到 20 世纪 90 年代的高点,但美国高收益债券的收益率已经接近 90 年代大部分时间的水平。与股票相比,尤其是与美国国债和投资级企业债券相比,这些收益率的吸引力不亚于全球金融危机前的水平。

在目前的水平上,国债看起来对我们很有吸引力(尤其与全球金融危机后时期相比),但如果我们对 2024 年下半年经济复苏的预测被证明是正确的,其他资产类别可能会带来更为丰厚的回报。如果美国遭遇严重衰退(对美国国债有利),或者在大宗商品供应冲击之后通胀显著重新加速(对美国国债不利),我们将重新讨论 1970 年代或 1980 年代的资产结果。(或许意味着有不同的选择。)

本文仅供参考,不构成在授权任何人在任何司法管辖区内的分销、买卖或招揽买卖任何证券或金融产品,也不导向出版或提供景顺上海的微信页面被禁止的司法管辖区内(由于该人的国籍,居住地或其他方式)的任何人。本文所载的信息可能会因应市场动态而改变,景顺不承担更新任何前瞻性声明的义务。实际事件亦可能与假设有所不同。本账号的内容版权归景顺所有,除非另有说明。版权所有。投资涉及风险。景顺或其附属公司或景顺或其附属公司的任何董事或雇员不对任何人依赖此类信息而造成的任何损害或损失(无论是侵权行为或合同或其他方式)承担责任,也不对任何错误或遗漏(包括但不限于第三方来源的错误或遗漏)承担责任。

2024-01-12 12: 29

2024-01-12 12: 28

2024-01-11 19: 53

2024-01-11 19: 51

2024-01-11 19: 51

2024-01-11 19: 50