打开APP

全球卫星产业:规模与结构

根据美国卫星产业协会(SIA)的统计规则,卫星产业包括卫星制造业、卫星发射业、卫星运营业和地面设备制造业4 大领产业链环节。2013-2022 年,全球卫星产业规模从 1949 亿美元增长至 2811 亿美元,年复合增速为 4.15%,其中地面设备制造及卫星运营为产值规模占比最大的两个环节,分别达到 1450 亿和 1133 亿,占比 51.6%、40.3%。

来源:SIA,嘉合基金

产业发展阶段:应用领域商业模式的“破局”是产业加速增长的关键

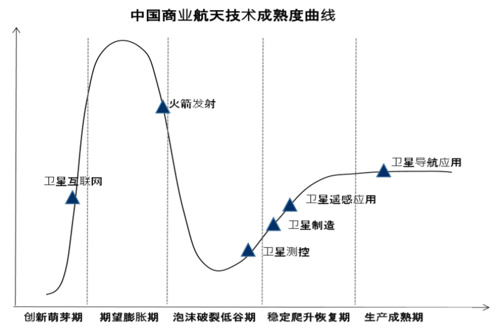

全球于 20 世纪 50 年代进入“航天时代”,其中标志性事件包括:1)1957 年 10 月 4 日,苏联成功发射第一颗人造卫星 “斯普特尼克 1 号”;2)1958 年 1 月 31 日,美国发射“探索者 1 号” ,同年 7 月 29 日,美国宇航局(NASA)成立。然而,21 世纪初,商业航天的发展才步入正轨:2003 年美国颁布了《航天投资法》;2004 年,美国白宫发布《国家太空政策》;2005 年,NASA 制定了商业载人航天和货物运输计划,并专门成立了商业载人航天与货物运输计划办公室(C3PO),C3PO 的宗旨是扶持商业航天企业、刺激航天经济发展。截止目前,全球卫星产业已经形成了卫星导航、卫星遥感、卫星通信三大主要应用方向。应用领域商业模式的成熟度是影响产业规模的关键因素,参考泰伯智库对于中国商业航天领域技术成熟度曲线的判断,我们认为基于轻资产模式的卫星导航、卫星遥感产业商业模式的发展相对较为成熟,整体处于平稳、快速增长期,而基于重资产模式的卫星通信,尤其是卫星互联网仍处于商业模式的探索阶段。

来源:泰伯智库,嘉合基金

主要应用场景 1:卫星导航

导航卫星系统是国家的战略性时空基础设施,目前,全球主要有四大卫星定位系统:美国的 GPS 系统、俄罗斯的GLONASS 系统、欧洲的 Galileo 系统、和中国的北斗卫星导航系统。以北斗三号为例,其由 30 颗卫星完成组网,整体产业规模中,卫星制造、发射、运营等环节的产值占比较小,主要的产值集中在终端设备及导航服务。根据欧盟航天计划机构(EUSPA)预测,全球 GNSS 下游市场设备和服务收入将从 2021 年的 1990 亿欧元增长到 2031 年的 4920亿欧元,年复合增长率为 9.2%。2021 年,全球 GNSS 设备行业规模 484 亿欧元,增强服务(数字地图等软件产品及内容)行业规模 250 亿欧元,增值服务(基于导航应用衍生的服务)行业规模 1260 亿欧元。

主要应用场景 2:卫星遥感

卫星遥感,又称对地观测,主要通过卫星携带多光谱成像仪、高光谱成像仪、全色成像仪、短波红外相机及合成孔径雷达等有源传感器和无源传感器,采集地球图像数据,满足情报、监视和侦察(ISR)等应用需求。目前,国防和政府用户在卫星遥感应用中仍占主导地位,但产业正在从 B2G 模式向 B2B 模式加速拓展,同时探索消费级 B2C大众应用市场。根据 SIA 数据,2021 年全球商业遥感应用市场约 27 亿美元,欧洲咨询公司预测,2030 年全球卫星遥感应用市场规模将达到 75 亿美元,届时国防用户的采购占比将从 2020 年的 45%下降至 30%以下,而基础设施、金融、自然资源、能源、灾害管理、环境检测等领域客户的渗透率将进一步提升。

主要应用场景 3:卫星通信

虽 然 全球 卫星 通信 技术 的 探索 自 1958 年 开始 , 但目 前其 在全 球通 信 产业 中的 渗透 率仍 较 低, 根据ResearchAndMarkets 的数据,2020 年全球通信产业市场规模约 2.56 万亿,而根据欧洲咨询公司数据,2020 年全球卫星通信产业市场规模约 1381 亿,渗透率仅 5.4%。近几年,全球卫星通信产业的增长相对“停滞”,我们认为核心的原因之一是传统应用场景下的渗透空间有限,而缓慢技术进步和成本下降使得新应用场景的拓展较为艰难。根据SIA 数据,卫星通信中 C 端应用场景主要包括卫星直播、卫星广播和卫星宽带,2017-2021 年,C 端应用产业规模从1045 亿美元下降至 984 亿美元;B 端应用主要包括转发器租赁、VSAT 服务等固定网络业务,整体的产业规模从 241亿下滑至 199 亿。近几年,卫星通信运营商领域的龙头企业 Intelsat、SES、Eutelsat、Viasat、Echostar 等业绩增长及在资本市场的表现情况均“欠佳”,从侧面反应出传统高轨通信星座的商业模式或已经面临较大的“瓶颈”。

自 2019 年开始,以 Starlink、OneWeb 为代表低轨宽带互联网星座计划掀起了卫星通信的新一轮热潮,但低轨卫星互联网应用仍在商业模式探索的初期。以 Starlink 为例,其成本、价格方面仍远不及地面电信运营商,但相比于传统的高轨卫星运营商已经大幅优化,且其在通信带宽、传输速率与信道容量等方面有更大优势。以上的优势使得海事、航空、应急通信、能源、监控、安全等增量应用市场很可能成为其商业模式初期的突破口。从长期看,我们认为低轨卫星互联网在 6G 通信时代将扮演核心基础设施的重要角色。根据中国某运营商对 6G 网络的展望之一,即全空间的互联:“6G 将深度融合地面通信网络、卫星通信网络及深海远洋网络,构建起涵盖陆基、空基、天基和海基的全空间立体通信网络。通过泛在覆盖的网络,可以在对人口常驻区域实施常态化覆盖的同时,满足偏远地区、深海远洋、无人区等的网络接入需求。在提高网络资源利用率的同时,为用户提供覆盖地表及立体空间的全域、全天候的泛在无缝连接,解决当前世界上近 30 亿人尚未接入互联网、超 70%地理空间未实现网络覆盖的问题”。然而,要实现全空间的互联,从联接的可触达性及基础设施成本的角度,卫星星座都必不可缺。

来源:公司官网,cabletv.com,嘉合基金

本文作者:嘉合基金权益研究部 王欣艳

本文章所引用/提及的观点、分析仅为个人观点,是其在目前特定市场情况下并基于一定的假设条件下的分析和判断,并不意味着适合未来所有的市场状况,不构成对阅读者的投资建议。基金过往业绩不代表未来表现,基金管理人管理的其他基金的过往投资业绩不预示本基金的未来表现。

市场有风险,投资需谨慎。本文章不构成本公司任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件。本公司或本公司相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。

2024-01-31 16: 08

2024-01-31 16: 04

2024-01-31 16: 04

2024-01-31 16: 03

2024-01-31 16: 02

2024-01-31 16: 01