打开APP

这两天,市场持续的“磨底状态”,让许多人感到焦虑。市场磨底期,“磨”的不仅是行情,更“磨”的是投资者的心理素质。

正如经济学家凯恩斯所言:“市场持续非理性的时间,总会比你能撑住的时间更长。”这句话在A股更被体现得淋漓尽致。面对市场低位震荡的煎熬,投资者有时会感到付出和回报似乎“不成正比”。

其实不然,在“特殊”的行情中,虽然每个人都逃不过“一粒沙”的命运,但如果能明白一些道理,具备某种品格,就能“安然度过”。今天,我们就来聊一聊处于投资“低迷期”,应该怎样面对。

接受失败,有时比获取成功更难

涨跌如潮起潮落,耐心才能穿越周期

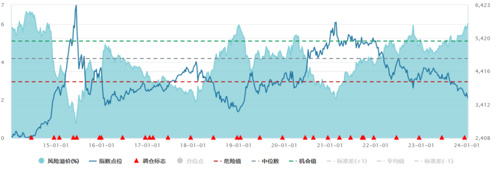

经济和股市都拥有“强周期波动”的特征。经济行业在螺旋式波动前进,向前发展的过程中,必然不断淘汰落后的行业,这一过程不是一帆风顺。在产业转型的“阵痛期”,经济会经历各种各样的“反复”,才能最终涌现出新的产业和模式;而当这一切深刻革命与变化,体现在资本市场之时,往往却是提前或者滞后。

说到这里,有两个词小九很喜欢:一个是盛极必衰,另一个是否极泰来。一件事情好过头了,那么后面大概率就将开始衰落;一件事情如果坏到底了,那么后面无论怎么发展,都大概率不会比现在更坏。

A股具有“性价比”,你需要的只是时间

风险提示:材料仅供参考,不作为任何投资建议或投资承诺。基金不同于银行储蓄等能够提供固定收益预期的金融工具,当投资者购买基金产品时,既可能按持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。投资人应当认真阅读《基金合同》、《招募说明书》及《产品资料概要》等基金法律文件。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。我国基金运作时间较短,不能反映股市发展的所有阶段。

2024-02-02 11: 08

2024-02-02 11: 07

2024-01-28 23: 16

2024-01-28 23: 14

2024-01-28 23: 13

2024-01-31 21: 43