打开APP

林纯晖

景顺集团ESG信贷组合经理

钟海丹

景顺集团亚太区固定收益客户

投资组合主管

谭畅

景顺集团固定收益客户投资组合管理分析师

观

点

速

览

1

受全球可持续性发展大趋势驱动,投资动态已从采用传统策略向更可持续的投资方式发展。

2

由于长期以来的误解,投资者们认为采用可持续性投资方法相较于传统策略可能会牺牲收益,因此一些投资者仍对转型犹豫不决.

3

我们认为,在中国固定收益策略中,可持续性投资可以提高风险调整后的收益。

在本文中,我们将探讨为什么我们认为环境、社会和治理(ESG)是亚洲尤其是中国固定收益投资价值的一个驱动因素,我们不仅将从风险管理和技术角度进行探讨,而且从信贷选择方面进行分析。

风险管理:ESG指标是

潜在运营和财务困难的主要指标

与ESG问题相关的风险可能会对公司的运营和声誉产生显著影响。会扰乱日常运营和收入的ESG事件可能包括产品:安全事故、废物或污染泄漏、与天气相关的供应链中断、异常管理层变动等这些事件。随着ESG话题在全球范围内日益流行,任何因ESG事故而成为公众关注焦点的公司都会面临声誉风险,这都不可避免地会损害企业价值。

从ESG角度,特别是从治理角度评估发行人来看,这有助于投资者通过排除在经营可持续性和财务稳定性方面特别脆弱的发行人来最小化尾部风险和下行风险。

以中国房地产行业为例,来展示ESG整合如何帮助我们识别并规避单一债券回撤风险

景顺集团固定收益部门(以下用IFI代称)的内部流程要求分析师在为每个发行人进行基本面评级的同时,还要进行ESG评级。对于中国的房地产行业,我们认识到一些房地产开发商在实现环境关键绩效指标和建设绿色建筑方面上做得很好,同时也控制了社会风险,比如保持良好的安全记录。然而,治理是形成全面评估的关键因素,评估治理支柱需要了解利益相关者的相对利益,我们更倾向于选择更能平衡各相关方利益的优质发行人。最重要的是,治理是评估公司偿债意愿的关键因素。

在IFI的专有ESG评级框架下,每个发行人都会获得从A到E的ESG评级,(A为最佳,C为一般,E为最差),E、S和G的每个支柱也会获得从1到5分的评分(1为最佳)。此外,ESG趋势也分为“改善”、“稳定”或“减弱”,均与行业发展速度有关。这是基于每个行业和发行人的ESG风险和机会的重要性,同时也反映了参与的产出和进展。

我们以一家中国领先的房地产开发商为例,发行人采用标准化的业务模式,包括房地产开发、建设、管理和投资以及酒店开发和管理,重点关注低线城市的房地产开发。鉴于其行业地位、业务规模和大量未偿债务,该发行人是以彭博公司发布的亚洲(日本除外)投资级中资美元债指数的重要基准,并在2021年中期,是该基准中最大的中国房地产开发商。

01

根据我们专有的ESG评级框架和持续监测发行人的ESG动态,我们自2018年起将该发行人的ESG评级定为D级,并在2023年中期将ESG趋势从“改善”下调至“稳定”。与之对应的事实是,该债券目前的交易价格为个位数。

02

鉴于我们从ESG角度对该发行人产生诸多疑虑,我们自始至终没有持有该发行人的头寸(尽管它被纳入一个重要基准)。通过评估治理风险,我们能够识别并规避那些容易面临违约风险和价格大幅下跌的发行人。

03

自2021年初开始建立模型组合以来,从治理的角度来进行信贷选择,可以让我们更好地了解传统会计指标无法捕捉到的风险。在当前市场环境下,这一点更加突出。可以使用排除标准和负面筛选来规避未能满足某些ESG标准的发行人。这样,ESG可以通过负面筛选帮助进行风险管理,并有助于固定收益投资的超额回报。

信贷选择:ESG评级较高的发行人

表现出较高的超额收益

根据IFI专有的ESG评级系统,向ESG评级高于中位数的发行人积极倾斜,也是提高回报的有效工具,因为它可以识别出符合可持续发展所需的足够的ESG实践和标准的发行人(通过相对于同行的评级来衡量)。发行人的ESG投入通常可以通过更好的业绩来衡量,其驱动力包括更强的员工积极性、更可持续的商业模式带来的成本节约或未来污染税的节省、或消费者和其他市场参与者的积极响应。1

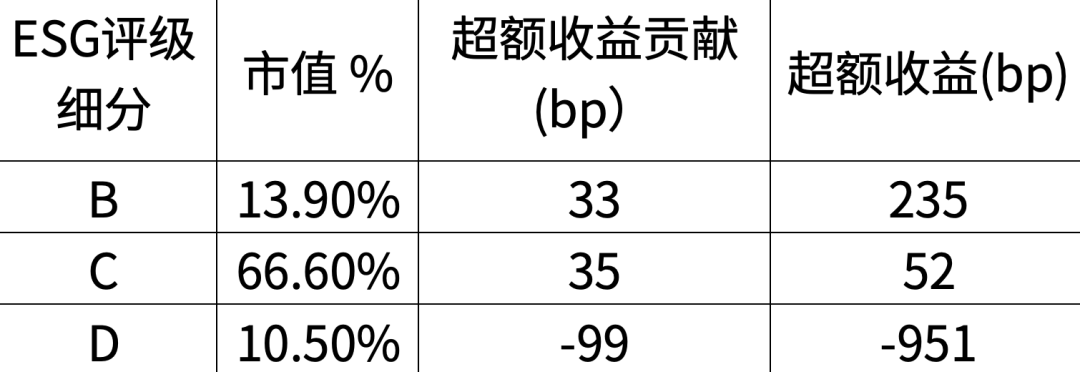

截至2023年12月27日,景顺集团固定收益团队研究了覆盖中国和香港地区离岸美元债券投资领域的约90%的发行人2,其ESG评级从B到D不等。通过重新计算超额收益的贡献,我们可以估算每个ESG评级区间的年度超额收益。例如,该指数中B级发行人年度超额回报率为235个基点,C级发行人为52个基点,D级发行人为-951个基点(表1)。因此,我们可以得出结论,ESG 评级越高的发行商,其超额回报率越高。3

ESG评级高于中位数的公司通常具有积极考虑ESG因素的特点,如环境承诺、可持续产品或流程、人力资本管理、隐私和数据安全、商业道德和董事会参与等。我们认为这些承诺有助于发行人的基本面指标稳固,并增强投资者的信心。

同时,评级低于平均水平的发行人可能更容易在系统性或特异性风险事件下受到价格侵蚀的影响。

长期来看,我们相信,因为随着收入基础的扩大和绿色收入占比的增加,那些致力于ESG大趋势的发行人也会受益于更强大的业务状况。随着时间的推移,与适当的财务政策和指标相结合更强大的业务状况,可以转化为提高信用评级。这是投资者获得超额收益的一个机会。

因此,我们认为,对ESG评级高于中位数的发行人的积极倾斜可能会为投资组合带来超额回报,这是我们信用选择过程的重要支柱。

表1 - 景顺集团固定收益ESG评级细分

和摩根大通亚洲信贷中港指数年度超额回报率

资料来源:阿拉丁,摩根大通,景顺集团,数据截至2023年12月27日

技术支持:可持续基金的流动

在亚洲信贷市场低迷之际表现出韧性

尽管宏观环境充满挑战,但亚洲的可持续固定收益基金在2022年和2023年的大部分月份仍然保持了韧性,并为投资者创造了净新资金。

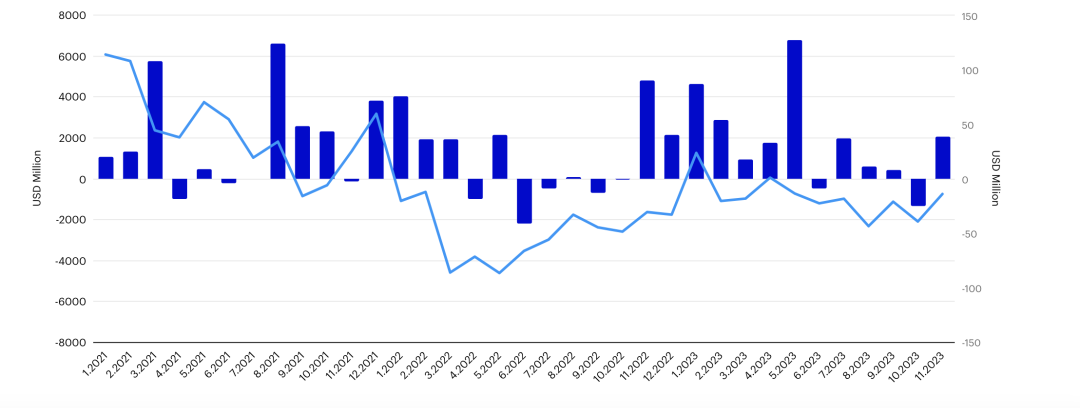

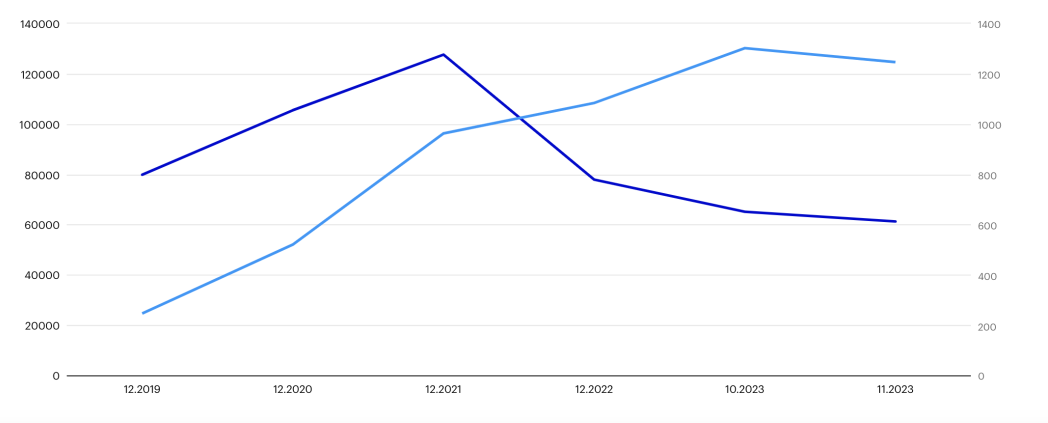

根据晨星公司的数据4,从2021年9月至2023年11月期间,亚洲固定收益基金在27个月中有24个月出现资金净流出5,而可持续基金在27个月中有19个月出现资金净流入(图1)。从管理资产规模(AUM)来看,尽管自2021年底至2023年亚洲债券基金整体AUM在市场环境不佳的情况下有所缩水,但可持续基金的AUM自2019年以来一直呈上升趋势(图2)。因此,我们认为,随着对ESG投资意识的提高和资产再配置的增加,ESG债券基金将受益于更稳固的技术支撑。

图1-亚洲固定收益基金的资金流动

(2021年1月- 2023年11月)

所有基金(左轴)可持续基金(右轴)

资料来源:晨星公司,景顺集团,数据截至2023年11月30日

图2 - 亚洲固定收益基金的管理资产规模

(2019年12月- 2023年11月)

所有基金(左轴) 可持续发展基金(右轴)

资料来源:晨星公司、景顺集团,数据截至2023年11月30日

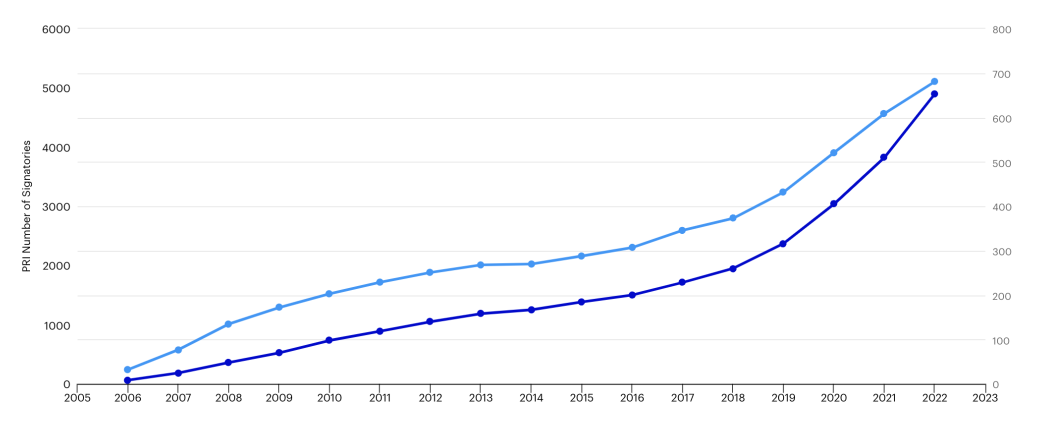

我们还注意到,近年来,负责任投资原则(PRI)的签署者数量和这些签署者中的资产所有者数量都在迅速增长。根据负责任投资原则框架,签署者需要了解环境、社会和治理(ESG)因素对投资的影响,并将这些因素纳入他们的投资和所有权决策中。这表明许多资产所有者认识到ESG因素在财务上的重要性,而且很大一部分资产所有者试图将他们的投资与自己的价值观以及更广泛的环境和社会目标相一致。

毫无疑问地,他们反过来也会期望并要求他们的投资经理和服务提供商也这样做。这再次强调了我们可以预计可持续性投资领域将得到更强大技术支持。

图3- 负责任投资原则(PRI)签署者增长数

签署者数量(左轴) 资产所有者数量(右轴)

资料来源:负责任投资原则(PRI)、景顺集团,截至2023年9月30日。根据PRI的定义,每年的年度截止日期为3月31日。

投资影响

我们认为,可持续投资不仅可以作为风险管理工具,而且可以作为提高长期财务收益的途径。鉴于可持续投资对风险管理、信贷选择和技术支持的积极影响,从长期来看,可持续投资可以带来更好的风险调整后收益。使用专有ESG分析在投资中增加积极观点和视角至关重要。我们认为,亚洲固定收益投资者应将这些关键主题投资机会作为其投资组合的核心部分。

本文仅供参考,不构成在授权任何人在任何司法管辖区内的分销、买卖或招揽买卖任何证券或金融产品,也不导向出版或提供景顺上海的微信页面被禁止的司法管辖区内(由于该人的国籍,居住地或其他方式)的任何人。本文所载的信息可能会因应市场动态而改变,景顺不承担更新任何前瞻性声明的义务。实际事件亦可能与假设有所不同。本账号的内容版权归景顺所有,除非另有说明。版权所有。投资涉及风险。景顺或其附属公司或景顺或其附属公司的任何董事或雇员不对任何人依赖此类信息而造成的任何损害或损失(无论是侵权行为或合同或其他方式)承担责任,也不对任何错误或遗漏(包括但不限于第三方来源的错误或遗漏)承担责任。

2024-01-31 18: 42

2024-02-02 16: 42

2024-02-02 16: 39

2024-02-02 15: 28

2024-02-02 15: 21

2024-02-02 11: 23