打开APP

A股市场主要指标变动情况

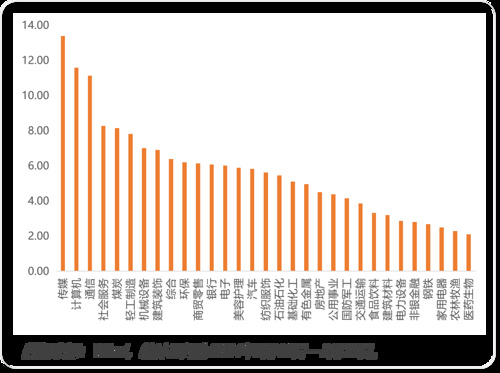

申万一级行业周涨跌幅

2024年春节后第一周,指数延续超跌反弹行情,实现八连阳,沪指收复3000点。上证指数上涨4.85%,深证成指上涨2.82%,创业板指上涨1.81%,科创50上涨1.73%。上周所有行业上涨,其中传媒、计算机和通信表现较好,涨幅均超10%。小盘风格在前期大幅超跌后有所修复,涨幅领跑大盘,此轮反弹受益于风险偏好修复的推升,春季躁动行情有望延续,但从反弹至反转需继续跟踪价格名义增长对业绩的推动,以及资金面的边际变化。

后市展望

风险提示: 本材料由湘财基金管理有限公司提供。本材料观点为当时观点,不随着各因素变化而动态调整,不代表公司对未来的预测,也不构成投资者做出投资决策或选择具体产品的法律依据或投资建议。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。基金不同于银行储蓄与债券,基金投资人有可能获得较高的收益,也有可能损失本金。投资有风险,投资人在进行投资决策前,请仔细阅读基金的《招募说明书》、《基金合同》及《基金产品资料概要》,了解基金的具体情况。

2024-02-27 11: 03

2024-02-27 11: 01

2024-02-27 11: 00

2024-02-21 10: 59

2024-02-27 10: 54

2024-02-26 10: 52