【湘财基金一周观点】静待“两会”政策,新质生产力方向或发力

湘财基金 2024-03-04 17:12

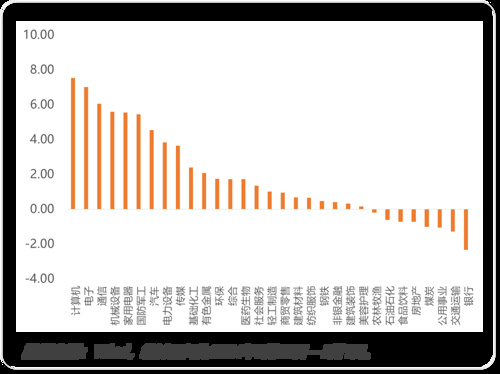

申万一级行业周涨跌幅

市场回顾

上周市场持续回暖,上证指数上涨0.74%,深证成指上涨4.03%,创业板指上涨3.74%,科创50上涨6.67%。从行业指数层面来看,计算机、电子和通信领涨,涨幅均超6%,而银行和交通运输表现较差,跌幅超1%。随着宏观层面降准、降息及各项救市政策不断提出,前期微观层面雪球敲入、两融问题所带来的风险逐步出清,市场流动性明显改善,A股左侧底部基本确认,短期超跌反弹后,仍需等待信心的进一步恢复。短期对市场中性偏乐观,中期维度看好市场一季度的表现。 后市展望

海外方面,美国1月核心PCE同比回落至2.8%,符合此前预期。核心商品偏弱反弹,食品分项有所反弹但能源分项仍然偏弱,PCE通胀符合预期一定程度缓解了市场对于通胀再度超预期回升的担忧,市场降息预期有所升温。欧元区方面,工业信心指数、服务业信心指数以及零售信心指数均下行,结合制造业PMI的低迷,欧元区经济或将进一步走弱。国内方面,受春节假期因素影响,2月制造业PMI小幅下行至49.1%,服务业PMI指数显著上升至51.0%,综合 PMI产出指数50.9%,与上月持平,整体经济景气度稳定。但制造业PMI连续5个月处于收缩区间,其中由于房地产行业持续低迷,因而对市场需求拖累明显,当前经济运行仍面临一定下行压力。一季度财政政策预计进一步发力,2月地方政府专项债发行显著加快后,3月发行量将进一步加大至万亿规模,基建投资有望保持较高增长水平。当下正处于经济稳增长关键时期,静待“两会”的具体政策。历年两会报告重点方向往往蕴含全年重要投资主题,本次两会对经济政策的定调或更加积极,GDP目标预计5%左右,货币政策可能还有进一步调整的空间,财政政策或承担更重要的角色。后续培育新动能或是本次两会的重点,政策或发力新质生产力。风险提示: 本材料由湘财基金管理有限公司提供。本材料观点为当时观点,不随着各因素变化而动态调整,不代表公司对未来的预测,也不构成投资者做出投资决策或选择具体产品的法律依据或投资建议。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。基金不同于银行储蓄与债券,基金投资人有可能获得较高的收益,也有可能损失本金。投资有风险,投资人在进行投资决策前,请仔细阅读基金的《招募说明书》、《基金合同》及《基金产品资料概要》,了解基金的具体情况。