打开APP

美国在经济增长方面已经超越了欧洲。欧洲在疫情期间复苏较为温和,美国的经济却稳步扩张。然而,欧洲的通货膨胀率下降得更快;欧洲的通货膨胀率最初居高不下,但现在几乎回到了目标水平。

即便是直到最近还被认为是“滞胀”特例的英国,也很可能在2024年的剩余时间里,实现低于美国的总体通胀率。这种宏观经济上的背离对货币政策、利率和货币汇率都将产生重要影响,我们将在下文进行讨论。

01

美国经济增长的驱动因素是什么?

三个关键因素推动了美国经济近几个季度的扩张:劳动生产率的提高、劳动力市场参与度的增加以及移民潮的涌现。是什么引发了生产率的增长?

人工智能(AI)的积极影响备受吹捧。然而,与过去几年的疲软增长相比,近期强劲的生产率增长可能代表着历史趋势的回归。虽然我们对AI能带来的进步持乐观态度,但历史经验表明,新技术发展需要一定时间才能带来生产率的提高。我们认为,周期性因素更有可能推动着美国生产率的增长;随着经济增长的改善,公司通常会优化运营,以便从工人和资本中获得更多产出。

劳动力市场参与度和移民水平进一步支持着美国经济的增长轨迹。此外,灵活的工作安排,包括远程工作和混合办公模式的广泛应用,也提供了额外的助推。后疫情时期似乎还导致了劳动力市场内部更大的流动,导致劳动力跨部门重新分配,并将技能重新分配给新的、可能更具劳动力效率的角色。

由于这些驱动因素,美国的潜在增长率可能高于我们在过去十年中观察到的水平。近期生产率和劳动力供应的改善表明,潜在增长率可能暂时处于2%至2.5%的范围,高于美国联邦储备委员会(Fed)长期估计的略低于2%水平。这意味着,美国有可能在不引发通货膨胀上升的情况下,维持这些水平的增长。

02

为什么欧洲增长滞后?

与跨大西洋的伙伴美国不同,欧洲在生产力增长方面一直停滞不前,目前尚不清楚这种疲软是周期性的还是结构性的。

乐观人士认为,这是周期性的,是由一系列供应冲击造成的。欧洲公司在疫情期间,通过囤积劳动力和削减工时来应对增长疲软。随着冲击消退,增长逆势转为顺势,我们认为企业将更好地利用劳动力,生产率应该会恢复。

悲观人士则认为,某种结构性和更持久的因素在起作用。他们可能会指出,全球金融危机后资本支出的复苏乏力。他们还可能谴责欧洲僵化的劳动力市场,这种市场可能抑制创新,并阻止市场将资源重新分配给新的、令人兴奋的公司。这些力量可能会使生产力和增长受到抑制。

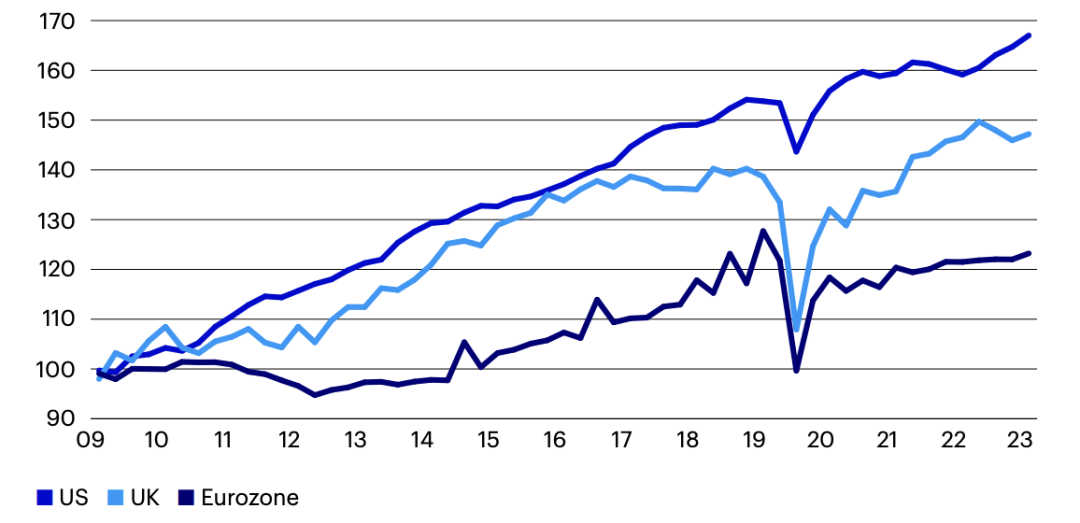

图1:按地区划分的固定资本形成总额

以2009年为基准固定资本形成总额(GFCF),不变价格,基准100 = 2009年

来源:英国国家统计局(ONS)、欧盟统计局(Eurostat)、美国商务部经济分析局(BEA)。数据时间范围:2009年1月1日至2023年10月1日。

03

对美国、欧洲和英国利率的影响

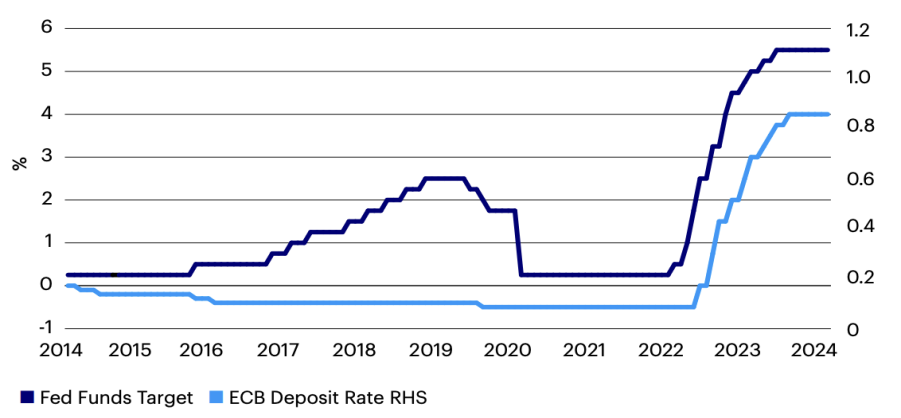

图2显示了过去10年的目标联邦基金利率和欧洲央行存款利率。

图2:相对中央银行利率

来源:彭博有限合伙企业(Bloomberg L.P.)

数据时间范围:2014年4月30日至2024年3月29日

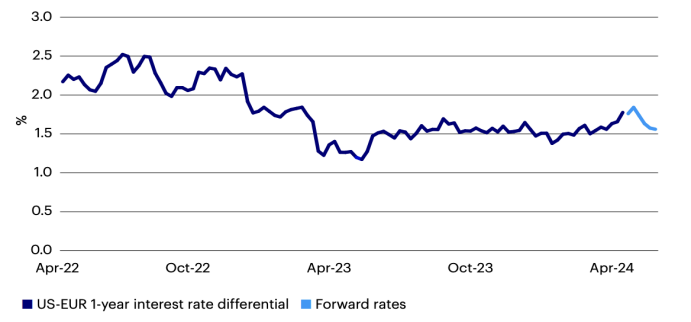

鉴于宏观结果的背离,市场已经开始越来越多地对美联储和欧洲央行的利率政策之间的差异进行定价。图3显示了1年期美元掉期利率与欧元隔夜指数掉期(OIS)利率之间的差异,其中浅蓝色线代表了未来五年的远期定价。2024年迄今,美国与欧洲的利率差异已经扩大约30个基点,因为市场已经对美联储的降息进行了定价,而对欧洲央行政策的市场定价基本保持不变。

然而,远期市场并没有对未来的利率差异进行太多定价,大部分差异预计在未来五年内逆转。在此背景下,如果欧元区的通胀相对于美国的通胀继续放缓,风险似乎倾向于将短期利差扩大至2018-2019年周期水平附近。

图3:美国-欧洲1年期利率差异

来源:彭博有限合伙企业(Bloomberg L.P.)

数据时间范围:2022年4月22日至2024年4月12日。此后的五年远期利率。

04

对货币的影响

我们认为,这有利于美国的利率差异扩大。美国相对经济增长的走强、大宗商品价格上涨,以及美国大选前的地缘政治影响,都支撑了美元兑欧元和英镑的走势。除非美联储适应更高的通货膨胀并出人意料地降息,或者美国增长放缓超出预期而欧洲增长加速,否则很难看到欧元和英镑的表现会超过美元。

景顺专注投资管理业务,运用丰富知识资本、环球业务优势和稳健营运管理,致力于协助投资者实现长期财务目标。

本文仅供参考,不构成在授权任何人在任何司法管辖区内的分销、买卖或招揽买卖任何证券或金融产品,也不导向出版或提供景顺上海的微信页面被禁止的司法管辖区内(由于该人的国籍,居住地或其他方式)的任何人。本文所载的信息可能会因应市场动态而改变,景顺不承担更新任何前瞻性声明的义务。实际事件亦可能与假设有所不同。本账号的内容版权归景顺所有,除非另有说明。版权所有。投资涉及风险。景顺或其附属公司或景顺或其附属公司的任何董事或雇员不对任何人依赖此类信息而造成的任何损害或损失(无论是侵权行为或合同或其他方式)承担责任,也不对任何错误或遗漏(包括但不限于第三方来源的错误或遗漏)承担责任。

2024-05-10 14: 09

2024-05-10 14: 08

2024-04-29 18: 36

2024-04-26 19: 10

2024-04-23 16: 18

2024-04-24 21: 24