打开APP

观

点

速

览

Alessio de Longis

景顺集团 CFA®高级投资组合经理

近期全球股票和固定收益市场表现不佳,主要是由于贴现收益率的上升和市场对降息预期的减少。不过,投资者的风险偏好和对经济增长的预期正在逐步改善。

我们的宏观投资流程在平均六个月到三年的投资时间范围内,推动战术性资产配置决策,寻求在不同资产类别(例如股票、信贷、政府债券和另类投资)、地区、因子和风险溢价之间获得相对价值和回报的机会。

平均而言,过去一个月债券收益率上升的同时,全球股票和固定收益市场出现小幅负回报。因较高的贴现收益率和政策降息幅度少于年初预期,对资产价格进行了调整。投资者的风险偏好和增长预期实际上正在改善,资产类别之间相对表现的全球重新定价表明了这一点。跨行业和地区的信贷利差继续收紧至周期低点,并且波动性非常低。

01

过去三个月,新兴市场股市的表现优于发达市场,几乎完全弥补了年初至今的不佳表现。股票板块和风格(价值型与成长型)之间的表现趋于一致,这表明市场参与度正在增加。市场表现正在从集中在超大型优质科技股,转向对增长预期上升更为敏感、更具周期性的细分市场(参见图1、图2)。

02

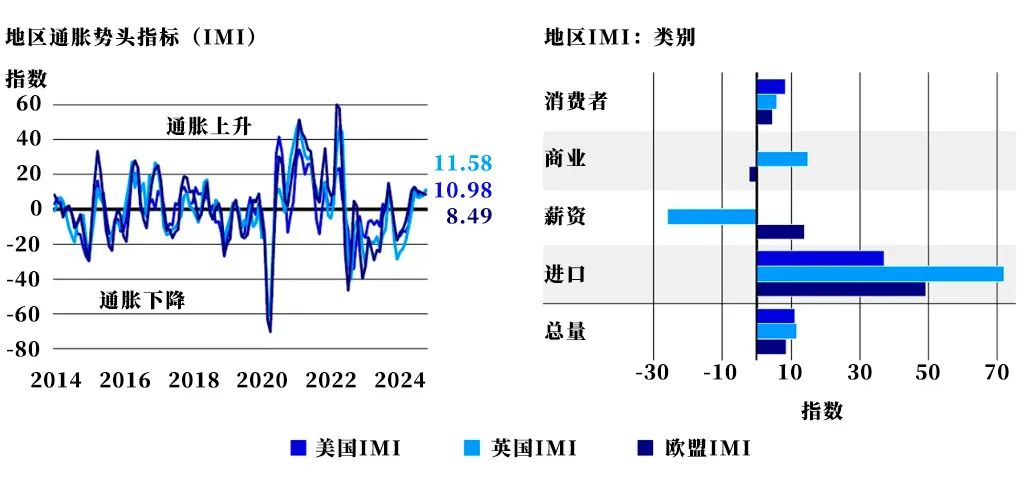

近期通胀回升是需求弹性和就业强劲的表现(图3)。尽管市场对全球债券收益率的上升反应消极,但这是预料之中的,因为未来现金流会以更高的利率贴现。

03

我们认为,从货币政策角度来看,总体情况并未发生改变。紧缩周期已见顶,尽管可能不一定会在2024年,但未来某个时点很可能会降息。总体而言,我们的宏观经济框架确认了一个积极的前景,预计全球增长将保持在较缓慢但稳定的水平,同时风险偏好正在上升——这种环境历来有利于为投资者的风险承担提供回报。

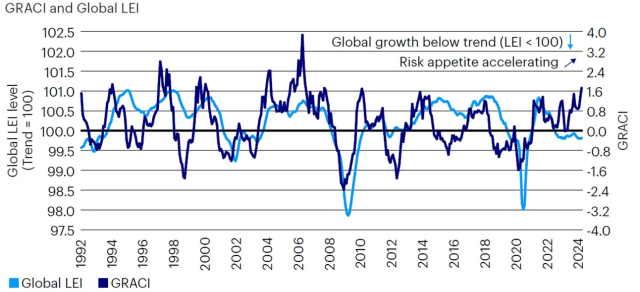

图1:尽管近期全球股市表现不佳,但风险偏好持续改善,新兴股市表现优异且信贷利差收紧

资料来源:Bloomberg L.P. 、MSCI、富时指数(FTSE)、巴克莱(Barclays)、摩根大通(JPMorgan)以及景顺集团解决方案的研究和计算,统计时间为自1992年1月1日起至2024年4月30日。

全球领先经济指标(LEIs)是衡量经济增长水平的专有前瞻性指标。全球经济指标高于(低于)100表明经济增长高于(低于)长期平均水平。全球风险偏好周期指标(GRACI))是衡量市场风险情绪的专有指标。该指数高于(低于)零,表明近期全球资本市场的冒险行为得到了正(负)补偿。过去的表现不能保证未来的结果。

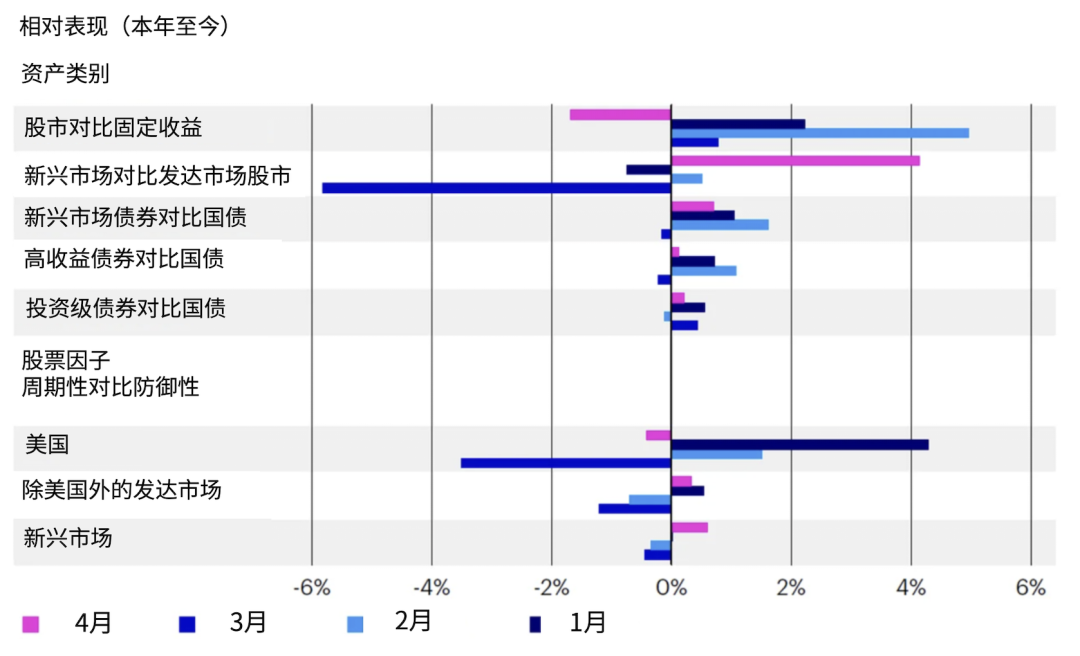

图 2:信贷市场继续对有利的增长前景定价,新兴市场股市近期表现不佳

数据来源:Bloomberg L.P.、景顺集团,数据截至2024年4月30日。股票投资 = MSCI ACWI净回报美元指数,固定收益 = 彭博全球综合美元对冲指数。新兴市场股票 = MSCI新兴市场总回报指数,发达市场股票 = MSCI世界总回报指数。投资级债券与国债 = 彭博美国公司债超额回报指数。高收益债券与国债 = 彭博美国高收益债超额回报指数。规模与价值 = 罗素2倍规模/2倍价值5%上限总回报指数,质量与低波动性 = 罗素1000 2倍质量/2倍低波动性5%上限总回报指数,以及富时发达市场(除美国外)和富时新兴市场指数的等效指数。

图3:各地区通胀继续温和上升

资料来源:Bloomberg L.P.截至2024年4月3日的数据,景顺集团解决方案计算。美国通胀势头指标(IMI)以过去三个月为基础衡量通胀统计数据的变化,涵盖消费者和生产者价格、通胀预期调查、进口价格、工资和能源价格等指标。正(负)读数表明,过去三个月通胀平均一直在上升(下降)。

资料来源:

1.信用风险定义为持续时间乘以利差(DTS)

景顺专注投资管理业务,运用丰富知识资本、环球业务优势和稳健营运管理,致力于协助投资者实现长期财务目标。

本文仅供参考,不构成在授权任何人在任何司法管辖区内的分销、买卖或招揽买卖任何证券或金融产品,也不导向出版或提供景顺上海的微信页面被禁止的司法管辖区内(由于该人的国籍,居住地或其他方式)的任何人。本文所载的信息可能会因应市场动态而改变,景顺不承担更新任何前瞻性声明的义务。实际事件亦可能与假设有所不同。本账号的内容版权归景顺所有,除非另有说明。版权所有。投资涉及风险。景顺或其附属公司或景顺或其附属公司的任何董事或雇员不对任何人依赖此类信息而造成的任何损害或损失(无论是侵权行为或合同或其他方式)承担责任,也不对任何错误或遗漏(包括但不限于第三方来源的错误或遗漏)承担责任。

2024-05-17 20: 48

2024-05-17 20: 47

2024-05-17 20: 46

2024-05-10 20: 57

2024-05-10 14: 09

2024-05-10 14: 08