打开APP

博道看市

每周市场回顾,各大指数表现一目了然

每周热点回顾,市场最新动态不容错过

每周资金追踪,各流动性指标一网打尽

市场估值分位,指数“贵”与否心中有数

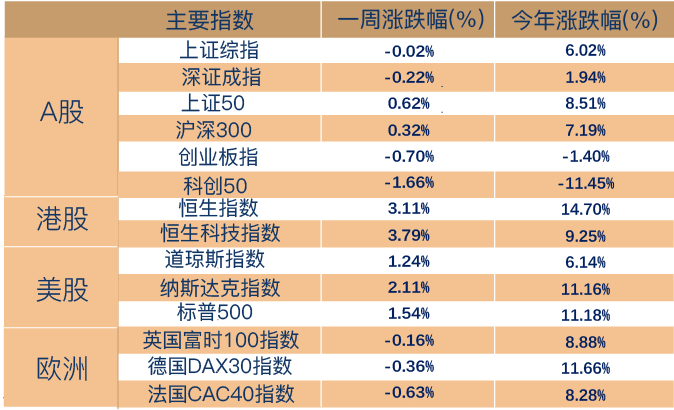

一周市场回顾

政策刺激地产链领涨,A股上周窄幅震荡

上周A股市场整体呈震荡走势,主要宽基指数中,上证指数下跌0.02%,深证成指下跌0.22%,沪深300上涨0.32%,创业板指下跌0.70%。

行业方面,申万31个一级行业有16个行业录得正收益,房地产(12.65%)、建筑材料(5.03%)、建筑装饰(3%)、银行(2.94%)、轻工制造(2.76%)表现靠前;家用电器(-2.36%)、医药生物(-2.12%)、煤炭(-2.1%)、汽车(-1.76%)、电力设备(-1.68%)等表现靠后。

海外方面,上周公布的数据显示美国通胀水平开始重新向下,美国4月未季调CPI年率录得3.4%,低于前月的3.5%,核心CPI环比增长0.3%,低于预期和前值的0.4%,为2023年12月以来新低。数据发布后,市场对9月美联储降息的押注有所上升,美股三大股指均创历史新高。

(数据来源:Wind,截至2024年5月17日。风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

一周热点回顾

4月经济数据出炉,内需修复仍需政策显效

5月17日,国家统计局公布最新的经济运行数据,具体来看:

工业生产增速有所上升。受益于宏观政策持续协同发力,加上出口加快拉动,4月全国规模以上工业增加值同比增长6.7%。1-4月份,规模以上工业增加值同比增长6.3%。

国内消费增速回落且不及市场预期。4月社会消费品零售总额35699亿元,同比增长2.3%,较前值下降0.8个百分点,不及预期。一方面是由于消费整体有所放缓,另一方面由于去年基数效应较高。1-4月份,社会消费品零售总额156026亿元,同比增长4.1%。

固定资产投资增速有所回落。1-4月,全国固定资产投资(不含农户)143401亿元,同比增长4.2%,增速比一季度略微回落了0.3个百分点,主要原因是受到南方部分地区雨涝灾害影响了项目施工进度。其中,制造业投资稳定增长是最大亮点,1-4月份制造业投资同比增长9.7%。

房地产销售和投资仍旧偏弱。4月房地产开发投资同比增长-7.3%,降幅较前值收窄9.5个百分点,商品房销售面积同比增长-14.4%,降幅较前值收窄9.3个百分点,商品房销售额同比增长-27.1%,降幅较前值收窄1.5个百分点,由于低基数效应,房地产销售和投资降幅短期有所收窄,但整体仍旧偏弱。

整体来看,4月经济数据呈现出供给修复、需求回落的特征,结构上分化延续,景气度较高的是生产端,出口、汽车、电力投资具备亮点,需求端和价格偏弱,整体仍然是量增价减的环境。后续核心关注超长期特别国债启动发行,发改委项目落地;地产方面,观察需求端政策放松对于刚需需求释放的改善,以及“以旧换新”模式的理顺和存量收储的增量资金来源。

新一轮政策组合拳出台,多部门联手托底楼市

近期,央行等有关部门针对房地产市场推出了多项激励政策。5月17日,全国做好保交房工作会议召开,在继续推进“保交楼”、推动“去库存”的基础上,首次提及地方政府可以需定购,收购部分库存商品房用作保障性住房。

同日,央行、国家金融监管总局联合发文调整个人住房贷款最低首付款比例,明确首套住房商业性个人住房贷款最低首付款比例调整为不低于15%,二套住房商业性个人住房贷款最低首付款比例调整为不低于25%。央行还宣布调整商业性个人住房贷款利率,下调个人住房公积金贷款利率0.25个百分点。

同日下午,央行宣布设立保障性住房再贷款,激励引导金融机构支持地方国有企业以合理价格收购已建成未出售商品房用作保障性住房。

近日,广州、上海、北京、深圳等地先后宣布下调住房公积金贷款利率。此外,湖南、湖北、南京、陕西、河南、合肥、苏州、东莞、江门等地也积极响应中国人民银行通知,宣布下调公积金贷款利率。

需求侧政策层面,降低首付比例和房贷利率的政策均有助于增加购房负担能力,但前者在成交占比较高的上海、北京影响可能更大,而后者在“一城一策”的背景下,可能有更多的执行弹性。对于有稳定工作预期的刚需来说,部分需求是有望真实释放的,这一方面来自于政策对信心的提振,但更重要的是部分地区和部分住房已经达到较大的性价比。往后看,目前地产去杠杆周期可能已经进入下半场,本轮政策“组合拳”的边际效果有望优于此前数轮。

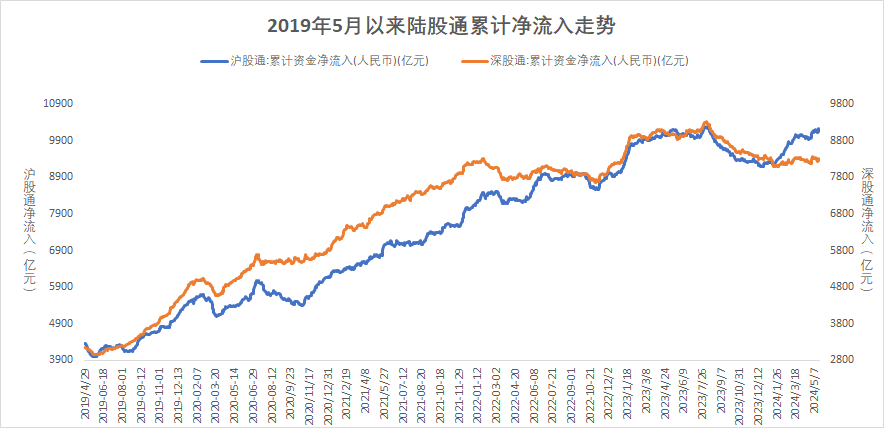

一周资金追踪

沪强深弱,外资持续净流入趋势不改

市场情绪方面,上周日均成交额为8602.24亿元,较前一周下降9.84%。

资金方面,上周北向资金(外资)、南向资金均净流入。具体来看,北向资金(外资)上周净流入87.62亿元,其中沪股通净流入67.52亿,深股通净流出20.10亿。南向赴港资金(内资)净流入186.21亿港元,其中沪市港股通净流入109.28亿港元,深市港股通净流入76.94亿港元。

行业方面,全周来看,外资净流入的板块包括银行、电子、非银金融、医药生物、汽车等,净流出的板块包括通信、有色金属、传媒、公用事业、基础化工等。

(数据来源:wind,截至2024年5月17日,风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

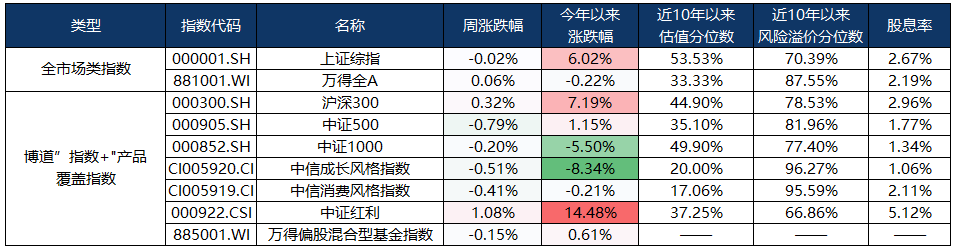

指数估值分位数

(数据来源:wind,截至2024年5月17日,风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

估值方面,截至5月17日,沪深300指数市盈率估值分位数为44.90%,中证500指数估值分位数为35.10%(估值分位数越小,投资价值越大);风险溢价角度观察,大部分宽基指数近10年以来风险溢价分位数处在80%左右高位,显示当前权益类资产具备不错的投资性价比(风险溢价分位数越大,投资价值越大)。

股息方面,当前中证红利指数的股息率为5.12%,红利类资产仍具备投资价值。

风险提示:本文内容仅供参考,不构成任何投资建议及承诺,非基金宣传推介材料。股市有风险,入市须谨慎。我国股市运作时间较短,不能反映证券市场发展的所有阶段。

2024-05-20 16: 23

2024-05-18 19: 30

2024-05-17 20: 48

2024-05-17 20: 47

2024-05-17 20: 46

2024-05-10 20: 57