打开APP

今日(6月3日)是6月第一个交易日,沪指收跌0.27%,遭遇三连跌。

而在刚刚过去的5月,A股也有点“穷”。

Wind数据显示截至5月31日:

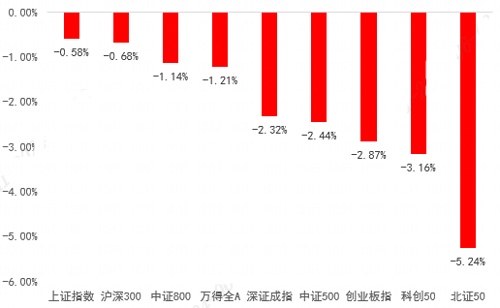

A股主要指数普跌,上证指数重回3100点之下,且月线止步三连阳。

31个申万一级行业指数中,23个下跌,下跌占比74%。

5361只股票中,3369只下跌,下跌占比63%。

A股主要指数今年5月份表现

20240501-20240531

数据来源:Wind

之前我们从估值、基本面、政策、资金面等角度,分享过A股乐观因素(详见《反弹结束了?盘一盘乐观的理由》、《“国家队”出手,结束两连跌!A股又行了吗?》),但5月份的市场表现并不太好,上涨动能似乎有所减弱。

投资者在担心什么?

01

“涨久了会跌”

Wind数据显示,自今年2月5日A股市场见底回升以来,直至4月底,上证指数、沪深300、万得全A等各大宽基指数连续三个月上涨,为A股指数自2021年下半年以来的首次月线三连阳。

股谚云,没有只涨不跌的市场,反之亦然。

持续上涨后,一方面部分前期上涨获利盘兑现;另一方面市场情绪也会变得谨慎,近期市场热度已有所降温。

从交易指标来看,A股周换手率于5月初开始回落,当前周换手率(截至5月30日,年化)为271%,降至本轮2月以来上涨行情期间的最低水平;

从成交情况看,全部A股五日平滑成交量从5月初的高点回落,当前全A五日平滑成交量为715亿股,降至本轮2月以来的上涨行情期间的最低水平。

另外,A股的整体赚钱效应在4-5月已经开始分化。

4月以来,A股宽基指数的上行动力主要源自于相对少数的大市值标的,而数量更多的中小盘个股在4月以来已经表现趋弱。

02

海外不确定因素影响

国际市场方面存在不确定因素,对市场短期风险偏好的影响不小。

首先是美债收益率再次回升。

在美联储5月会议纪要公布之后,美债收益率缓慢爬升。美债利率走高对全球大类资产影响或偏负面,海外风险资产不少在历史或阶段性高位附近,如果利率缺乏下行的契机,可能会持续抑制风险偏好。

尽管美国4月核心PCE(个人消费支出价格指数)增速低于市场预期,反映美国通胀热度降温,叠加美联储重要官员对通胀的乐观估计,市场对加息担忧情绪得到消解,但海外数据反复,仍需继续观察就业与通胀持续性。

另外全球地缘局势持续发酵,也会打压市场乐观情绪。

03

经济回升向好的挑战

5月份,中国制造业采购经理指数、非制造业商务活动指数和综合PMI产出指数分别为49.5%、51.1%和51.0%,比上月下降0.9、0.1和0.7个百分点。一方面显示出我国经济总体产出继续扩张,企业生产经营活动保持恢复发展态势,另一方面说明当前经济持续回升向好或仍面临一定的挑战。

“五穷”之后,会六绝”吗?

从历史看,“六绝”并没有数据支持。

Wind数据显示,上证指数推出以来的23年里(1991年-2023年),6月份17涨16跌,上涨占比51.5%,还略站上峰。而且6月份平均涨幅为0.35%,还略有“盈余”。

上证指数月度表现

数据来源:Wind

而且A股还有这些上涨动能:

01

基本面的结构景气趋势延续

企业盈利来看,2024年受益于海外需求改善的出口链仍表现较好,相较于实体净利润增速小幅回落,代表出口景气的电子、汽车、家用电器行业盈利增速分别为75.2%、16.2%、10.6%,仍处于较高景气。

宏观数据来看,全球制造业PMI自2024年就在荣枯线以上,3-4月国内制造业新出口订单PMI也同样进入荣枯线以上,4月出口同比增速重回正增,景气仍在向上。

02

政策密集出台,持续发力

政策的持续发力支持下,宏观经济和企业盈利有望迎来确定性更强的复苏态势。

政治局会议以来供需两端地产政策加速落地,将房地产去库存重新纳入政策视野,近期一线城市相关政策已在相继出台。

从地产数据来看,地产优化政策的整体效果或已初步显现,上周(5/26-5/29)30大中城市日均新房成交面积为32.3万平,相较上上周的28.6万平边际明显改善。

从更长时间周期的维度看,随着本轮政策托底的基本面拐点得以确认,市场有望走出休整蓄势的阶段,进入新一轮的上涨行情。

03

外资机构“唱多”

外资机构加强对A股上市公司调研,一些机构用“真金白银”对A股投出信任票。

Wind数据显示,截至今年5月底,北向资金年内净买入830.23亿元,其中2-5月均为月度净买入。

北向资金流入/流出情况

数据来源:Wind

另据季报显示,今年一季度末QFII基金(合格境外机构投资者)共现身719家A股公司的前十大股东/流通股东阵营,其中新进重仓320家公司,对166家公司继续增持。

这些现象凸显了中国资产吸引力。综合A股估值水平、经济基本面等因素分析,外资机构对中国资产的配置热情有望延续。

04

整体估值仍处历史中位水平

市场自底部上涨后,整体估值仍仅处于历史中位水平。

Wind数据显示,截至5月底,上证指数自2013年以来的PE(TTM)历史分位数为55.3%、沪深300处于47.1%分位、万得全A处于33.6%分位,市场估值相对不高,而且股债收益差也处在近五年来的高位,股市投资性价比或仍然较高。

数据来源:Wind、小程序A股温度计

机构如何看待后市?

中金公司:

修复行情有波折,但将延续

在短期可能缺乏明显事件催化环境下,A股市场震荡整理、成交低位徘徊的特征可能仍将延续一段时间。

但考虑稳增长政策的逐步落实,有望继续改善投资者对经济增长及上市公司盈利预期,加上重要会议召开在即,这轮修复行情虽有波折但有望延续,对后市或不必悲观。

行业配置上,关注政策预期改善和基本面具备比较优势的领域:

1)部分涨价预期较强行业受到市场关注,公用事业等板块有望迎来阶段性机会。

2)出口链行业和全球定价的资源品行业或仍具比较优势。

3)红利策略或仍具配置价值,可重点关注分子端具备提升分红潜力的自下而上的机会。

招商证券:

6-7月或呈现结构上行的特征

展望六月,当前的政策支持力度持续增强,投资端结构改善初现端倪,出口则继续呈现稳步上升的趋势,价格变量预计有望进一步上行。

基于此,预期上市公司半年报的整体盈利能力有望保持相对稳定,且由于去年同期基数较低,同比增速可能会呈现一定程度的上行。

加上外资或仍将保持对A股的增持态势,A股市场在6-7月可能会呈现结构上行的特征。

风格方面,重视“现金奶牛”型股票,高ROE高自由现金流的龙头风格有望中期占优。

海通证券:

中国优势制造或成中长期主线

随着市场逐渐进入基本面验证期,有业绩支撑的中国优势制造有望成为中长期主线。

近期公布的2024年4月工业企业利润数据显示中高端制造行业的业绩增速仍显著高于整体水平,反映本轮经济修复进程里中高端制造的复苏更为强劲。从更长远的视角看,中国高端制造的国际竞争力强,未来有望成为实体经济和资本市场的曙光。

从需求角度看,新兴国家需求旺盛且对中国的依赖度较高,2024年一季度我国对共建“一带一路”国家进出口占我国总进出口的比值从2023年的46.3%上升至46.6%。从供给角度看,中国高端制造的比较优势在于产业体系完整以及工程师红利,更重要的是,我国制造业已经从中低端制造逐步迈向高端制造,相关产业和产品在全球市场的份额不断攀升。

中信建投:

战术上降低预期,中长期仍看好

短期市场处于一个休整期,战术上暂降低预期,以守住收益为主;中期看A股市场仍将实现熊牛转换。

配置上可红利底仓,但注意其中分化,同时关注具备独立基本面与政策逻辑的低位品种。重点关注方向包括红利、电力、养殖、电子/半导体、基础化工等。

国泰君安:

不确定性下降是推动股市上升的关键动力

过去三年的市场调整与乐观预期落空,多数市场参与者仍有在巨大不确定性下的行为与思维惯性,市场对不确定性的接纳是渐进的。不确定性下降是推动2024年股市上升关键动力。

现阶段重点在“有产品、有订单、有业绩且估值合理”的股票,随着市场对风险评价进一步降低,行情有望扩散。

重点关注:

1)扩内需层层加码且对症下药,尾部风险降低,看好部分内需板块反弹,包括金融地产/啤酒饮料/农业,以及电力/交运/煤炭/石化。

2)改革预期有望升温,科技股投资先制造后应用,比如半导体/国防军工/创新药/计算机信创。

3)驱动同源,重点关注股息优势的港股红利与增长优势的科技龙头。

主要参考资料:

1、中金公司:中长期改革关注度抬升20240602

2、海通证券:蓄势,等待基本面 20240601

3、招商证券:轻风借力,结构上行 20240601

4、中信建投:以守为主,挖掘低位品种 20240602

5、国泰君安:进二退一,逆向布局 20240602

文中券商观点均节选自券商研究报告,仅作举例说明,不代表本文观点,亦不构成任何投资建议与承诺。谨慎投资。指数过去走势不代表未来表现。本材料是作者基于已公开信息撰写,但不保证该等信息的准确性和完整性。作者或将不时补充、修订或更新有关信息,但不保证及时发布该等更新。材料中的内容和意见基于对历史数据的分析结果,不保证所包含的内容和意见在未来不发生变化。本材料在任何情况下不作为对任何人的投资建议或出售投资标的的邀请。

2024-06-05 11: 07

2024-06-06 10: 55

2024-06-06 10: 37

2024-05-31 23: 21

2024-05-31 23: 21

2024-05-31 16: 50