打开APP

医药板块是资本市场公认的“长坡厚雪”赛道,也是很多小伙伴重点布局领域。

Wind数据显示,2021年年中至今,医药板块已回调三年多。今年4月中旬到5月上旬(20240417-20240509),医药板块有一波12%左右的反弹,但之后又继续调整,近期一度接近年内低点。

申万医药生物一级行业今年以来表现

20210601 -20240710

数据来源:Wind

上一轮牛市有多风光,这一轮调整就有多狼狈。

A股整体下行,加之集采等政策压制,医药板块步入较长时间的低迷。

特别5月至7月的一波加速下跌,更是让人直呼“受不了”。

医药板块为何近期表现欠佳?

首先是现阶段医药板块景气度明显向上的细分领域较少,导致2024年上半年整体业绩增长较平淡。其中院外消费、客流量受到基数和消费偏弱影响,增速偏低。

其次是部分细分行业受到政策、地缘政治等因素扰动。比如医保比价系统上线后,市场预期同品种在院内外价差收敛对零售药店利润空间可能造成负面影响。

最后,行业整顿对院内业务有一定影响。院内手术量以及新产品进院未完全恢复,设备端以旧换新暂未到落地阶段,院内设备、检测、药品端销售业绩承压,但环比呈现边际改善趋势。

当然,这些利空更多是短期因素,还是要把投资眼光放长远,格局打开。

与此同时,医药板块的积极因素却不少,投资价值或在逐渐显现,有望迎来复苏局面。

1、历经牛熊,历史表现硬核

历史上,A股医药板块曾经历多次熊市:

数据来源:Wind

但并没有一蹶不振,拉长时间看,医药板块是表现非常好的行业。

沪深300与申万医药生物指数表现

20020101-20240710

数据来源:Wind

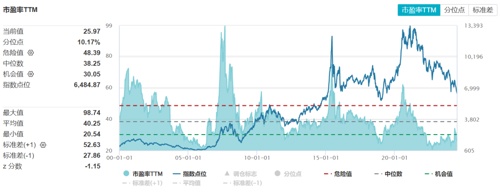

2、估值便宜,或有较大向上空间

Wind数据显示,截至今年7月9日,申万医药生物市盈率(PE-TTM)为25.97倍,已低于历史上90%的时间,或具备较大的向上修复空间。

申万医药生物指数市盈率

数据来源:Wind

统计区间:19991230-20240709

3、政策大力支持

以医药板块中的重头戏创新药为例,从中央到地方紧锣密鼓出台的政策来看,支持态度明确:

2024年3月5日,政府工作报告中提及要培育创新药产业发展;加强健康养老等民生科技研发应用;提高医疗卫生服务能力,并强调了医药产业2024年的发展主基调为创新发展。

2024年6月发布的《深化医药卫生体制改革2024年重点工作任务》提到了要制定关于全链条支持创新药发展的指导性文件,加快创新药的审评审批

2024年7月5日,国常会审议通过《全链条支持创新药发展实施方案》,全链条支持创新药政策落地。

截至目前,包括北京、广州、珠海在内多地相继发布支持生物医药产业或创新药械高质量发展的相关政策含征求意见稿。

4、严监管加速行业集中度提升

虽然医药板块尚处于医保院内院外严监管的阶段,但严监管也在加速行业集中度提升,龙头企业或有望保持稳健增长,不必过于悲观。

同时,医保比价系统的目的,更多在于消除终端不合理定价,而非一刀切的统一价格,预计对药店、工业端业绩影响或有限,药店集中度有望加速提升。

5、刚需

人们对于健康追求没有止境。不论身在何处,医药都是“刚需”。

随着经济的发展,社会逐步富裕,人们对健康的认识日益提升,对于医药的消费比例将持续上升。除了传统意义上的“看病”、“治病”,也在向疾病预防、健康促进、保健康复等多元化需求转变,健康消费市场潜力加速释放。

根据《“健康中国2030”规划纲要》,到2030年,我国健康产业产值将达到16万亿元,大健康产业将成为最具发展潜力的产业之一。

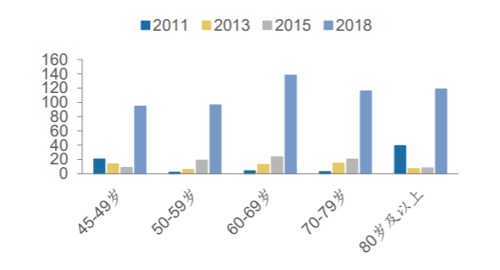

6、银发经济需求

国家统计局数据显示,截至2023年年底,我国65岁及以上人口达到21676万,占全国人口的15.4%。中国人口与发展研究中心的预测显示,到2050年我国80岁以上老人数量将会翻两番。

随着人口老龄化的加深,医疗开支也会显著提高。

据老龄工作委员会办公室起草的《国家应对人口老龄化战略研究总报告》数据,人均医疗费用和年龄密切相关。

一般情况下,60岁及以上年龄组的医疗费用是60岁以下年龄组医疗费用的3倍-5倍,平均每位80岁及以上高龄老年人的照护与医疗成本开支约为65-74岁老年人的14.4倍。

门诊费用与年龄正相关(45岁以上,单位:元)

数据来源:《人口老龄化对医疗卫生服务利用及医疗卫生费用的影响》(《人口与发展》2022年,第28卷,第2期)、广发证券发展研究中心

7、需求向好供给稳定的新质生产力

海通证券指出,医药行业本身就是需求向好、供给稳定的新质生产力。

创新药方面,伴随2017年国家食药监总局加入ICH同步国际标准,2018年港股18A开放未商业化生物科技公司上市,加上各地对创新药产业链的系列政策支持,中国创新产业逐渐升级。

器械出海方面,依托于中国器械工程师红利、产业链优势、强大的本土市场等优势等,设备、IVD等出海初见成效,并将有望持续较快增长。

国企改革方面,过去5年医药国企毛利率水平持续改善,大多数公司坚持高分红政策,医药国企有望迎来投资机会。

8、双重属性叠加

医药行业兼具“必选消费属性+科技创新属性”,长期来看是不可多得的优质赛道。

9、机构持仓比例回落

招商证券数据显示,从2024年一季度公募重仓占比看,自2022年三季度以来公募基金重仓医药行业占比首次出现环比下降,非医药基金重仓比例下降明显。

若公募等机构投资者加大持仓,医药板块有望获得不菲的增量资金。

10、美联储降息或是较大利好

市场普遍认为,9月美联储降息概率或较大。随着美债利率回落,市场风险偏好有可能上升,利好医药板块中的创新药等资产进入估值上升通道。

如果未来进入降息通道之后,良好的利率环境带来融资改善,有望推动远期创新药产业链的长足发展。

11、人心思涨

随着近年来的回调、其他热门主题涌现,医药板块似乎沉寂不少。但在不少人心中,医药板块依然是“长坡厚雪”赛道和“刚需”代名词。

经历三年多的调整后,医药的投资机会或在逐渐显现,很多投资中也盼望着医药“王者归来”。

从行业基本面来看,医药上市公司经历反腐的洗礼之后,未来有望呈现更加健康的增长;短期的阵痛将带来更健康及长远的发展,去芜存菁之后,行业集中度预计在未来几年会加速提升。

融通健康产业基金经理万民远也分享了他对医药板块的最新判断:

医药基本面正处于底部位置,当前大家感到悲观是正常的。

目前医药整体或处于超跌状态。从当前时点往后看,我对整个医药行业很有信心。二季报出来之后,板块可能会迎来阶段性反弹。

医药行业的基本面在中长期或会迎来3年左右的修复,修复斜率也会越来越陡峭。

大家普遍担心的医保控费是一个长期性的问题,不是这一年半载出现的问题。行业认为这个事情要不就看“量”,要不就看“价”,“量”不必担心,因为虽然短期需求偏弱,但是中长期的医疗需求依然较大,因为老龄化才刚开始。核心是看“价”,但“价”的短期影响不大,去年以来,政策有了明显修复,不管是从集采的降价幅度还是从其他政策来看,本质上政策是在持续改善的。

不管是从基本面还是政策角度,医药行业或许已经开始进入右侧。

主要参考资料:

兴业证券:医药:Q3来临,建议加强对医药关注20240705

光大证券:医药生物:拥抱新质生产力,政策利好医药产业创新发展

广发证券:把握优质创新资产底部布局机会20240628

平安证券:内看复苏,外看出海,远看创新20240624

文中券商观点均节选自券商研究报告,仅作举例说明,不代表本文观点,亦不构成任何投资建议与承诺。谨慎投资。指数过去走势不代表未来表现。本文章是作者基于已公开信息撰写,但不保证该等信息的准确性和完整性。作者或将不时补充、修订或更新有关信息,但不保证及时发布该等更新。文章中的内容和意见基于对历史数据的分析结果,不保证所包含的内容和意见在未来不发生变化。本文章在任何情况下不作为对任何人的投资建议或出售投资标的的邀请。

2024-07-17 17: 27

2024-07-17 19: 26

2024-07-12 19: 08

2024-07-15 11: 08

2024-07-17 15: 07

2024-07-19 11: 07