打开APP

亚洲投资级(IG)债券

刘杰翔

景顺集团高级投资组合经理

1

在第三季度,亚洲投资级债券的信用利差

在8月初因避险资产的追捧而略有增加

2

亚洲新兴市场(EM)的经济增长

可能会放缓

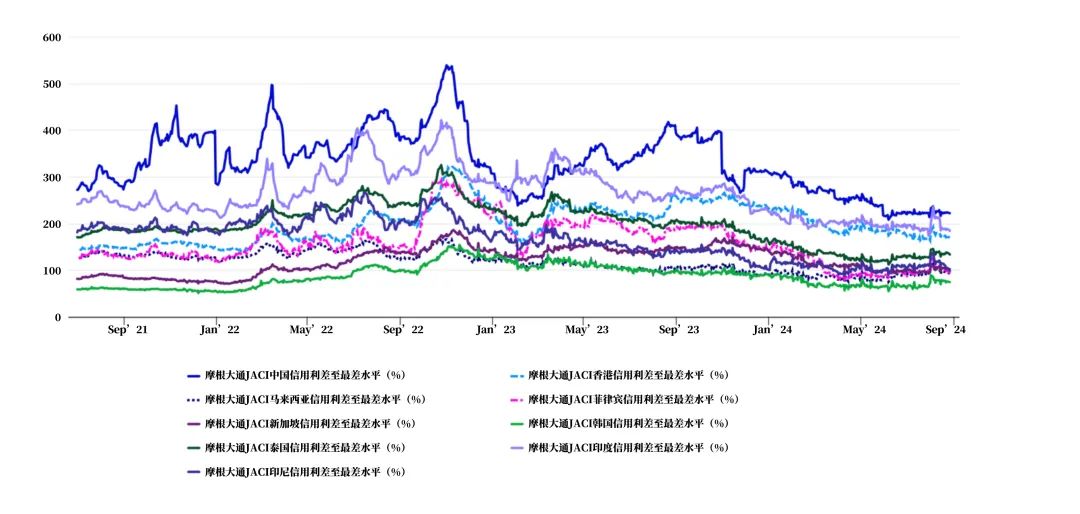

尽管8月初信贷利差出现了抛售,但总体来看,亚洲投资级债券信贷利差仍然接近历史紧缩水平。我们发现,对于一些特定的、较长期限的亚洲投资级债券,包括中国和印尼的投资级公司债券,具有非常吸引人的估值和信用利差。我们预计中国投资级债券将继续受益于国内市场的强劲需求。

我们认为印尼投资级公司将继续受益于负净供应,并且可能比政府债券更少受到印尼预算恶化的影响。我们预计亚洲投资级债券的信贷利差在年底前将大体保持区间波动。鉴于维持总体收益率的重要性,亚洲投资级债券在5%至5.20%的低波动性回报,看起来非常吸引人。

图1

过去五年亚洲各国信贷利差

(2021年7月至2024年8月)

数据来源:彭博,数据截至2024年8月16日。

即将到来的宏观驱动因素,可能会在未来几个月为全球资产设定基调。投资者应对任何意外事件保持谨慎。投资者关注风险的管理和情绪,可能会在美国大选结果和即将实施的政策以及中东态势发展之后,迅速转变。从中期来看,我们相信弹性增长、温和通胀以及美国宽松周期的开始,将继续为风险资产创造有利的背景。

我们认为亚洲投资级债券将继续得到稳定基本面和技术面的支持,而且从全面收益的角度来看,收益率看起来很有吸引力。今年下半年利率波动性的减退应该会逐渐吸引资金流入亚洲投资级债券。虽然我们不认为亚洲投资级债券目前的利差有大幅压缩的空间,但我们相信,2024年剩余时间内,相对较高的总收益率应会继续。亚洲投资级债券大部分的回报将来自收益率,而美国国债收益率将是总回报的最大单一变量。

亚洲高收益(HY)债券

林纯晖

景顺固定收益可持续和影响力投资组合经理

1

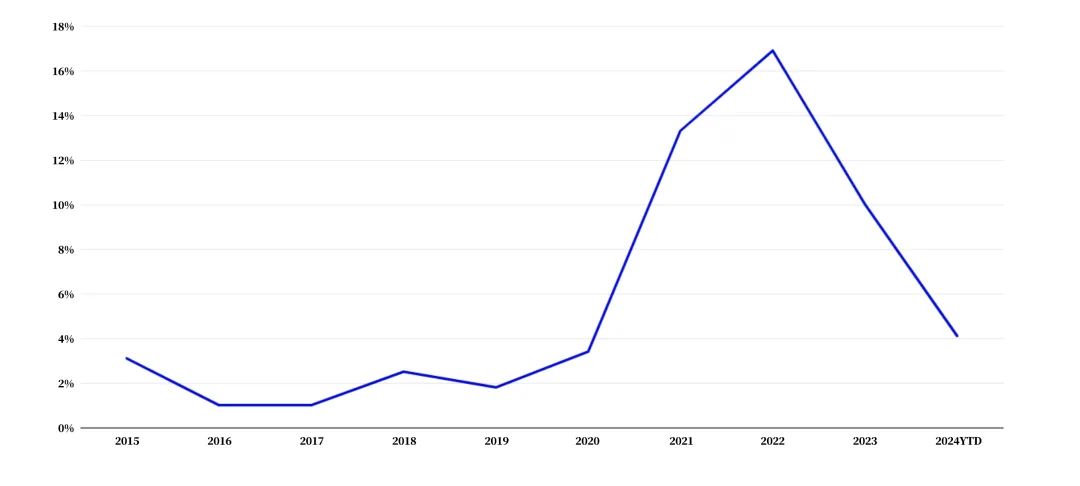

亚洲的违约率持续缓和

图2

亚洲高收益债券违约率持续缓和

数据来源:摩根大通,数据截至2024年8月16日。

2

展望今年剩余时间

我们预计违约率将保持低水平

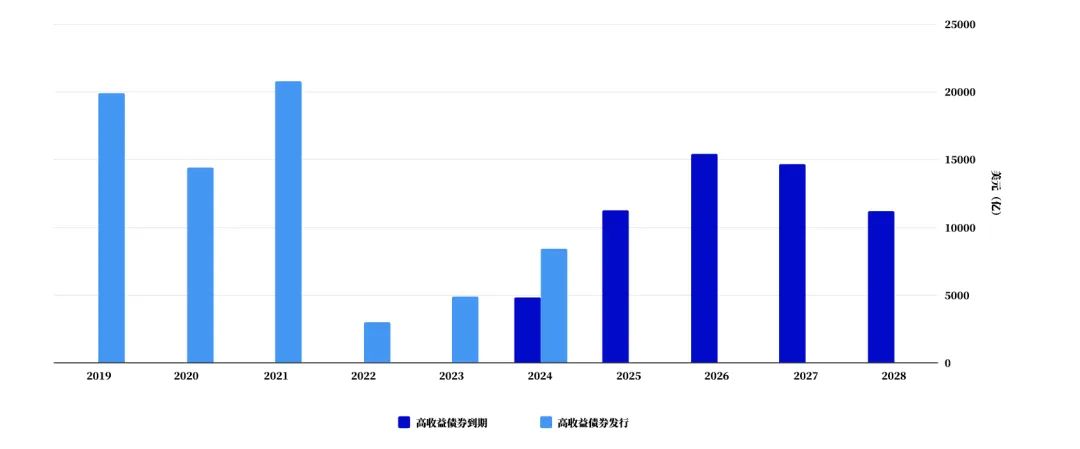

图3

鉴于亚洲高收益债券供应量出现反弹

亚洲高收益债券到期期限并不令人担忧

数据来源:彭博,数据截至2024年8月16日。

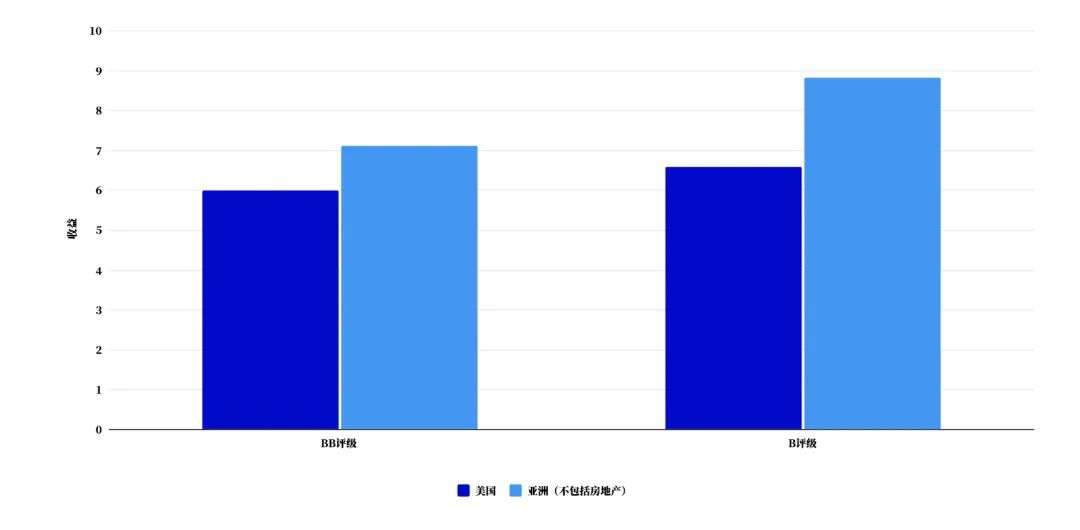

我们认为,与美国高收益债券相比,亚洲高收益(不包括房地产)的估值仍然具有吸引力,BB级和B级评级类别的债券提供了更高的收益率机会,这些类别的债券违约率较低,并且发行人选择多样化。最近新发行的债券票息率超过7%,在降息周期中具有价格升值的潜力。

在亚洲高收益债券中,我们看好的行业包括可再生能源、次级金融、基础设施和消费品公司。我们认为,在投资过程中进行严谨的信贷分析,对于产生和提供最佳的阿尔法策略以及防范下跌风险至关重要。我们偏好那些在高收益领域有正向经营自由现金流的公司,这样它们可以有机地偿还债务。

图4

与其他高收益资产类别相比

亚洲高收益债券仍然具有吸引力

数据来源:彭博,Aladdin,数据截至2024年8月16日。

行业关键词:#亚洲固定收益投资展望#亚洲投资级(IG)债券#亚洲高收益(HY)债券#景顺#204年第四季度

景顺专注投资管理业务,运用丰富知识资本、环球业务优势和稳健营运管理,致力于协助投资者实现长期财务目标。

本文仅供参考,不构成在授权任何人在任何司法管辖区内的分销、买卖或招揽买卖任何证券或金融产品,也不导向出版或提供景顺上海的微信页面被禁止的司法管辖区内(由于该人的国籍,居住地或其他方式)的任何人。本文所载的信息可能会因应市场动态而改变,景顺不承担更新任何前瞻性声明的义务。实际事件亦可能与假设有所不同。本账号的内容版权归景顺所有,除非另有说明。版权所有。投资涉及风险。景顺或其附属公司或景顺或其附属公司的任何董事或雇员不对任何人依赖此类信息而造成的任何损害或损失(无论是侵权行为或合同或其他方式)承担责任,也不对任何错误或遗漏(包括但不限于第三方来源的错误或遗漏)承担责任。

2024-09-27 14: 23

2024-09-26 17: 13

2024-09-20 16: 30

2024-09-11 17: 27

2024-09-11 17: 19

2024-09-09 17: 12