打开APP

宏观观点

市场观点

1

固定收益

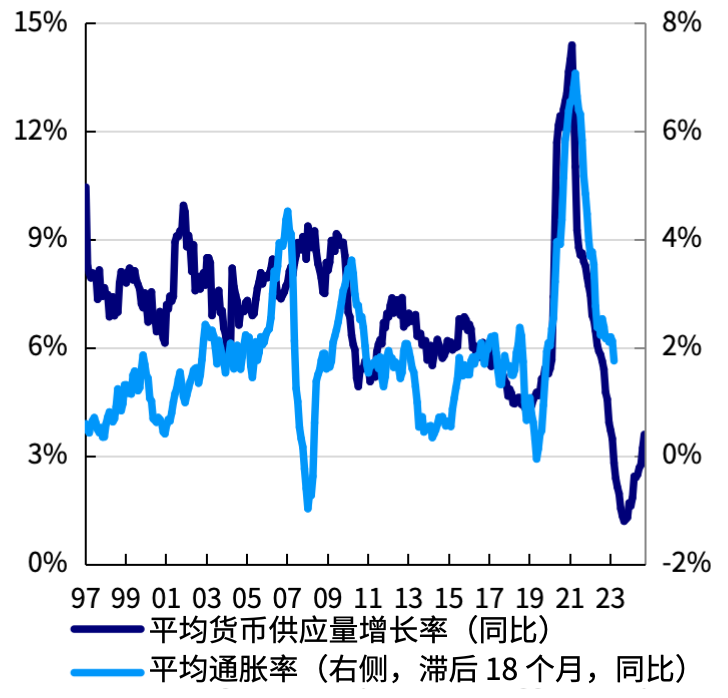

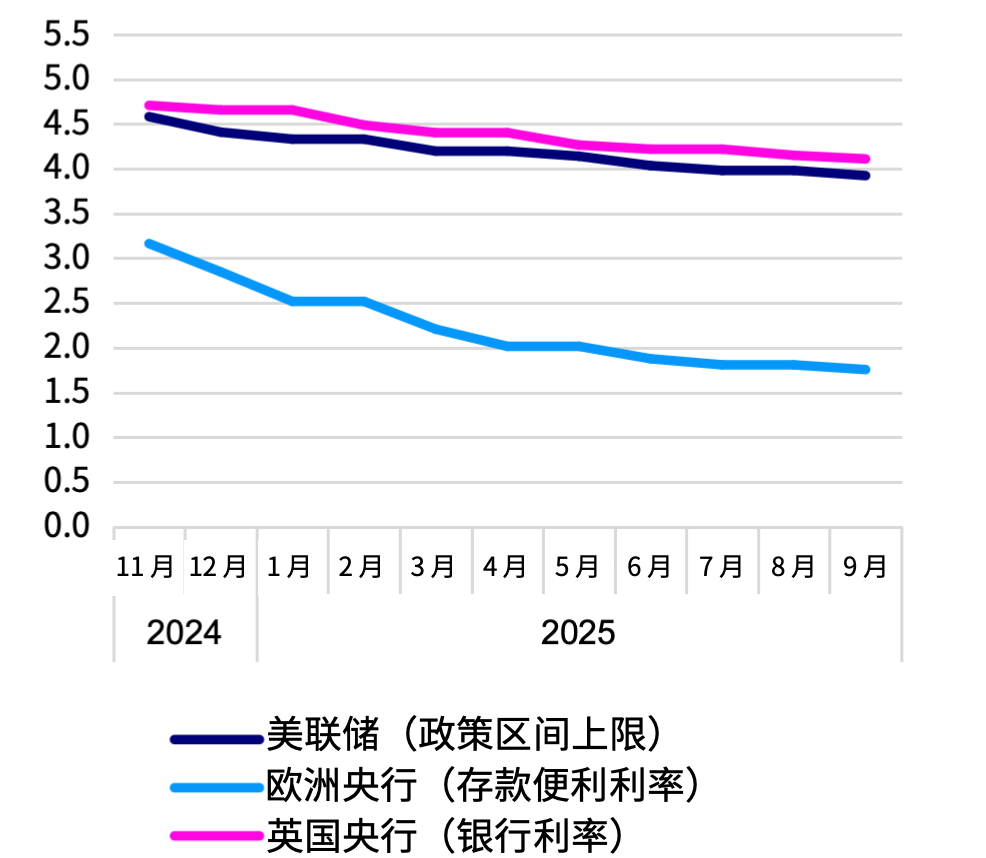

降息促使收益率曲线变陡,久期趋势向好。当前收益率具有吸引力,但鉴于估值水平,利差不太可能进一步收紧。

2

美元及其他货币

美元高估已久,但美国与其他主要经济体间的增长差异仍然有利于美元,可能限制美元的下行空间。利率差异将进一步影响汇率走势。

3

股票

全球风险偏好上升,小盘股和价值股以及非美发达市场可能跑赢大市。以往的宽松周期未出现衰退,表明风险资产表现良好。

4

另类投资

相比私募股权,我们更青睐私募信贷和对冲策略,因为这些资产不依靠杠杆就能产生回报。

5

新兴市场

得益于大多数发达市场的降息周期和全球增长的回升,2025 年新兴市场资产前景向好。在中国,上行风险主要集中在对近期政策刺激措施的信心上。

注:市场观点未必实现。

风险

#2025投资展望#后着陆时代#宽松政策#通胀接近目标#景顺#美联储#股票#新兴市场

景顺专注投资管理业务,运用丰富知识资本、环球业务优势和稳健营运管理,致力于协助投资者实现长期财务目标。

本文仅供参考,不构成在授权任何人在任何司法管辖区内的分销、买卖或招揽买卖任何证券或金融产品,也不导向出版或提供景顺上海的微信页面被禁止的司法管辖区内(由于该人的国籍,居住地或其他方式)的任何人。本文所载的信息可能会因应市场动态而改变,景顺不承担更新任何前瞻性声明的义务。实际事件亦可能与假设有所不同。本账号的内容版权归景顺所有,除非另有说明。版权所有。投资涉及风险。景顺或其附属公司或景顺或其附属公司的任何董事或雇员不对任何人依赖此类信息而造成的任何损害或损失(无论是侵权行为或合同或其他方式)承担责任,也不对任何错误或遗漏(包括但不限于第三方来源的错误或遗漏)承担责任。

2024-12-06 10: 30

2024-11-25 19: 14

2024-10-31 20: 13

2024-10-31 21: 12

2024-11-07 20: 10

2024-11-14 20: 10