打开APP

博道看市

每周市场回顾,各大指数表现一目了然

每周热点回顾,市场最新动态不容错过

市场估值分位,指数“贵”与否心中有数

一周市场回顾

情绪降温,A股再迎回调

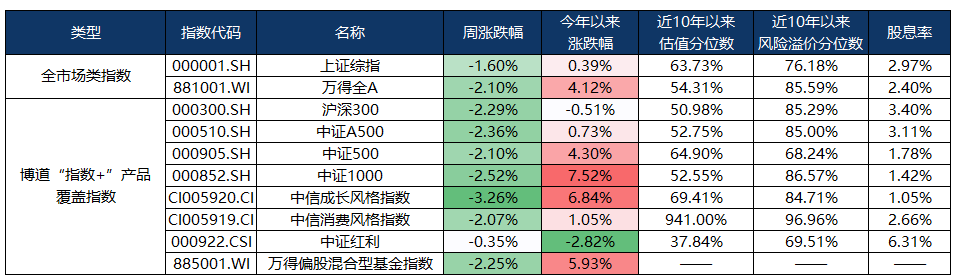

上周A股市场明显回落,沪指失守3400点。全周上证指数下跌1.60%,深证成指下跌2.65%,沪深300下跌2.29%,中证A500下跌2.36%,创业板指下跌3.34%,中证红利指数相对抗跌,微跌0.35%。港股市场亦有所调整,恒生指数下跌1.13%,恒生科技指数下跌4.10%。

整体来看,目前市场风险偏好降温,叠加即将迎来财报季,近期或可关注低估值高股息的红利板块表现。

行业方面,申万31个一级行业仅有5个行业上涨,石油石化(1.51%)、建筑材料(1.40%)、家用电器(1.19%)、环保(1.16%)、公用事业(0.77%)等表现靠前;计算机(-5.32%)、传媒(-4.96%)、电子(-4.09%)、美容护理(-4.06%)、食品饮料(-4.03%)等表现靠后。

海外方面,3月美联储如期暂停降息,与1月的声明相比,美联储此次声明强调了经济前景不确定性在增加,1月声明中的措辞为“经济前景不确定”。后续新闻发布会上,鲍威尔首次提到关税,并承认特朗普政策影响到经济。当前,10年期美债收益率维持在相对高位震荡,一定程度抑制全球资金风险偏好,也对港股市场成长板块估值带来一定压力。

(数据来源:Wind,截至2025年3月21日。风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

一周热点回顾

央行重磅发声:择机降准降息

3月17日,1-2月份主要经济数据出炉,具体来看:

高基数下,生产端同比增速有所回落,但整体保持平稳增长。在春节错位以及闰年导致2024年2月多一天的背景下,2025年1-2月面临的基数较高。1-2月工业增加值、服务业生产指数同比分别为5.9%、5.6%,较去年12月分别回落0.3、0.9个百分点,但整体仍然保持平稳增长。

以旧换新政策和春节假期拉动消费,社零增速有所改善。1-2月社零总额同比增长4%,较去年12月增速改善0.3个百分点。其中餐饮收入增长4.3%,是去年下半年以来的最高增速,可能反映了假期消费的拉动。随着政策的落地见效,未来以旧换新相关消费可能会进一步释放。

政策前置发力带动下,三大投资项皆有所改善。1-2月固定资产投资同比为4.1%,较去年12月上升1.9个百分点。结构中,房地产、基建、制造业同比分别为-9.8%、10.0%、9.0%,较去年12月上升3.5、2.5、0.7个百分点。

人民银行货币政策委员会2025年一季度例会在近日召开,本次例会在国内经济形势研判、政策取向方面,基本延续了上季度例会口径。往后看,下阶段货币政策主要思路,建议加大货币政策调控强度,提高货币政策调控的弹性、针对性、有效性,根据国内外经济金融形势和金融市场运行情况,择机降准降息。

鲍威尔首提“关税”影响,美联储将择机而动

当地时间3月19日,美国联邦储备委员会结束两天的货币政策会议,宣布将联邦基金利率目标区间维持在4.25%至4.50%之间,符合市场预期。这是自1月底会议以来,美联储再次决定维持利率不变。

与1月的声明相比,此次声明强调了经济前景不确定性在增加,1月声明中的措辞为“经济前景不确定”。此次声明也删去了1月声明中“实现就业和通胀目标的风险大致平衡”的措辞。美联储注意到美国短期通胀存在上行风险,就业存在下行风险,而关税等政策放大了这种不确定性。这也意味着当前货币政策更多带有观望和相机决策的状态,需要依赖客观数据进行决策。

在随后举行的新闻发布会上,鲍威尔首次提到关税,并承认特朗普政策影响到经济。鲍威尔强调,美联储没有必要急于调整政策立场,“如果经济保持强劲,通胀没有持续向2%迈进,我们可以更长时间保持政策限制。如果劳动力市场意外疲软,或者通胀下降速度比预期更快,我们可以相应放松政策。”

点阵图显示,2025年降息次数仍为两次,但从分布上看,倾向于大幅降息的官员数量较去年12月减少,而倾向于降息1次甚至不降息的官员数量增加。美联储内部对于2025年降息幅度分歧收窄,不过对长期中性利率水平的分歧仍高。

指数估值分位数

(数据来源:wind,截至2025年3月21日,风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

上周A股市场成交较此前有所下降,不过单日成交额均突破万亿元,全周日均成交额15496.84亿元,较前一周日均16,557.35亿元小幅下降6.41%。指数表现来看,各类指数上周均有所下跌,风格方面来看,科技、消费回调,防御性强的红利资产相对抗跌。截至上周五,中证红利指数股息率在6.31%的相对高位,长期布局性价比凸显。

风险提示:本文内容仅供参考,不构成任何投资建议及承诺,非基金宣传推介材料。股市有风险,入市须谨慎。我国股市运作时间较短,不能反映证券市场发展的所有阶段。

2025-03-24 19: 10

2025-03-21 11: 19

2025-03-17 15: 03

2025-03-12 18: 53

2025-02-14 14: 45

2025-02-20 19: 45