打开APP

01

市场回顾

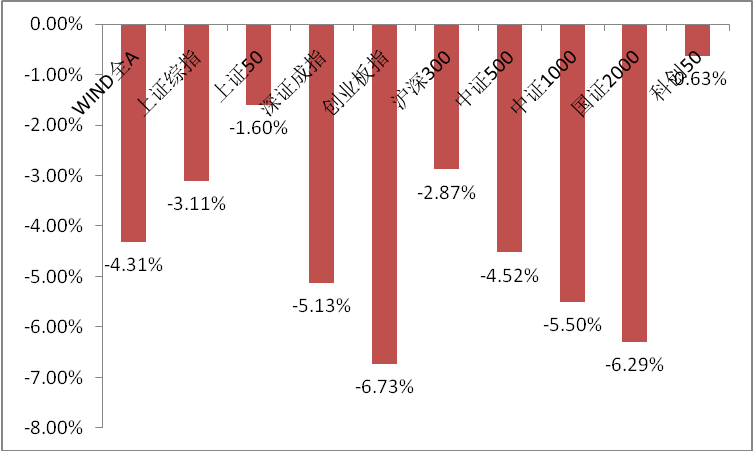

上周A股主要指数均下跌,源自美国关税事件的情绪宣泄。

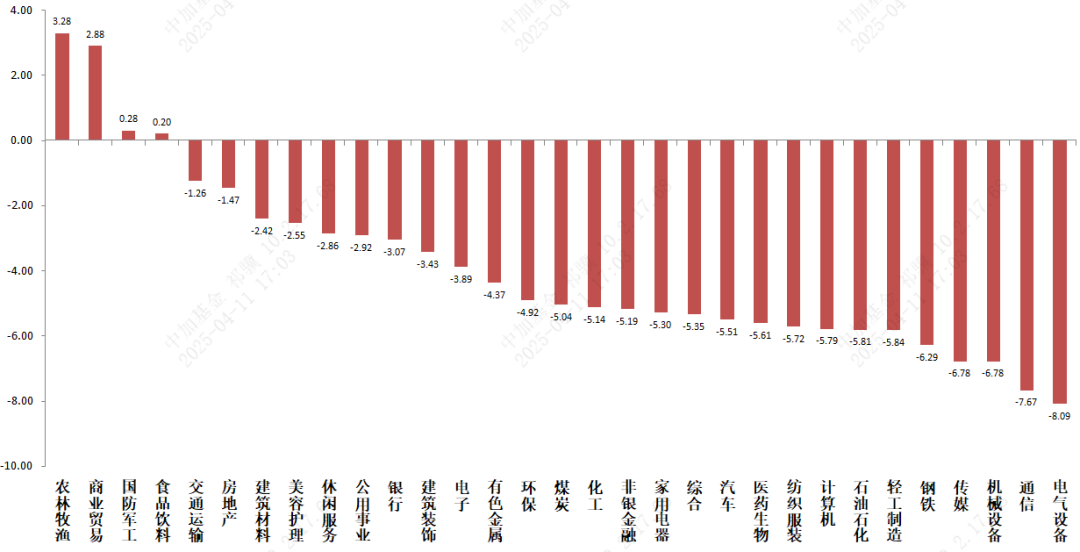

31个申万一级行业中,农林牧渔、商业贸易和国防军工相对表现较好。

A股主要指数周涨跌幅(%)

资料来源:wind;统计区间:2025/04/07-2025/04/11

申万一级行业周涨跌幅(%)

资料来源:wind;统计区间:2025/04/07-2025/04/11

宏观数据分析

美国劳工统计局公布2025年3月份的CPI数据: CPI同增2.4%,前值2.8%,市场预期2.5%;核心CPI同增2.8%,前值3.1%,市场预期3.0%。数据低于预期。主要原因是核心商品CPI环比降至-0.1%。汽车和服装CPI均边际走弱。美国通胀的回落对市场几乎无影响,由于特朗普“对等关税”政策反复,较于眼前暂时的通胀缓解,市场更多怀疑其真实性和持续性,更愿意当作特朗普逼美联储降息的表现。在特朗普政策导向下,市场对二次通胀和美国经济衰退预期持续增加中。

我国3月CPI同比-0.1%,前值-0.7%,市场预期-0.1%;PPI同比-2.5%,前值-2.2%,市场预期-2.2%,数据基本符合预期。综合来看, CPI主要受季节性因素及国际油价下降影响,PPI相比之下更弱,同样也受到国际油价下降的影响。后续看,美国对等关税政策如继续实施,对PPI拖累有增无减,未来国内更加聚焦于全方位扩大内需,增量政策或已在路上,未来可关注降准等货币政策落地和可能的增量财政政策,如稳地产以及提振消费等方面。

股市策略展望

市场上周对美国对等关税预期进行了集中交易,随着事态的反复与特朗普态度的软化,市场风偏回升,资金面层面,两融资金仍弱但ETF资金转好。

短期,对等关税对情绪面压制最大的时期已经过去,随着美国资本市场压力增大(市场对美国经济和通胀预期悲观,股债汇三杀倒逼出关税延期)和高附加值的电子等产业压力增大(准备出台电子产品关税豁免),特朗普极限讹诈世界其他国家以缓解美债付息压力,增加财政收入支持减税的动机暴露无遗,底线也在逐渐浮现。也坚定了我国继续反制的信心。短期市场风偏修复背景下流动性危机等悲观情况风险已经解除,市场进入向上有压力向下也有底的振荡期。

中长期维度,中美长期斗争的基调已经确定,随着美国政策的反复无常与底线逐渐清晰,国际资本市场已经开始质疑美国政府的治理能力与制度信誉。特朗普政府虽然已经作出谈判态度软化与加紧推出财政政策等措施,不足以改写美元信用缓慢走弱的现状。而我国拥有完整产业链与广阔市场,且政策空间相对较足,在中长期在与美国的拉扯中或会带来战略机遇。内需、科技、出海三个方向可能迎来机会。

行业上,对于偏防御的红利类行业,配置比例短期可增加,“杠铃策略”短期继续有效。当前市场仍偏弱势红利较有相对,关注有催化的红利标的(如一带一路、农业)、弱周期且现金流稳定的公用、金融、贵金属等价值红利。进攻性行业方面,我们继续重点关注内需(以消费为首,对于政策和基本面预期弹性高,中美脱钩预期下政策预期明显走高且有不低确定性,自上而下择时)。科技(调整深化但受关注度仍高,受经济政策影响相对较小,随着美国政策反复不断产生交易性机会,中期仍然看好。关注港股互联网、自主可控、机器人、低空等方向催化)。出海类(短期在情绪压力中寻找错杀品种或受益于后续政策更大的品种,自下而上择股更加重要)相关标的。

02

市场回顾与分析

一级市场回顾

上周一级市场国债、地方债和政策性金融债发行规模分别为3272亿、2019亿和1610亿,净融资额为-2725亿、1639亿和-720亿。金融债(不含政金债)共计发行规模1234亿,净融资额663亿。非金信用债共计发行规模2891亿,净融资额896亿。可转债新券发行1只,预计融资规模12亿元。

二级市场回顾

上周债市收益率大幅下行后转向震荡,曲线整体走平。主要影响因素包括:资金面、中国关税反制、美国政策波动等。

流动性跟踪

上周央行继续回笼流动性,但市场震荡期间资金面表现偏松。最终R001和R007分别较前周下行2.3BP和下行4.1BP。

政策与基本面

3月国内通胀水平继续在低位运行,关税后通胀面临进一步下行的风险。高频数据来看:高频生产指标分化中上游强下游弱,房地产景气度下行,大宗商品价格大幅波动。

海外市场

以中国为首地区开启对美关税反制,虽其后特朗普所有让步但市场对美脱钩世界贸易体系担忧上升,美资产面临资金流失压力。10年期美债收盘在4.48%,较前周上行47BP。

权益市场

美国关税政策反复不定,中方开启反制。上周A股受国家队下场及部分央国企回购等消息影响,呈现较强韧性,市场在周一大幅下跌后,随后开展反攻态势,沪深300周二至周五连涨四天。具体看,上周沪深300周一下跌7.05%,随后四天反弹,周内下跌幅度收窄至2.87%,万得全A周一下跌9.26%,周内合计下跌4.31%。成交量方面,周内日均成交额1.61万亿,周度日均成交量增加4756亿。

债市策略展望

在中美全面对抗的背景下,以出口为代表的经济领域将不可避免得遭受较大冲击,后续财政货币双宽松加码以对冲经济下行压力有较大可能性。但短期之内央行降准降息依然有制约:一是特朗普政策目前来看不确定性依然很高,且中美谈判尚未开启,需等待明确结果后才好采取对应政策;二是当前央行稳汇率需求依然很大,一方面留有对美谈判的汇率筹码,另一方面也给非美经济体建立中国不竞争性贬值的信心;三是当前基本面尚未明显走弱,刺激政策带来的经济脉冲效应仍在。对债市而言,短期或仍保持震荡状态,等待海内外事件的进一步发酵,但长端大幅调整风险已相对可控,信用债表现预期优于利率债。转债方面,市场进入4月,转债对于外部关税冲击风险定价后,整体性价比再次提升。中方强硬反制美方肆意加征高关税、汇金大幅增持宽基ETF、数百家上市公司宣布回购计划等利好呵护下,未来海外贸易更进一步的坏消息对风险偏好的影响可能有限,重点关注国内政策应对。短期内可围绕内需、自主可控、错杀等方向展开交易。

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。

2025-04-16 20: 30

2025-03-24 19: 13

2025-03-24 19: 10

2025-03-21 11: 19

2025-03-17 15: 03

2025-03-12 18: 53