打开APP

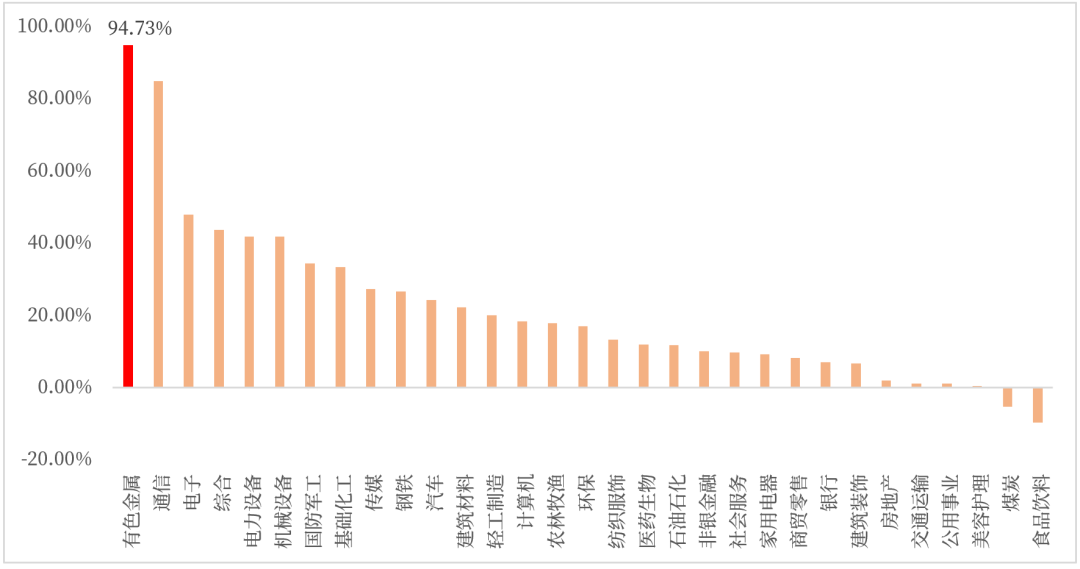

2025年的A股市场,有色金属以全年94.73%的涨幅,在31个申万一级行业中脱颖而出。

申万一级行业指数2025年表现

数据来源:Wind;截至20251231

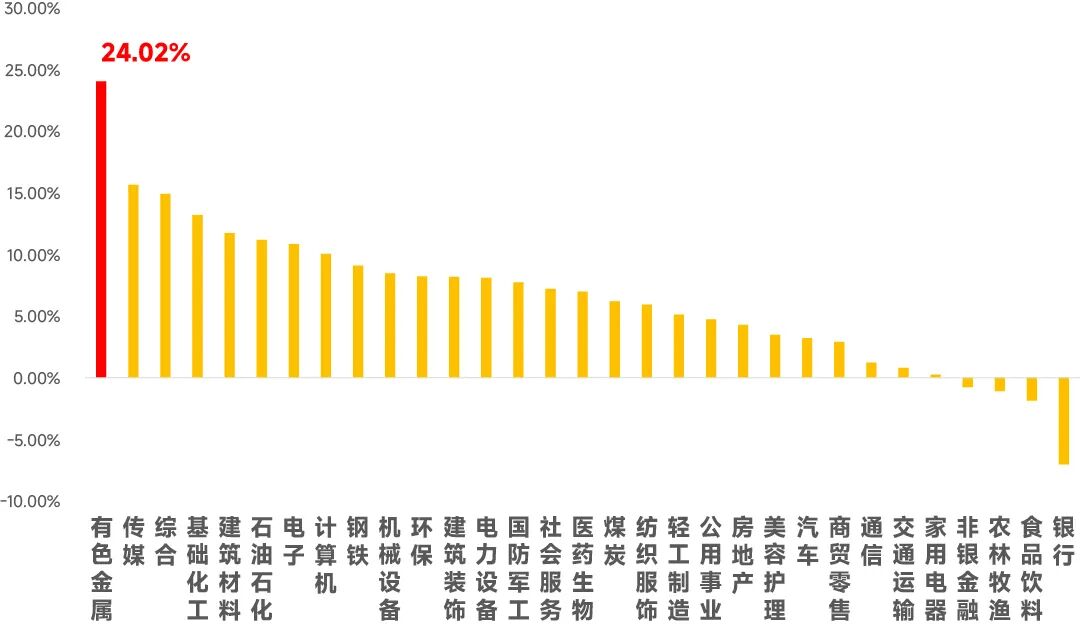

2026年以来,有色的表现依然强势。Wind数据显示,截至1月26日,有色金属以24.02%的涨幅,再度领涨A股。

申万一级行业指数2026年至今表现

数据来源:Wind;截至20260126

有色的强势表现并非偶然,背后是多重逻辑的共振。

第一重逻辑:

货币之锚松动,实物资产迎来价值重估

理解有色的强势,要先把视野放到全球宏观叙事的角度。

我们正在经历一场对实物资产,尤其是稀缺金属资源的系统性价值重估。

弱美元周期:为商品上涨提供温床

美元是全球大宗商品的计价货币。美元指数的走势,与以美元标价的商品价格呈现显著的负相关关系。

在美联储降息、美国财政赤字飙升、以及“美国优先”政策削弱美元国际信用的多重作用下,市场普遍认为一个结构性弱美元周期正在开启。

美元指数走势

数据来源:Wind;统计区间:20250101-20260122

美元走弱,直接意味着用其他货币购买铜、黄金、原油等商品变得更“便宜”,从而刺激非美地区的需求。

同时,对于全球投资者而言,持有美元资产的吸引力下降,资金自然会流向更具保值潜力的非美资产,尤其是具有实物属性的商品。

美国债务货币化:侵蚀信用,凸显“硬资产”价值

美国的天量债务及其化解路径,是本轮资产重估的核心叙事之一。

目前美国选择的隐性路径是“财政赤字货币化”——即通过美联储增持国债、释放流动性来支撑政府支出。

这一过程的本质,是以稀释货币信用为代价,换取债务的可持续性。

当纸币的信用基础被缓慢侵蚀,其内在价值便趋于下降。

此时,供给有限、不可再生、兼具实用与金融属性的金属资源,便自然成为资金追逐的“准货币”和财富储值工具。

黄金的金融属性回归,铜、镍等工业金属的“资源稀缺性溢价”提升,均源于此逻辑。

第二重逻辑:

AI革命,需求爆发与资源争夺

经济增长是化解债务的根本出路。美国将未来押注于人工智能,这已上升为国家战略。AI不仅仅是算法和软件,其硬件基础——数以万计的数据中心,是大量消耗金属的实体工程。

从服务器的电路板(需要铜、锡、钽),到电力系统的配电网(需要海量铜),再到散热系统(涉及铝和特种合金),AI基础设施的建设将催生一代人未见的金属需求浪潮。

国际能源署预测,至2030年,仅数据中心对铜的需求量就可能达到一个惊人的规模。

另一方面,特朗普政府展现出对关键矿产资源进行战略控制的强烈意图。

从委内瑞拉到格陵兰,其行动逻辑均锚定在领土扩张与资源提取上。这反映了大国博弈已深入资源领域,供应链安全取代效率,成为首要考量。这进一步加剧了中长期供给的紧张预期,推升了资源品的“地缘政治溢价”。

第三重逻辑:

供给刚性——矿山投资的历史性欠账

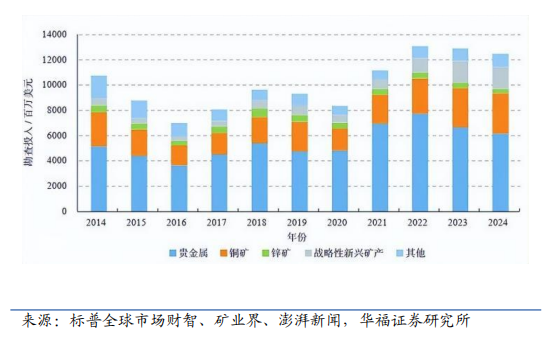

需求故事若没有供给侧的配合,都难以演绎成长期牛市。而当前全球矿业正面临一个残酷现实:历史性的资本开支不足。

自上一轮大宗商品超级周期(2011年前后)结束以来,全球矿业经历了漫长的去杠杆和资本收缩。尽管近年金属价格有所回升,但矿业公司的投资行为极为谨慎。

数据显示2024年全球主要固体矿产勘查投入仅为124.8亿美元,延续下降趋势。

2014-2024年全球主要固体矿产勘察投入

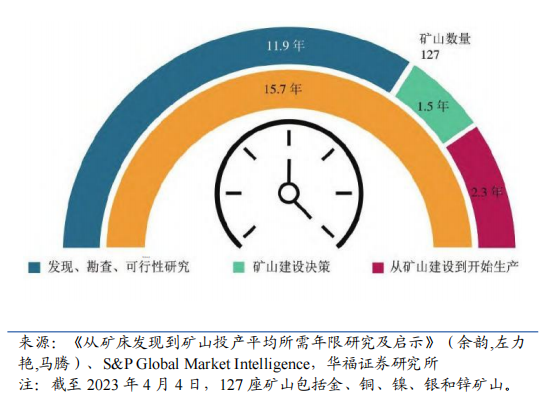

更关键的是,根据2002-2023年全球127座矿山的数据,从发现一个具备经济价值的矿床,到建成投产,平均周期或长达15.7年。

这意味着,即使今天市场发出强烈的涨价信号,资本立刻决定投入勘探,新的产能可能也要等到遥远的2040年前后才能释放。

叠加全球富矿脉越来越少、矿石品位下降、环保与社会责任成本攀升等约束,金属供给端的弹性已变得非常脆弱。需求的微小波动,都可能被刚性的供给放大为价格的剧烈波动。

第四重逻辑:

有色或不缺席牛市第二阶段

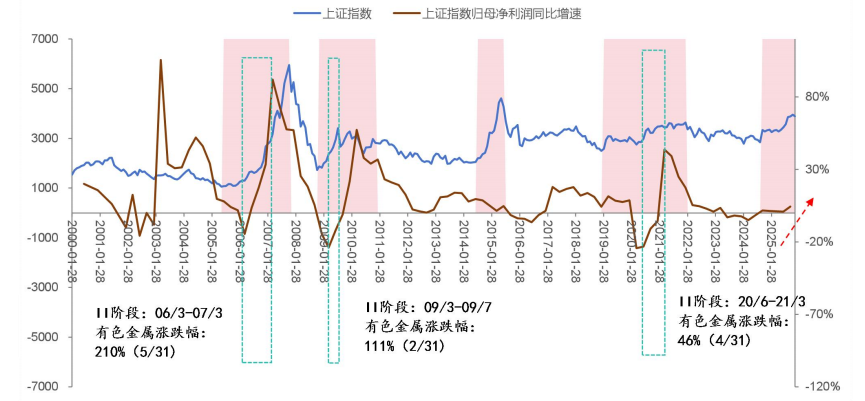

视线再回到A股。

回顾2000年后的资本市场,除去2014-2015年那轮杠杆驱动行情,其余具备基本面支撑的牛市都有一个共同特征:在牛市进入盈利驱动的第二阶段时,有色金属板块的表现往往名列前茅。

资料来源:华福证券

这背后的原理并不复杂。

牛市第一阶段往往由估值修复和政策预期驱动,而第二阶段的核心是经济基本面的实质性修复和企业盈利的普遍回升。

当经济进入上行周期,开工率提升,新的基建项目启动,对铜、铝、锌等基础金属的需求便会率先回暖。供给端由于产能调整的滞后性,短期内无法迅速响应,从而极易形成“需求向上,供给刚性”的价格弹性格局,带动相关企业利润大幅增长。

当前,在“反内卷”政策引导和“扩内需”战略发力下,国内再通胀预期正在强化。这意味着,经济确认进入良性循环,有色金属有望再次成为分享增长红利的核心赛道之一。

有色板块的行情或值得期待,不过有色板块细分行业众多,每个细分品类的投资逻辑不尽相同。

从结构上精挑细选,可能将更好地把握行情。

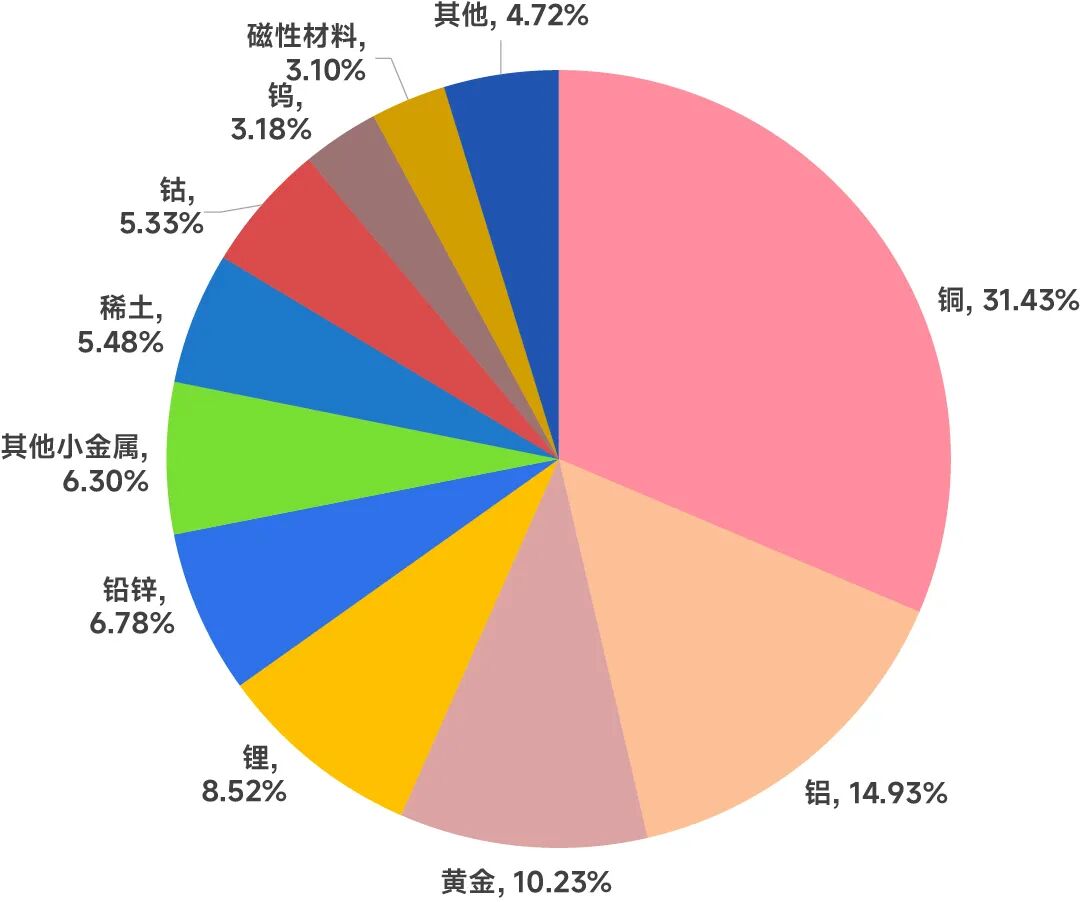

申万有色金属指数细分行业分布(三级行业)

数据来源:Wind;截至20260122

看好有色板块的小伙伴,可关注像融通产业趋势精选(A类代码011011,C类代码019194)这样的主动管理型产品。

融通产业趋势精选的基金经理李文海,毕业于清华大学化学系,从融通基金化工行业研究员到周期行业组长,对周期行业颇有研究。

李 文 海

8年证券、基金行业从业经历,其中2.7年投资管理经验。

本硕均就读于清华大学化学系,2017年7月入职融通基金,先后担任融通基金化工行业研究员、交运行业研究员、周期行业组长。

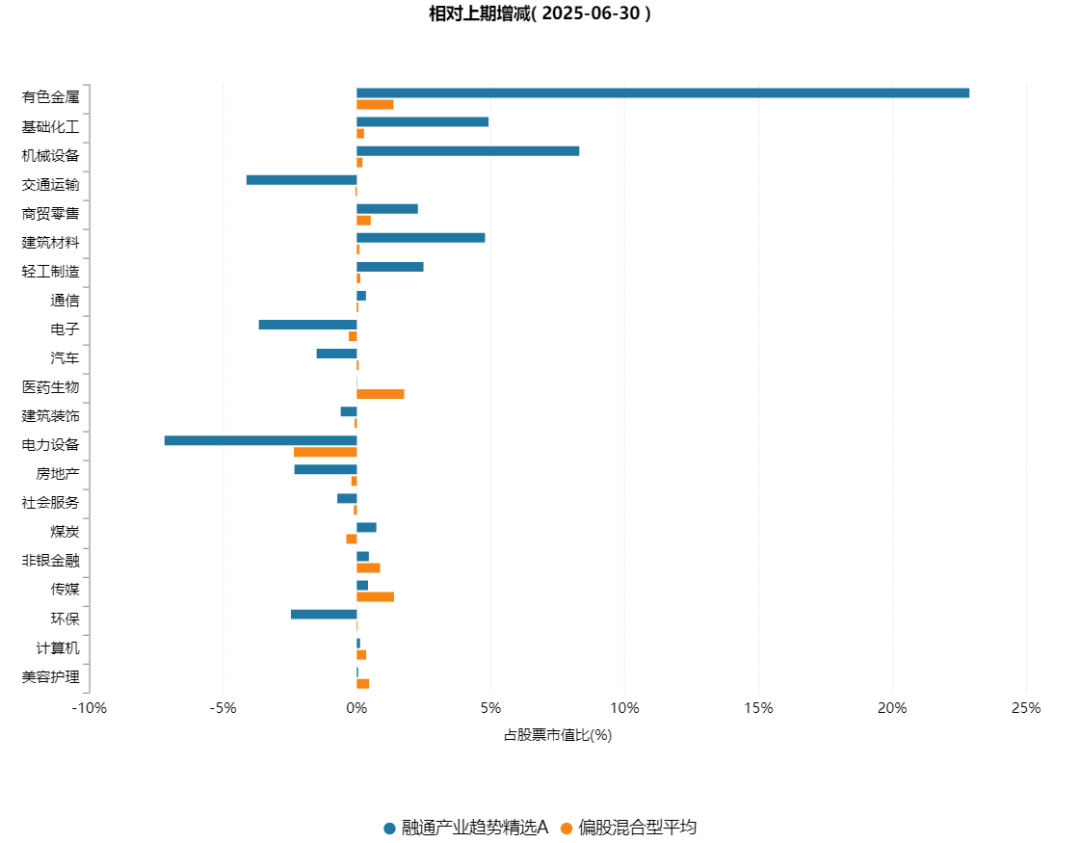

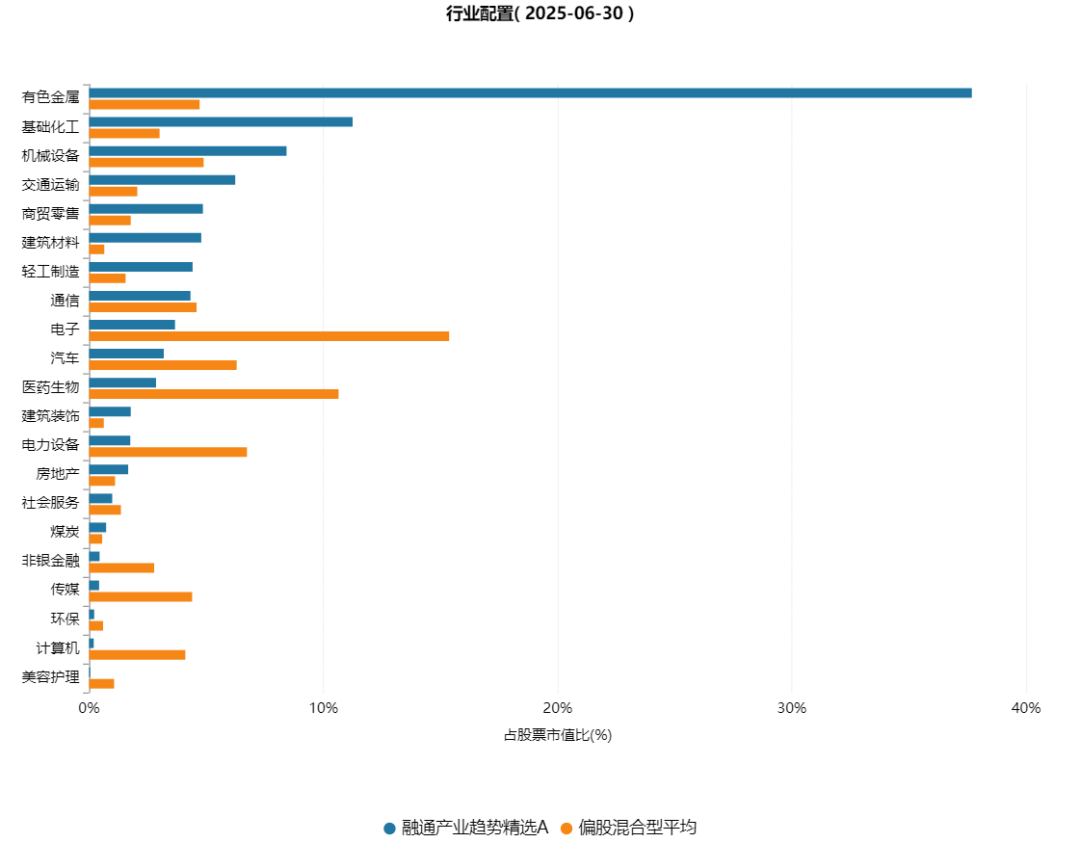

从2025年中报可以看到,融通产业趋势精选在2025年上半年就大幅增配了有色等周期行业。

数据来源:Wind

在有色等周期行业的持仓大幅超越偏股混合型基金。

数据来源:Wind

在2025年下半年,李文海进一步加大了有色行业的配置比例,并且优化了持仓结构。

刚刚出炉的2025年四季报中,他是这样说的:

板块配置上仍重仓有色金属板块,但在10月初板块上涨后,我们适当优化了其持仓结构:减持部分铜及小金属标的,同时增配铝板块。

黄金板块:我们判断黄金将进入持续行情。在美国经济数据显现恶化迹象的加息初期,黄金的避险及投资价值将进一步凸显,而当前黄金股的业绩弹性尚未被市场完全定价,后续或仍有较大提升空间。

工业金属板块:明年上半年工业金属仍是市场性价比优选。铜、铝行业本身面临较强的供给约束,明年价格走势或看好,且当前相关个股估值仍处于低估区间。

——摘自融通产业趋势精选2025年四季报

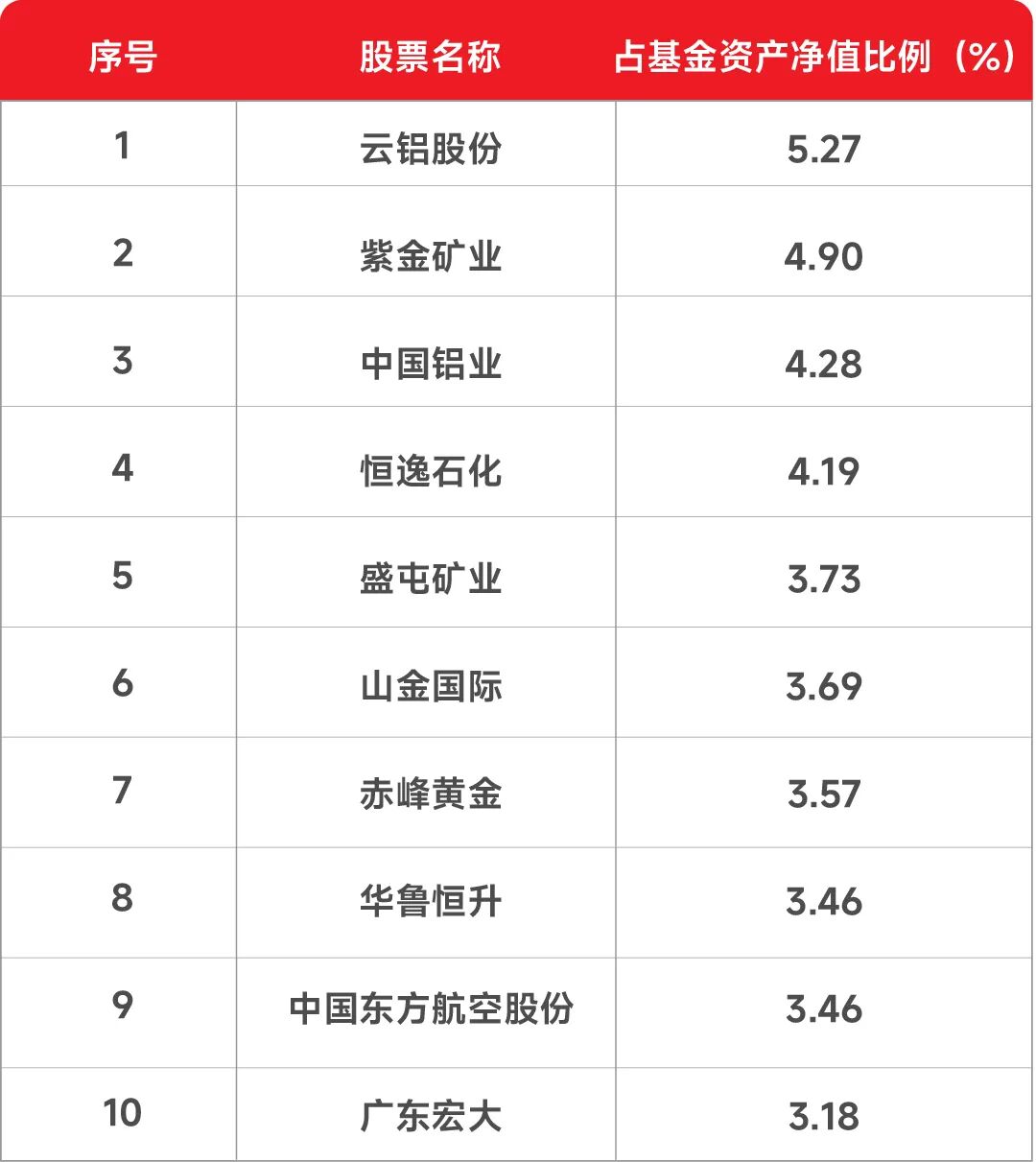

融通产业趋势精选2025年末前十大重仓股

重仓股数据来源于该基金2025年四季报,重仓持股统计日为当季度最后一个交易日(20251231),不代表基金当前持股,也不代表本公司管理的基金的投资标的,亦不构成任何投资建议与承诺,个股历史走势并不代表未来业绩。

当然,投资者也需保持清醒。

美联储政策的突然转向、特定金属品种的供需失衡以及市场情绪在过度乐观与悲观间的摇摆,都可能造成价格的剧烈波动。

理解投资大逻辑,是为了把握趋势;认清风险,则是为了行稳致远。

资料来源:华福证券《有色金属:牛市二阶段和实物资产价值共振的选择》,20260120

2026-01-27 14: 31

2025-12-08 14: 27

2025-11-20 16: 15

2025-11-18 15: 39

2025-09-10 10: 44

2025-09-26 10: 39