中基优选私募基金50指数年报

(数据截至2021年12月31日)

2021年,中国宏观经济整体呈“前高后低”的走势。国内疫情的有效控制成为国内外经济活动恢复的基础,然而海外疫情不容乐观,5月发现的新冠变体“德尔塔”和11月发现的“奥密克戎”让全球时刻处于紧张态势,对经济增长持续构成威胁。

国内方面,在外需的强劲带动下,国内制造业和进出口持续增长,房地产行业依然面临严格管控,消费总体平稳。去年政府在房地产政策上有堵有疏:在“房住不炒”的政策背景下,在土地拍卖环节实施“两集中”,房企面临的“三道红线”政策也有所加码;需求端上,“防止以教育房名义炒作房价”首次在政治局会议中被提出,另外房地产税也开始试点。

房地产投资持续下滑引发相关产业链降温,与此同时,电力供应不足、“能耗双控”政策最终导致9月全国多地“拉闸限电”,工业生产受到一定影响,GDP同比增速持续回落,第三季度低至4.9%。为应对经济过快下滑,国内货币政策以宽松为主,央行实施了两次降准和LPR降息,为经济增长动力的恢复提供支持。

在国内流动性充裕的背景下,A股市场稳中向上,新旧行业均有所表现。春节后“抱团”行情瓦解,“茅指数”让位于“宁组合”,周期性行业如煤炭、化工、钢铁等中上游行业也有可观涨幅,消费、医药、金融、地产、农业等相对表现较差。风格上,中小盘股票表现较强、大盘股在年初白马抱团行情结束后持续走低。全年成交额以一万亿元为中枢,呈现出两头低、中间高的特点。

图1:2021年A股主要指数与成交量走势

美国股市方面,三大股指全年震荡上行,量化宽松政策和基建投资成为支撑全年上涨行情的主要动力,但新冠变种疫情、通胀以及美联储缩表等事件对市场构成一定冲击。

图2:2021年美股主要指数走势

港股方面,在疫情、中美经济摩擦以及国内反垄断的多重压力下,2021年港股主要指数在春节后持续下跌。严监管下的地产行业连带金融板块下跌,互联网反垄断和教育行业的“双减”政策也推动相关板块下行。

图3:2021年港股主要指数走势

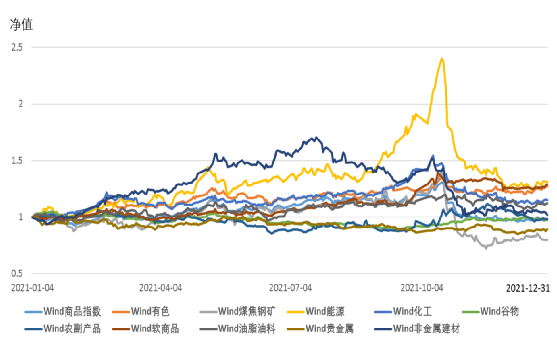

大宗商品市场方面,2021年整体呈现“工强农弱”的格局。上半年,疫情下的经济有所复苏,市场对工业品的需求推动能化、基本金属、黑色板块普遍走高,但下半年随着国内经济增速的回落,需求逐渐走弱,黑色、化工等板块出现大幅下跌,随后的震荡行情延续至年底,农产品中,养殖相关的饲料原料等粮食品种价格相对弱势,生猪全年处于下跌周期中,仅有油脂和软商等板块有所上涨。

图4:2021年国内大宗商品主要指数走势

整体上看,在疫情冲击的大背景下,政府围绕稳定经济、共同富裕、碳中和等目标,对经济放缓、平台垄断和老龄化等问题采取了相应措施,房地产、教育、医疗、娱乐等行业受到严格监管或整治,新能源、高端制造等行业得到了更多的政策支持。

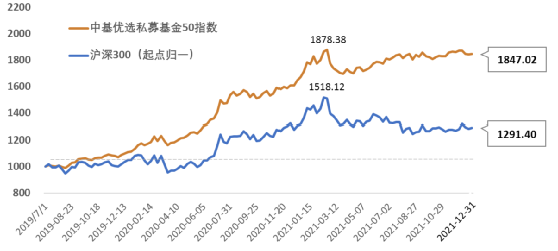

2021年,中基优选私募基金50指数(以下简称“中基50指数”)表现良好。在A股结构性行情、商品市场活跃的背景下,中基50指数上涨7.84%,沪深300指数下跌5.20%。

图5:中基50指数走势图

(2019年7月1日至2021年12月31日)

2021年,中基50指数跑赢沪深300指数并获得了13.04%的超额收益;基准日2019年7月1日至今,中基50指数累计盈利近85%,是沪深300指数累计收益29%的两倍有余,超额收益达56%。

表1:中基50指数期间收益

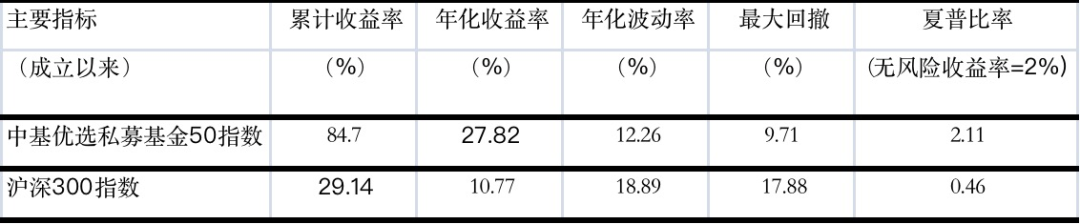

2、业绩指标

业绩指标方面,基准日以来中基50指数年化收益率近28%,超过同期沪深300指数的两倍有余,中基50指数盈利能力突出;风险方面,中基50指数年化波动率在12%左右,显著低于沪深300指数的19%,最大回撤也较小,因此在风险收益指标上,中基50指数的夏普比率达到了2.11,远高于沪深300指数的夏普比率0.46。

表2:中基50指数业绩表现

(2019年7月1日至2021年12月31日)

综上,作为“中基优选私募基金指数(系列)”的旗舰指数,中基50指数表现出相对较高的收益、相对较低的波动性与回撤,其长期获取超额回报具有持续性,体现了大类策略和二级策略均衡配置下优秀私募的业绩表现。

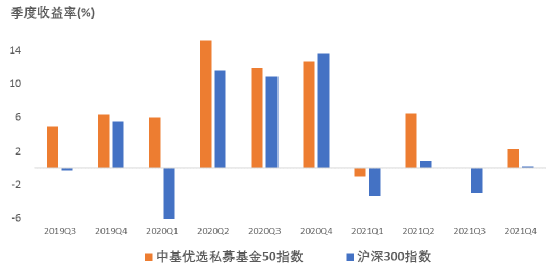

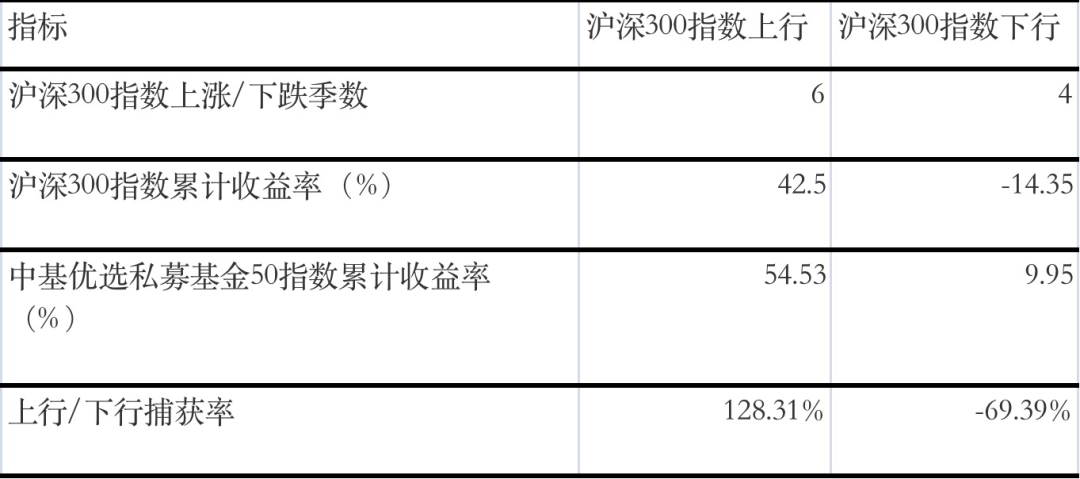

在自2019年第三季度起至今的10个季度中,中基优选私募基金50指数有9个季度跑赢指数,尤其是在沪深300指数出现下跌的4个季度中,中基50指数均跑赢沪深300指数。

图6:中基50指数季度相对表现

2019年第三季度以来,沪深300指数有6个季度上涨,累计上涨幅度为43%,中基50指数在这些月份中涨幅达到55%,从比例上看捕获了沪深300指数近128%的涨幅,表明中基50指数获得了超过沪深300指数涨幅的收益,显示出优异的收益捕获能力。

表3:中基50指数季度表现统计

在沪深300下跌的4个季度中,中基50指数全部跑赢沪深300指数,且其中有3个季度“逆市”上涨。这4个季度中沪深300指数累计跌幅达14.34%,中基50指数“逆市”获得累计9.95%的正收益,显示出优异的防守能力。

综合沪深300指数上涨和下跌两部分,可以发现中基50指数明显呈现出“多跟涨,少跟跌”的特点。

2021年第四季度,我们的调研更注重资产配置和策略配置方面,希望在现有的基础上,融入更多子策略类型,进一步降低策略相关性,使收益的来源更分散。本季度新增调研、对接以及特别深度跟踪现有机构共计20余家,最终充分考虑策略差异性、收益贡献来源、业绩表现等因素,调整了2支成份基金,包括股票多头策略和对冲策略,并将2支CTA与衍生品策略基金列入重点观察对象。

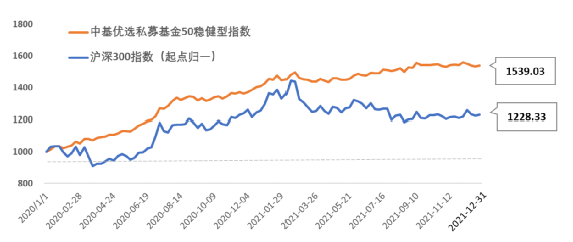

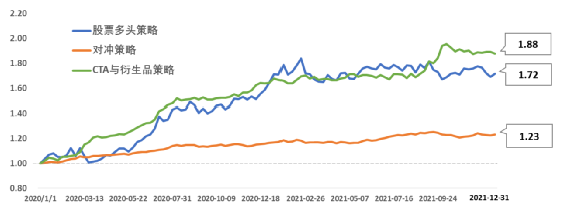

中基优选私募基金50指数的首个二级指数——中基优选私募基金50稳健型指数(以下简称“中基50稳健型指数”)的基准日为2020年1月1日,指数在2021年表现良好。

图7:中基50稳健型指数走势图

(2020年1月1日至2021年12月31日)

2021年,中基50稳健型指数上涨7.88%,成立以来涨幅达到53.90%。

表4:中基50稳健型指数期间收益

中基50稳健型指数以稳健收益为目标。风险指标方面,指数成立以来年化波动率不到8%,最大回撤不超过4%;收益方面,中基50稳健型指数累计收益达53.90%,年化收益率为24%,夏普比率接近3。

表5:中基50稳健型指数业绩表现

(2020年1月1日至2021年12月31日)

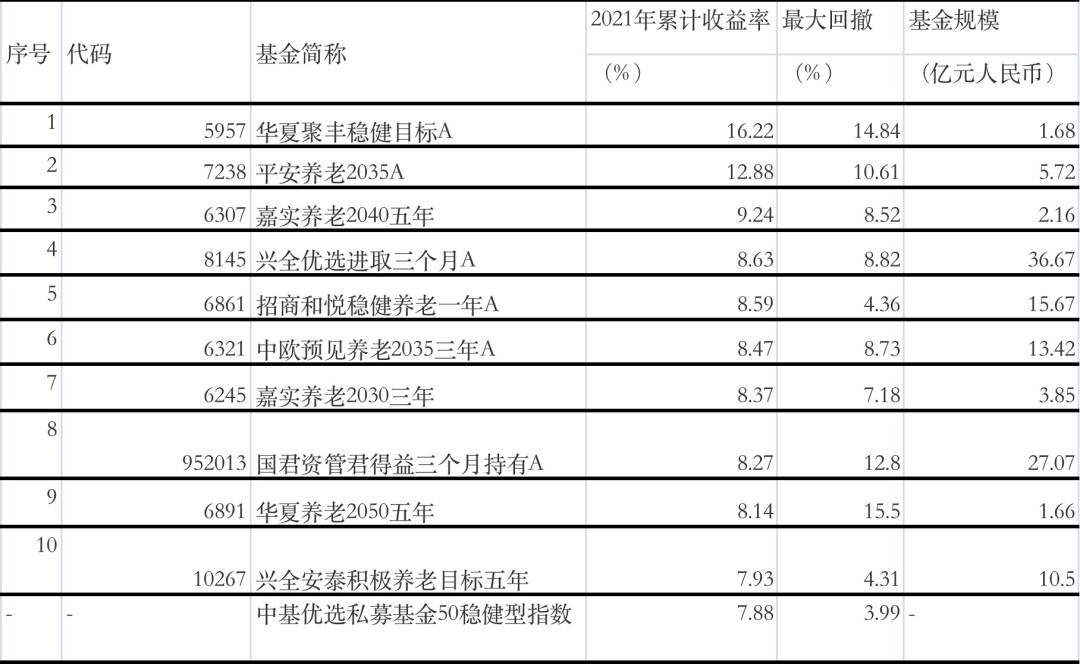

2021年,公募FOF基金表现亮眼,在1亿元规模以上的基金中,与公募FOF收益前10基金的收益率相比,中基50稳健型指数的表现也不遑多让。综合考虑收益与回撤,中基50稳健型指数的业绩位居前列。

表6:2021年公募FOF业绩前10表现

注:2021年累计收益率、最大回撤统计区间为2021-01-01至2021-12-31,不包含基金规模在1亿元以下的基金

综上,中基50稳健型指数具有盈利确定性高、波动性低、回撤小等特点,表现出较高的业绩稳定性,这与沪深300指数的表现形成了鲜明的对比。投资中基50稳健型指数基金,获取稳健收益十分可期,基金收益率能够成为基民收益率。

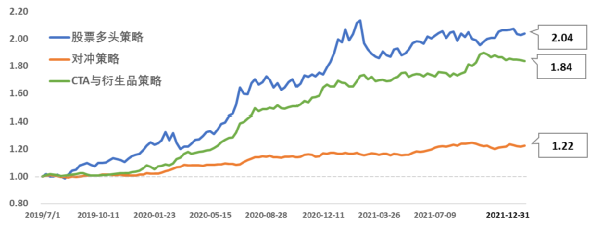

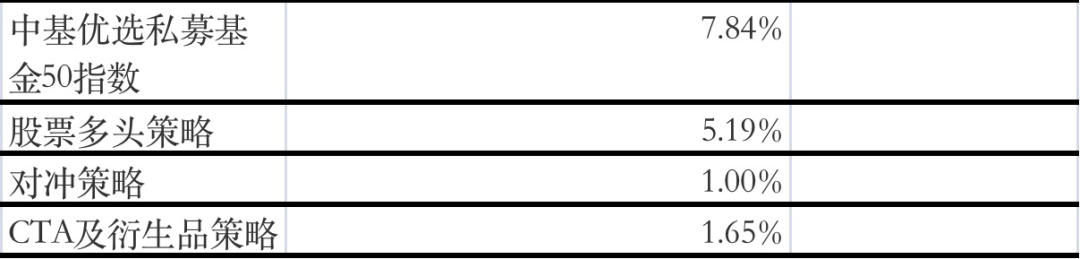

2021年,中基50指数上涨7.84%,其中股票多头策略贡献最多,为5.19%,其次为CTA与衍生品策略的1.65%,对冲策略贡献1.00%。

图8:中基50指数分策略表现

表7:中基50指数分策略业绩贡献

整体上看,高波动性的股票多头策略上升势头不改,策略为指数提供了大部分收益;CTA及衍生品策略曲线持续稳步上升,在2021年货币宽松和大宗商品供需紧张的推动下,策略盈利在下半年有大幅跃升;对冲策略整体上运行平稳。股票多头策略具有波动率高、进攻性强的特点,能够在长期带动指数上涨,CTA及衍生品策略在市场波动加剧时也有很强的获利能力,并能中和股票多头策略的一部分波动,对冲策略为指数稳定贡献收益。

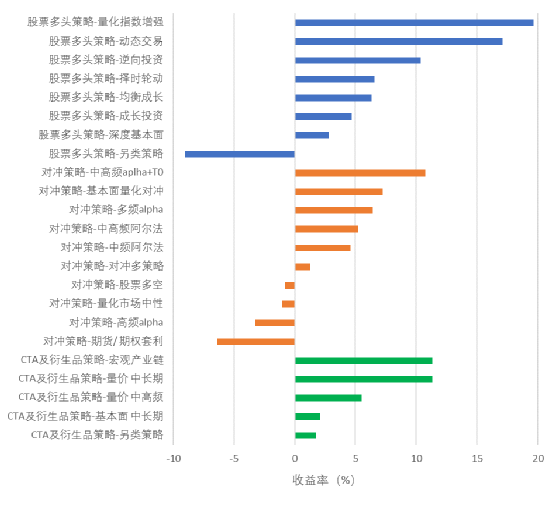

从二级策略的角度上看,2021年各大类策略下的子策略表现鲜明,股票多头策略下绝大多数子策略盈利,其中量化指增和动态交易类策略领跑;对冲策略下中高频alpha策略收益较多;CTA及衍生品策略下全部二级策略盈利,其中基于宏观与产业链逻辑同量价中长期策略的收益并驾齐驱。

图9:2021年中基50指数各二级策略表现

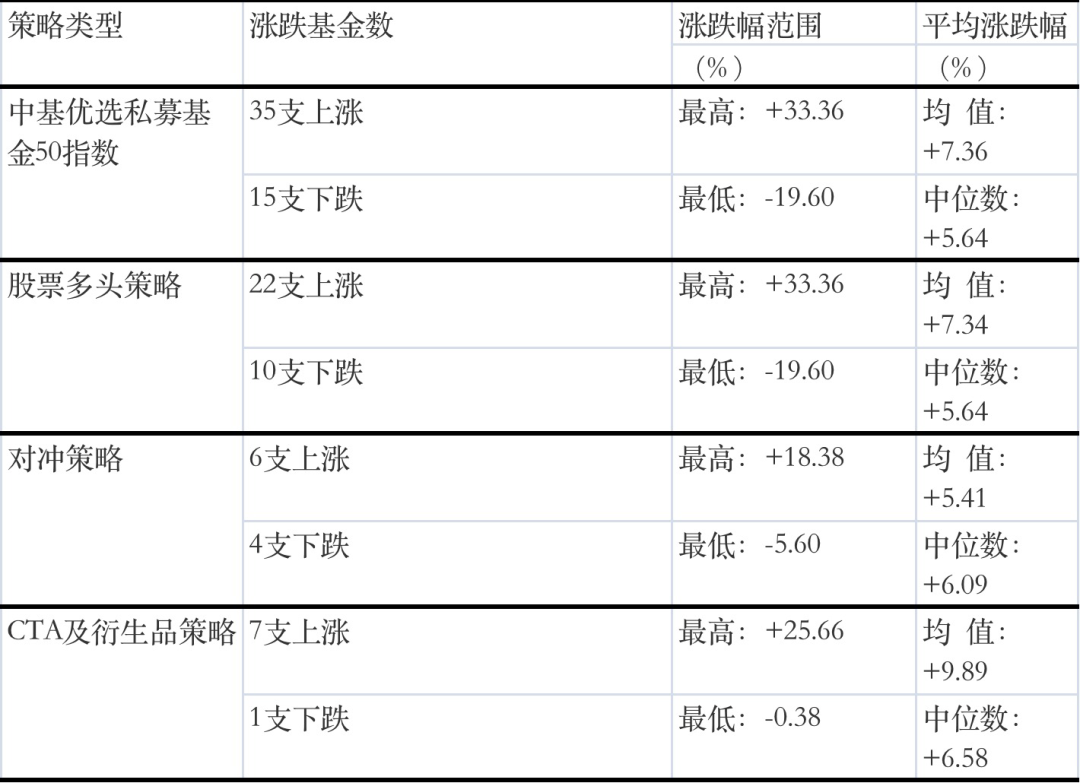

2021年,中基50指数的50支成份基金中有35支基金净值上涨,三类策略下的大多数成份基金盈利。

表8:2021年中基50指数成份基金表现统计

从统计指标上看,CTA及衍生品策略下各成份基金表现具有较大的差异性,盈利较大的基金提高了平均表现。

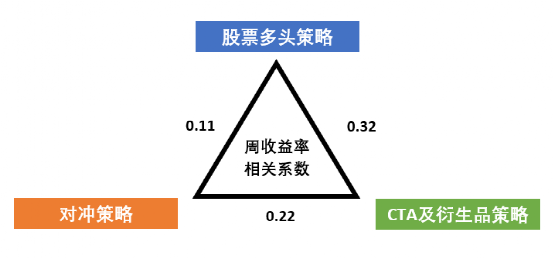

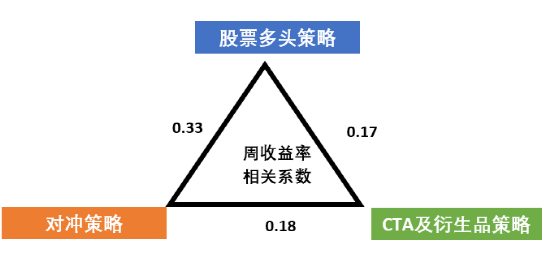

相比于沪深300指数,中基50指数在收益和风险指标上均有相对优异的表现,这主要源于中基50指数三大策略之间的低相关性,三类策略两两之间的相关性最高不超过0.4,属于中低度相关水平,相关性最低的两类策略为股票多头策略和对冲策略,相关系数低至0.1。整体上看,策略间低相关度使得三类策略的表现在波动上具有一定的互补性,有利于降低指数的波动率,策略的正收益部分则会叠加起来,使中基50指数能以相对较低波动的方式获得收益,指数的风险收益比也会相对有所提高。

图10:中基50指数大类策略间相关系数

各类策略内基金的相关性也较低,股票策略的表现由于受系统性风险这个共同因素的影响,组内成份基金相关系数的平均值为0.61,处于相对较低水平;对冲策略、CTA与衍生品策略的组内成份基金相关系数的平均值分别为0.25、0.39,均处于低度正相关水平,这样的低组内相关性是二级策略差异化配置的成果,使风险在很大程度上得到了分散,是中基50指数获得相对较高夏普比率的主要原因。

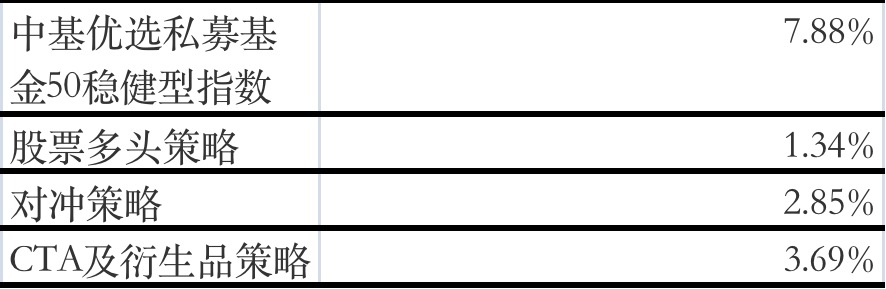

2021年,中基50稳健型指数盈利7.88%,三大策略均有贡献,其中CTA与衍生品策略贡献了3.69%,对冲策略贡献了2.85%,股票多头策略贡献1.34%。

图11:中基50稳健型指数分策略表现

表9:中基50稳健型指数分策略业绩贡献

长期上看,权重占据半壁江山的对冲策略稳步抬头向上,经均衡配置的股票多头策略、CTA与衍生品策略在保持上升势头的同时,也在波动节奏上显示出明显的差异性,不仅提供了较多收益,还降低了一定的风险。作为指数的“压舱石”,对冲策略同CTA与衍生品策略、股票多头策略形成差异化的表现,共同推进中基50稳健型指数的长期稳健走势。

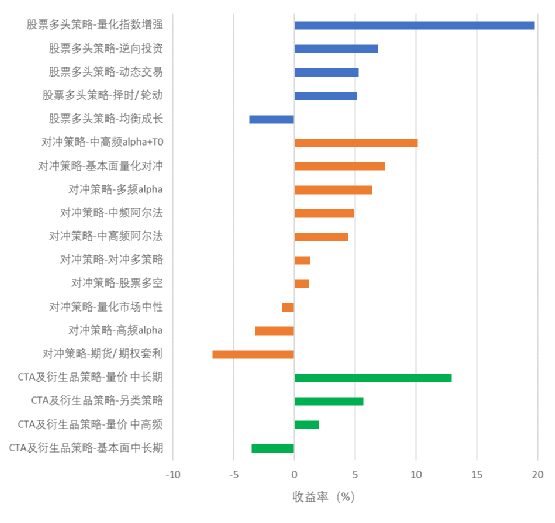

二级策略层面,2021年各大类策略下的子策略表现各异,股票多头策略下的量化指增表现突出;对冲策略下中高频alpha策略整体表现较好;CTA及衍生品策略下的量价中长期策略收益幅度可观。

图12:2021年中基50稳健型指数各二级策略表现

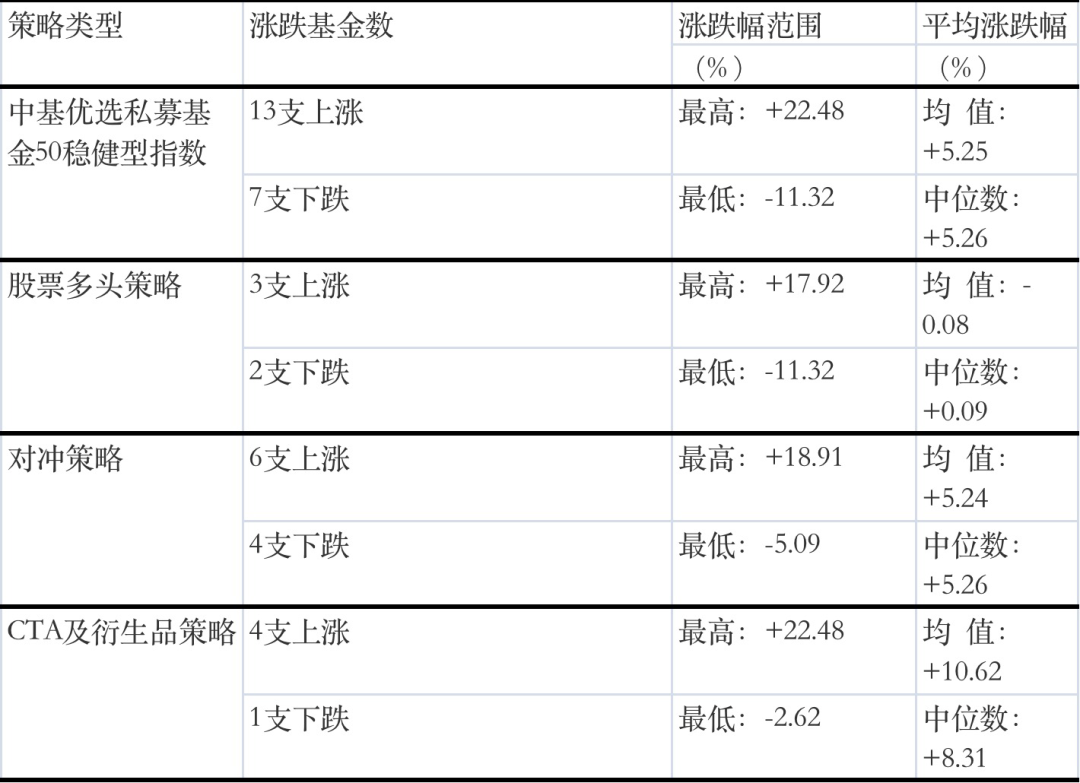

2021年,中基50稳健型指数20支成份基金中有13支基金净值上涨,三类策略下的大多数成份基金盈利。

表10:2021年中基50稳健型指数成份基金表现统计

统计指标显示,三类策略变动幅度分布均比较均衡。

整体上看,中基50稳健型指数策略间的相关性也不高,两两策略的相关性最高不超过0.4。策略间的低相关性源于策略逻辑的差异性以及“优选、配置”环节,是中基50稳健型指数获得长期稳健业绩表现的支柱。

图13:中基50稳健型指数大类策略间相关系数

大类策略组内基金的相关系数不高,对冲策略组内成份基金的业绩相关系数为0.25,股票多头策略成份基金业绩相关性为0.72,去除系统性影响后并不高,CTA与衍生品策略组内相关系数为0.47。

中基50指数成份机构普遍认为,目前中国经济增长放缓,2022年经济目标以稳定为主,国内货币政策有望保持宽松,而美联储的量化宽松即将收紧,中美货币政策将出现错位,面对外部冲击,中国货币政策仍有宽松空间。

市场方面,多数机构认为2022年A股仍将以结构性行情为主。在稳经济的政策背景下,金融和地产将有投资机会,碳中和目标实现的节奏或有调整,若疫情管控良好,消费也会转好。在老龄化和医保控费的环境下,不少机构对医药行业持谨慎态度,同样谨慎的还有大型互联网平台企业和教育行业。对于港股,2022年美元收紧会对港股流动性有一定的影响,但港股也面临估值修复的投资机会,港股配置比例会提高。

1、中基私募50指数及走势图,每周更新(发布截至上周末的净值),可在《中国基金报》官方网站(网址https://www.chnfund.com/)、官方微信公众号、官方APP相关专栏进行查阅,相关周报、月报、季报、半年报、年报等固定报告,也将通过上述媒体渠道公开。

2、如果私募机构有意参与未来的基金优选,可将公司、产品等材料发送至zgjjbsmzs@chnfund.cn,我们将安排后续对接。

4、《投资圈大事!刚刚,中国基金报主动型指数:中基私募50稳健型指数正式发布!如何编制?表现怎样?权威专家解析,十问十答全看懂》

1、本报告版权归“中国基金报”所有,未经事先书面授权,任何机构和个人均不得以任何方式对本报告的任何部分制作任何形式的复制、转发、转载、引用、修改、仿制、刊发,或以任何侵犯本报版权的其他方式使用。经过书面授权的引用、刊发,需注明出处为“中国基金报”,且不得对本报告进行任何有悖原意的删节和修改。未经授权刊载或者转发本报告的,中国基金报将保留向其追究法律责任的权利。

2、本报告内容仅供参考,不构成任何证券、金融产品或其他投资工具或任何交易策略的依据或建议。中国基金报力求报告内容客观、公正,但不保证其准确性或完整性。对任何因直接或间接使用本材料或其中任何内容而造成的损失,中国基金报不承担任何法律责任。

2022-01-18 18: 28

2022-01-14 17: 25

2022-01-14 08: 31

2022-01-08 18: 12

2022-01-04 18: 49

2022-01-04 18: 48