买基金就是买基金经理。有的基金经理风格很好辨析,比如有成长股捕手、价值投资选手;也有的基金经理在某一行业钻研得极深,比如“消费投资专家”、“医药选股能手”、“科技股达人”等等。

鲜明的风格,可以帮基金经理在市场上快速确立自己的辨识度。但还有一些风格看起来并不那么清晰的基金经理,却能 “左右逢源”地适应市场的板块轮动和风格切换。这类基金经理可以概括为“全天候”型基金经理——他们研究覆盖的行业非常广,所以能把握成长、价值等各种风格的投资方法;他们具备较强的择股能力,虽然行业、个股配置均衡分散,但并不影响其超额收益的获取。

长城基金总经理助理、研究部总经理、基金经理

何以广

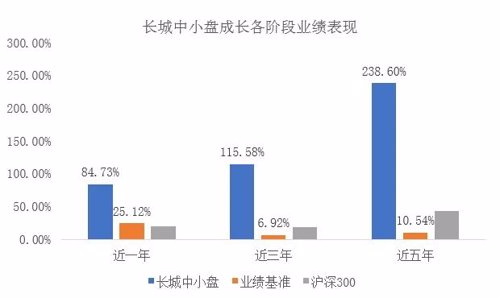

长城基金何以广就属于这种“全天候”型基金经理,我们从他的持仓中看不出特定的习惯与偏好,但并不妨碍何以广取得好的投资回报。Wind数据显示,截至9月30日,何以广自2015年6月4日高位接手长城中小盘成长(代码:200012)以来累计回报83.24%,而同期沪深300指数涨幅仅为-10.81%,业绩基准收益率为10.54%。在近一年、近三年、近五年的各统计阶段中,该基金的累计回报均远超同期业绩基准表现及市场大盘指数,超额收益显著。

数据来源:WIND,截止2020年9月30日

投资如竞赛:充满不确定性,但都有提升胜率的方法

以概率思维为底层逻辑,以组合分散为战略重点、以精选个股为战术核心,以动态更新作为投资方法论的闭环保障,这构成了何以广独特的“全市场全天候”投资框架。

图:何以广基于概率思维的投资框架

底层思维:“概率”

知名风险专家格尔德·吉仁泽在《风险与好的决策》一书中指明,“人类似乎离不开确定性,这种需求促使他们坚持相信某事,而非提出质疑。”

一心要抓大牛股却屡屡折戟沉沙——这是很多初入股市的新手经常要交的学费。事实上,投资要做的是大概率对的事情,因此要用概率思维做投资,但很少有人将“概率”用得像何以广这么极致。

何以广认为,人们对于世界的认知,不存在所谓的确定性。所有的公司和股票都是一个个概率事件,未来是不确定的。再看好一个公司,都会面临各种各样的不确定性因素,甚至有时会出现黑天鹅。

既然没有确定性,那么最好的方案就是“概率”思维,用更多的个体和样本,比如40、50个样本,来对抗单一个体的不确定性,通过确定性比较强的组合均值综合掉个体的不确定性。

概率投资思维化解风险的另一层意义还在于它是面向未来的理性思维方式。当市场狂热时,它能够让我们保持一份清醒,对未来保持敬畏;当市场低迷时又能保持积极心态,寻找超额风险补偿的机会。

根据大数定律,在充斥大量博弈的投资浪潮中,基于概率思维的正确投资,时间越长,业绩表现优异的概率就会越大。

“概率”之下的战略选择:组合分散

基于“概率”的世界观,在投资中何以广采取了一种超级分散的投资策略,以投资的广度来提高收益率,把个股的不确定性转化成方法论的确定性。

通过行业分散、个股分散来控制风险,通过广度选股尽可能捕捉更多投资机会,提高组合收益。

行业分散是因为A股市场上行业轮动频繁,板块更替快速,通过更多行业的分散布局有利于把握行业轮动过程中“东方不亮西方亮”的投资效果,从而在更长周期内力争做到穿越牛熊。

个股分散是因为在不断演进的A股市场上,个股大涨大跌、剧烈波动的现象仍不少见。分散持股可以有效控制单一个股波动对组合净值的影响,从而平滑组合的波动率。

在这一理念下,何以广的组合没有超级英雄,每一只股票都是“螺丝钉”,通过这些平凡的“螺丝钉”组建出能应对各类市场环境的组合,从而以剥离运气在个股选择中的影响。

超额收益的基石:选股

超级分散的组合,对选股能力提出更高的要求,否则很可能成为市场平均表现的“镜面反映”,而无法取得超额收益。

在何以广的概率思维里,选股是一个投资组合的底层资产,底层资产的好坏,对组合最终的收益率影响很大。因此,必须去买内在价值不断增长的公司,而不是价值长期波动的公司,如果所选股票只有波动价值,大概率会跑输市场。

在何以广的投资框架中,内在价值不断增长的公司主要有两类:

一是芒格式的标的:以合理价格买入优秀公司,关注要点:好公司、好品质、空间大、增速合理。

二是费雪式业绩拐点的标的:对于历史基本面尚可的公司,主要关注要点:单季度业绩拐点、驱动因素。

第一类公司属于优秀稀缺标的,市场容易形成买入共识。对于第二类公司何以广同样重视,会通过关注公司单季度的业绩拐点,在经营周期底部回升的时候买入。

弥补广度研究的缺陷:持续“跟踪”与及时“纠错”

因为分散,所以难以做到深度研究,对何以广来说,弥补这一缺憾的关键措施就是对于持有的股票动态跟踪观察。如果持有的个股得不到市场的及时反馈或股价涨幅超预期,何以广会不断优胜劣汰持仓中的个股,通过及时更新来保证短期业绩的进攻性,以赚取最有安全感阶段的钱,积小胜为大胜。

警觉跟踪和敏锐观察的习惯,本质还是源于何以广对“不确定性”深入骨髓的理解。

每一分净值提升的背后,都有十分的努力

何以广以“概率”思维做投资的框架得到了市场的检验,所管理的产品在市场波动中能有效控制回撤,并在不同风格的市场环境中都取得好的超额收益。

图:长城中小盘成长自2016年以来各年度业绩表现

数据来源:2016-2019年基金业绩、基准业绩数据源自基金定期报告,2020年基金业绩、基准业绩、沪深300数据源自Wind,2020年数据截止9月30日。

持续优良的业绩不仅仅是因为何以广拥有一套成熟自洽的方法论,在每一分净值提升的背后,更蕴含着他十分的努力。

01 广度选股意味着要比常人看更多的股票

这需要何以广拥有更广阔的投资视野、更勤奋的投研态度和更严苛的投研自律,努力让自己成为一个全市场全天候无明显短板的投资人员,以更好地驾驭这套投资体系。

在长城基金,何以广素以勤奋著称,他研究覆盖的公司数量达到上千家,对市场上80%的公司基本面都能做到了解。除了研究员的协助,何以广自己每天仍然会花大量的时间去阅读上市公告、个股的深度报告等;对重点公司及时跟踪,认真复盘,深夜研究已是工作常态,也磨练出了他对市场的高度敏锐感和对投资机会的直觉式反应。

02 分散组合意味着拒绝运气,不走捷径

何以广认为,任何行业短期的表现都是不确定的,即便是消费、医药、科技这样的长牛赛道,短期走势业难以预测。

因此他不会特别侧重某些行业或个股,也不会舍弃任何所谓的冷门行业。不单纯依赖风口行业或个股赚取快钱,这种“投资不走捷径”的理念背后是何以广对方法论致胜信念的执着。

03 动态跟踪意味着始终绷紧投研神经线

动态跟踪说易行难。要随时随地观察持仓个股的表现,往往要付出超越常人的辛苦,而这一切只是为让短期业绩尽量跟得上市场,让投资者有更好的持有体验。

比如何以广青睐的“费雪式业绩拐点的标的”,他认为,要分析一个公司业绩反转的可持续性,至少要保持两年,深入思考拐点出现的驱动因素,并对业绩拐点进行交叉验证。而要发现“业绩拐点”机会,需要对一大批上市公司进行持续覆盖,关注上市公司的业绩变化有无关联性。

硬核实力派基金经理,再发新品

12月14日,何以广拟任基金经理的新基金——长城品质成长混合(A:010410;C类:010411)将正式发行。

该基金将延续何以广一贯的投资思路,采用行业分散、个股分散的策略来控制回撤,在合适的时间段,投资性价比高的好公司,获取公司成长带来的价值增长。

在年底推出这只新产品,基于何以广对未来的乐观看好。对于2021年的投资机会,何以广认为,优质公司大概率依然是市场行情主线。“经过今年的疫情,不难发现,龙头公司无论是盈利能力,还是市场竞争能力都更加突出了,而小公司的生存压力更大,强者恒强的生态格局愈发明显。”

至于未来看好的主线,何以广认为食品饮料、医药和高端设备将是主要方向。“医药股经过近期的回调,以及年底面临着招标、集中采购等,预计会出现一定的调整,回调之后,医药板块会出现较好的配置时机。消费长牛的趋势未发生改变,食品饮料业绩确定性强,相信明年仍会有所表现。”何以广对此表示。

注释:

1、长城中小盘基金成立于2011年1月27日,何以广自2015年6月4日接管,2015年以来历任基金经理为于雷(2015.1.1-2015.6.25)。该基金近五年的业绩及业绩比较基准如下:2015、2016、2017、2018、2019的业绩/业绩基准涨幅分别为-4.06%/31.90%,-1.44%/-12.59%,27.90%/2.60%,-19.95%/-25.51%,45.56%/26.38%。

2、长城研究精选基金成立于2019年8月14日,何以广自2019年8月14日管理。该基金自成立以来的业绩及业绩比较基准如下:2019.8.14-2019.12.31、2020年上半年的业绩/业绩基准涨幅为6.61%/8.94%、50.28%/2.91%。

3、长城智能产业基金成立于2018年6月8日,何以广自2018年6月8日管理。该基金自成立以来的业绩及业绩比较基准如下:2018.6.8-2018.12.31、2019、2020年上半年的业绩/业绩基准涨幅分别为-7.60%/-9.68%、43.83%/18.85%、48.09%/3.54%。

4、长城安心回报基金成立于2006年8月22日,何以广自2017年3月16日接管,该基金近五年的业绩及业绩比较基准如下:2015、2016、2017、2018、2019的业绩/业绩基准涨幅分别为39.50%/4.23%,-9.31%/3.05%,15.06%/3.05%,-24.34%/3.05%,41.92%/3.05%。

5、以上数据来源于基金定期报告。

风险提示

基金投资需谨慎,请投资者全面认识本基金的风险特征,听取销售机构的适当性意见,根据自身风险承受能力,在详细阅读《基金合同》、《招募说明书》等信息披露文件的基础上,谨慎投资。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。我国基金运作时间较短,不能反映股市、债市发展的所有阶段,基金的过往业绩及净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。投资者进行投资时,应严格遵守反洗钱相关法规的规定,切实履行反洗钱义务。本投资观点并不构成对投资者实质性的投资建议或长城基金最终的投资观点。本公司不拟就任何依赖本文观点作出的投资行为承担责任。本产品由长城基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

(CIS)