基金一季报披露完毕,基金经理管理详情大公开,最新的持仓动态和管理规模也终于显现。去年公募基金势头之猛想必大家已经有所耳闻,那么在行业大扩容之际,水涨船高下基金经理的管理规模又会有何突破呢?

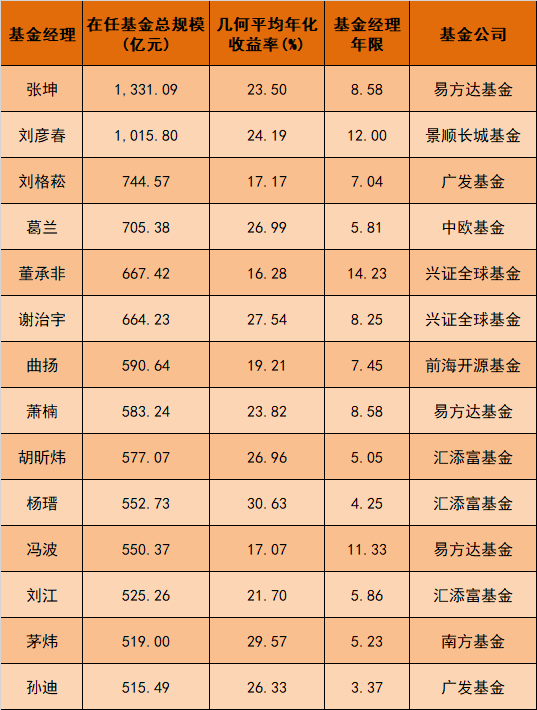

以管理规模500亿为界,今年一季度管理规模超过这一水平的基金经理,具体如下表:

(图片来源:国际金融报)

数据显示,截至一季度末,管理规模超过500亿元的权益型基金经理已达14位,相较去年四季度,增加了四位,分别是中欧基金葛兰、汇添富基金杨瑨和刘江以及广发基金孙迪,同时刘彦春也成为了第二个规模突破千亿的基金经理。

基金经理管理规模扩大,或是老基金受欢迎,或是发行了新产品,还有一种可能就是基金在管理期内实现净值稳步增长。不论哪一种方式,都表明基金经理得到了投资者的普遍认可。

据此基金君就来为大家解盘一下三位新进500亿天团的基金经理,看看他们在投资理念和管理方式上都有何过人之处。

中欧基金:葛兰

葛兰目前再管基金5只,总管理规模达到705.38亿元。其管理代表产品四年有余,实现任职以来回报303.18%,任职年化回报35.21%,在同类型基金中排名前1%。(数据来源:Wind)

今年一季度,多只昔日大白马受市场风格调整的影响出现阶段性的大幅下跌,其中医药行业也没有例外。葛兰代表产品牛年以来跌幅最高时超26%,考验基金经理的同时,这也着实让持有该只基金的基民们煎熬了一把。不过自从3月份以来,该只基金表现持续回调,截至2021年5月12日,该只基金牛年以来跌幅已经回升至7.45%。

经历了从过山车顶端持续下降的阶段后,该只基金是否已经被部分基民抛弃了呢?

据该只基金的一季报数据显示,截至一季度末,该只基金份额已超过57.9亿份,相较于去年四季度29.6亿份,份额增幅高达95.6%。份额增幅惊人的同时,这也是该只基金份额净增加最快的一个季度,侧面表明不少基民对葛兰管理能力的认可,认为春节后的回调期是难得的买入时点。

除了在3月份新发的一只基金吸金40亿左右之外,我们发现葛兰此次进入500亿天团主要是因为其代表产品规模实现了大幅增长,其管理的四只老基金中有3只均份额上升。

素有“医药女神”之称,葛兰在医药行业有着深厚的投研功力。葛兰毕业于美国西北大学生物医学工程专业博士,有着过硬学术研究背景的同时也在相关的领域做了多年的研究员,对A股市场医药行业的演进有着深刻的理解。

市场对于葛兰的第一印象也往往是医药板块的投研老手,但她的研究覆盖面不止于此。她目前在管产品也涉及新能源、电气设备、医药生物、消费等多个高景气度行业。

遵循自上而下的选股视角的同时,葛兰也能兼顾对监管政策变化的高度关注,与此同时,结合自下而上的选股,依仗专业度把握个股,研究过程反复分解和迭代验证。

重视赛道的景气程度,葛兰在行业选择上严格按照这一指标进行筛选,在此基础上优选基本面良好且估值性价比较高的个股。葛兰曾表示,自己除了会关注已经证明过并且持续优秀的龙头公司,也会看好有潜力能快速长大的新兴成长公司,重点还是以估值和安全边际为前提,希望能更多把握行业和公司发生拐点共振的个股。

一季度,葛兰依旧维持较高的股票仓位,相对上期略有提升。而其前十大重仓的集中度也依旧很高,合计占比高达64.42%,远高于同类47.80%的平均水平。而这也较为符合葛兰很少做择时的自我定位。

葛兰代表产品的额前十大持仓数据显示,在一季度葛兰并没有明显的换股操作,前十大重仓中,除了隐形重仓康龙化成替代了英科医疗之外,其余9只均无替换。就持仓数量显示,有9只个股均获得了葛兰不同程度的大幅加仓。葛兰在一季报中表示,自己在长期看好的创新药产业链、医疗服务、高质量仿制药的龙头企业等方向进行了着重的布局。

展望未来,葛兰认为未来会着重布局三个方向:1)必选消费品,免疫宏观经济和外围冲击扰动,比如医药与部分食品饮料;2)选择消费品和服务业中,行业格局好,有定价能力的龙头公司;3)科技创新领域,寻找具有国际竞争力,能够实现进口替代甚至在全球产业链中占有一席之地的公司。

从中长期的角度,葛兰表示,自己依然飞航看好这轮科技创新周期,认为我国相应各个领域产业中长期将发生深刻变化。

把风险分为永久性损失和暂时性调整两大类,葛兰曾表示,将尽量避免永久性损失作为其风险控制的核心。“这要求我们仔细甄选企业,坚守最优质的公司。”

回溯股票市场长牛个股以及回顾在过去几年投资中所面临的市场大幅调整的考验,葛兰表示,通过深度基本面研究,聚焦核心优质成长个股,避免永久性损失,是做好长期业绩的有效策略。葛兰坚信当前布局的赛道、持有的个股未来仍然具备巨大成长空间,业绩持续向上动能强劲。

汇添富基金:杨瑨

杨瑨目前在管基金6只,总管理规模552.73亿元。其管理代表基金4年有余,实现任职回报172.05%,任职年化回报26.25%,在同类基金中排名前5%。(数据来源:Wind)

在去年临近年底的时候,杨瑨卸任了一只产品,使得其总管理规模有了较大幅度的下降,没能在去年底进入500天团之列。不过今年2月份,杨瑨凭借一只新发基金吸金百亿,成功在一季度进军至500亿规模阵营之中。

纵观杨瑨管理的几只基金,不难发现其稳扎稳打的风格:各只产品规模都相对较为稳定,长期以来实现规模的匀速增长,没有显著的规模爆发与下降阶段,这或许与杨瑨的管理风格也较为相关。

杨瑨毕业后即加入汇添富基金,入行十年,历任TMT行业分析师、TMT小组组长,自2017年1月起任职基金经理,可以说汇添富一手培养的基金管理人才。从事行业分析师7年,杨瑨在TMT行业积累了丰富的研究经验,这也为其后续的基金管理能力圈奠定了基础。

“我做投资很少去预测未来,最终还是回归到公司的本质,看管理层是怎么想的,公司是怎么做的。未来发生的一切,都是基于公司的人。”重视公司的“底色”,杨瑨坚信,在管理层和公司治理结构优秀的情况下,要有限考虑公司的竞争模式与竞争壁垒。在此基础上,倘若标的估值处于合理水平,自己才会将其纳入重仓的考察范围。

一季度,杨瑨的代表产品依旧维持较高的权益仓位,股票占比约为9成。但是其前十大重仓股的股票集中度却创了历史新低,其前十大重仓占比仅为29.14%。从下图来看,前十大重仓占比已经连续三个季度下降,而同类平均水平同期却在缓缓上升,一季度已达到46.16%的平均水平。分散持仓,注重风控,这或许是杨瑨控制回撤的有效方式,其代表产品一季度实现净值增长-0.97%,跑赢同期业绩比较基准4.36个百分点。

从一季度的调仓数据来看,杨瑨减持了部分估值较高/预期收益率有限的互联网标的、遇到阶段性政策风险的教育板块。同时考虑到由供应链瓶颈带来的龙头企业议价能力显著增强,杨瑨对国内外的半导体板块也进行了适当的增持。

反思一季度的持仓结构中,杨瑨表示,中国资产的表现明显落后于非中国资产,特别是海外上市的中国概念股因为去年涨幅较大、政策风险、竞争加剧等而出现较大跌幅,因而对组合拖累较大。

展望未来,杨瑨表示,自己更看好数字化转型浪潮下提供基础设施的工具型企业,以及利用数字化工具进一步提升竞争力的各行业龙头企业,相信移动互联网、云计算、大数据、人工智能、物联网将成为这轮数字化转型的主要基础设施工具。具体来看包括云计算相关软硬件、数字化基础设施相关的核心芯片、具备较强用户粘性与生态优势的互联网平台、规模或技术领先的制造型企业。而在非风格池中,自己也将继续配置中国的消费品及现代服务业龙头公司。

广发基金:孙迪

孙迪目前在管基金6只,总管理规模515.49亿元。其管理代表产品1年多以来,实现任职回报196.69%,任职年化回报高达68.01%,在同类基金中排名前1%。(数据来源:Wind)

去年底,公募基金正在风生水起快速扩容之际,权益型基金的收益冠军也自然收到了更多新老基民的关注。而孙迪也因其代表产品一度冲击年度冠军,在四季度领跑普通股票型基金而被广大基民所关注并熟知。

虽然该只代表产品最终没有夺冠,但其去年优秀收益表现依然为孙迪吸引了大批的投资者。据Wind数据显示,该只代表基金从2020年3季度开始规模爆发,并持续至今年一季度。其最新A类规模已达到238.13亿元,相较去年同期,规模暴涨近百倍,相较去年四季度规模涨幅达到65.28%。

乘胜追击,孙迪在2021年1月和2月接连新发两只新基金,A类和C类份额合并计算,合计吸金170亿左右。连带代表基金的规模暴涨,孙迪也在几年一季度成功新进500亿管理天团。

作为管理年限并不长的“新生代”基金管理人,孙迪已有11年证券从业经验。从研究员一步步发展至今,管理基金虽仅3年,但是孙迪凭借研究员时期的积累,对消费、食品饮料、农业、医药、建筑行业均有过深度研究。

选股方面,孙迪有一套标准化的方法。从商业模式上他倾向于选择那些能够受益于行业发展的企业,与此同时,需要具备一定的竞争力与竞争壁垒,对于公司的财务状况孙迪希望其能够在一定盈利能力与营运能力的基础上体现出一定的成长性。孙迪表示,在标的的选择上,更希望体现出团队的研究成果,“保证每只个股都是经过充分讨论与研究的。”

此外,对于不同性质的行业,孙迪认为应有不同的评判侧重点,比如对于周期性行业,他更为关注行业内部上下游的供需变化以及未来盈利的成长性;对于新兴类产业,他更为关注国家相关的产业政策以及影响产业景气度的相关因素。

一季度,孙迪继续继续保持一贯的中高仓位,在行业配置方面进行了微调。相对于去年底,孙迪适当增加了顺周期和高分红品种的行业配置,在整体市场估值收缩的过程中,低估值、业绩增速快的板块与行业有较好且持续的表现。。

回顾2021年一季度,孙迪表示,龙头公司相对其他冷门公司跌幅大,引发市场大跌最核心的因素是对利率上行的担忧,回顾过去几年涨幅较好的行业大多经历了一轮估值扩张,相对宽松的流动性是估值扩张的基础。2021年随着新冠疫苗的普及,全球进入经济复苏的轨道,过去这种持续性的估值扩张预计会迎来拐点。

展望未来,孙迪表示,自己在顺周期板块的选择上,与2020年四季度不同的一点是从全球定价相关的品种逐渐迁移到内需环节相关的品种。虽然制造业在2019年、2020年连续两年取得了较好的投资回报,但孙迪仍然坚定看好拥有全球竞争力的国内制造业。

风险提示:基金有风险,投资需谨慎。基金的过往业绩不预示其未来表现。基金研究、分析不构成投资咨询或顾问服务,也不构成对读者或投资者的任何实质性投资建议或承诺。敬请认真阅读《基金合同》、《招募说明书》及相关公告。

2021-10-02 15: 17

2021-10-01 11: 46

2021-09-29 20: 36

2021-09-29 16: 37

2021-09-28 19: 45

2021-09-28 08: 34