2017年9月初,首批公募基金中基金(FOF)获批,基金开启资产配置新时代。经过四年的发展,全市场共计193只FOF,整体规模达1856.75亿。(数据来源:Wind,截至2021年9月30日)

如今,FOF已成为投资者理财篮子中的重要一环。今年以来,FOF发行呈现不断增长势头,爆款不断。同时,越来越多的投资者按照FOF管理人的投资布局思路来“跟风买入”。

FOF到底是啥?究竟应该怎么买组合?“专业买手”又有何投资方法参考?

![%W]MGA~)9(_R9Y03O96U_33.png](./W020210930844408136110.png "%W]MGA~)9(_R9Y03O96U_33.png")

今天,基金君将为大家介绍3位管理FOF产品的基金经理,他们近1年来业绩表现出色,回撤控制较好,分别是华夏基金许利明、建信基金梁珉、广发基金陆靖昶。基金君希望通过解析他们各自的投资风格和框架,帮助大家了解这些投资人背后的投资理念。

华夏基金:许利明

许利明,经济学硕士。2011年6月加入华夏基金管理有限公司,现任资产配置部总监。曾任北京国际信托投资公司投资银行总部项目经理,湘财证券有限责任公司资产管理总部总经理助理等,北京鹿苑天闻投资顾问有限责任公司首席投资顾问,天弘基金管理有限公司投资部副总经理、基金经理等,中国国际金融有限公司投资经理等。

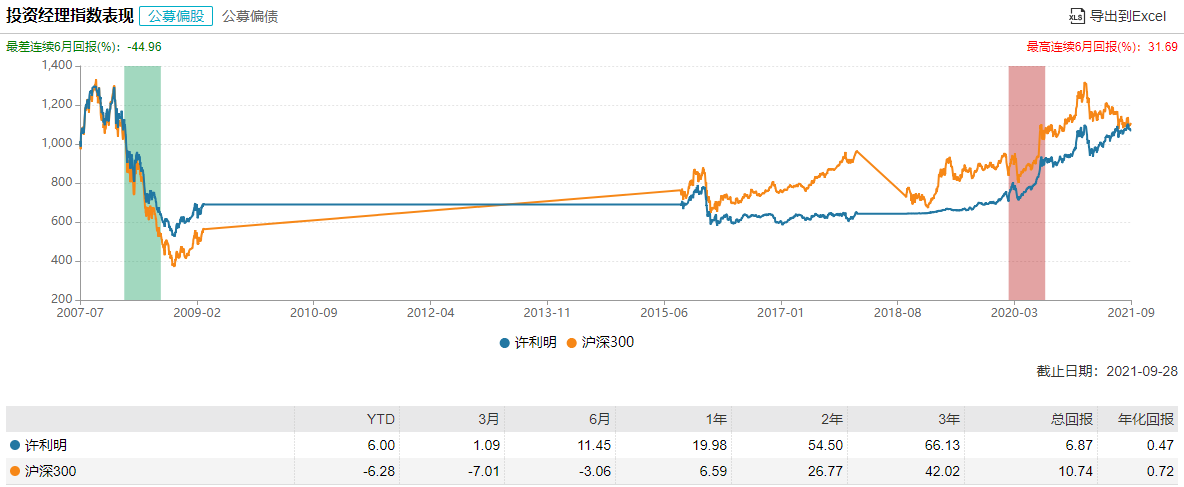

目前,许利明在管基金6只,总管理规模达33.49亿元,其代表产品任职以来回报达73.17%。据Wind投资经理指数(公募偏股)显示,自2007年担任基金经理以来,许利明取得了6.87%的回报,最高连续6月回报达31.69%,年化回报达0.47%。(数据来源:Wind,截至2021年9月28日)

(数据来源:Wind,截至2021年9月28日)

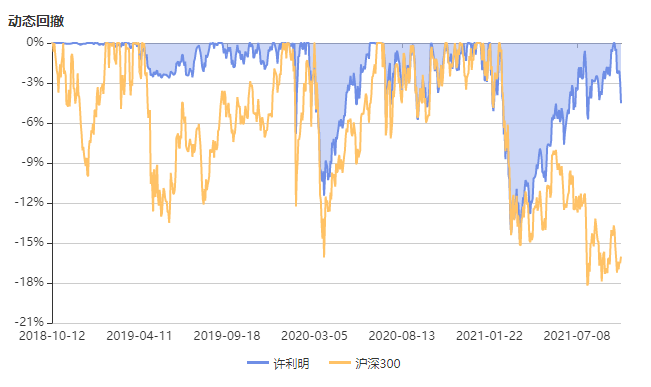

许利明1998年进入证券行业,管理公募基金超7年。他的投资风格较为稳健,注重控制回撤。从动态回撤来看,近3年来,许利明动态回撤维持在15%以内。在沪深300的动态回撤接连走低之时,许利明却能走出相反趋势,稳定在10%以内。

(许利明动态回撤,数据来源:智君科技,截至2021年9月27日)

关于主动权益基金的布局和筛选,许利明表示,重点方向还是投资风格稳定、选股能力强、长期投资业绩优秀的基金经理。特别需要注意的是,有些基金经理由于市场风格的短期变化,导致基金经理风格与市场风格不匹配,从而短期业绩不好,这类基金经理实际上更值得关注。“如果他们的长期选股能力优秀,投资风格稳定,则值得给他们一些时间,等待市场风格的回归。”

对于基金经理较多持有单一行业的现象,许利明指出:“大部分情况是基金经理对这一行业的研究比较深入,并且长期看好这个行业的发展。对于这类情况,如果我们对相应行业有自己的研究和判断,我们的结论与基金经理的判断一致,则会参与相应的基金;相反,如果我们认为该基金经理对行业的认知存在明显偏差,我们就会回避这类基金。”

有关市场波动,许利明则认为,资本市场存在短期波动是正常现象,基金经理的个人风格与资本市场短期风格不匹配从而引发大幅回撤也是正常现象。

“面对这种现象,建议普通投资者从三个层面来考虑问题:一是把基金投资立足于长期,用长期的确定性来抵御短期的不确定性,如选择定期定额投资等投资模式;二是减少对短期波动的关注,避免情绪化行为对投资收益的负面干扰;三是合理规划自己的投资收益预期,调整投资心态,理性面对市场波动。”许利明称。

对于后市布局,许利明在此前接受中国基金报记者的采访中表示,偏爱更多的仍然是主动权益型基金,核心因素有三方面:

一是在我国资本市场逐步发展成熟过程中,具有专业优势的权益基金经理为持有人创造超额收益的能力可以持续;二是随着中国经济长期发展,权益类基金的收益在几类资产中相对优势比较明显;三是主动权益基金数量多,品种丰富,投资者可选择性强,自由度高,通过FOF基金经理的进一步选择配置,有机会为持有人创造第二层级的超额收益。

建信基金:梁珉

梁珉,硕士。曾就职于鹏华基金管理有限公司,任金融工程部研究员。2007年7月加入建信基金管理有限公司,历任创新发展部产品开发专员、产品开发主管、创新发展部副总监、创新发展部执行总监、量化衍生品条线执行总经理、资产配置与量化投资部总经理。

目前,梁珉在管基金5只,总管理规模达49.62亿元,其代表产品任职以来回报达43.87%。据Wind投资经理指数(公募偏债)显示,自2017年担任基金经理以来,梁珉取得了26.66%的回报,最高连续6月回报达11.77%,年化回报达6.23%。(数据来源:Wind,截至2021年9月28日)

(数据来源:Wind,截至2021年9月28日)

梁珉拥有16年基金行业从业经历,是公募基金行业首批FOF、首批MOM基金经理之一。

多年来,梁珉带领FOF投资团队积极跟踪产品和行业动态,致力于FOF研究,推崇化繁为简的投资理念和严格的投资纪律。

梁珉称,在一个不断变化的市场中,要严格遵循基本的原则和纪律,屏蔽掉没有必要的噪音,避免情绪化干扰,让整个投资过程处在一个相对平稳、风险可控的投资框架里。同时,要严守自己的能力圈,他表示,对于研究不明白的资产,就选择不重仓。

在梁珉的投资框架中,基准和分散是控制产品风险的“锚”。他认为,“由于风险多来源于资产的波动,要通过锚定基金的业绩基准来控制整个产品的风险属性。”

“分散投资是FOF投资的底层原则,在资产端的分散要做到纯粹,不仅在国别和大的资产类别上要分散,在小的资产类别内部也要分散。”梁珉指出。

此外,基金精选也是梁珉格外看重的维度。结合定量与定性分析,从基金分类、长期业绩、归因分析、基金经理和基金管理人五大维度,通过对全市场基金进行综合评判,选出运作合规、风格清晰、中长期收益良好、业绩波动性较低的优秀基金作为投资标的。

对于基金经理的选择,梁珉表示:“我们始终秉持像选运动员一样去选基金经理,希望在行业中挑选出一个合适的团队,他们不仅平均水平高,且兼具多样性,以提升FOF基金的最终投资业绩。”

对于某些特定类型的产品,梁珉也会做出特殊操作。如养老FOF产品,随着投资者年龄的逐渐在增加,他们的风险承受能力也逐渐下降,对风险控制的要求也逐渐变高。基于此,梁珉会将产品的股票仓位逐步降低,并提升固收仓位、控制回撤,从而降低组合的投资风险。

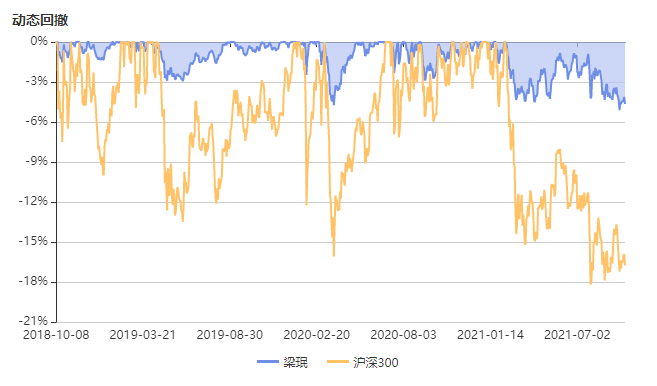

从动态回撤来看,近3年来,梁珉的动态回撤维持在6%以内。不管市场走势如何,梁珉都能较好的控制回撤,为投资者们带来相对稳定的收益。

(梁珉动态回撤,数据来源:智君科技,截至2021年9月29日)

展望未来市场,梁珉在此前接受中国基金报记者的采访中表示,A股市场具有业绩支撑以及估值合理的股票仍有结构性机会,不宜对市场过于悲观。

“在基金选择层面,我们仍看好价值类基金和港股基金在复苏期的表现。在配置层面,我们认为在市场震荡期需要对组合在资产与风格层面的分散性高度重视。由于对市场结构化行情的预期不变,组合在短期不会大幅调整权益敞口,通过精选基金获取超额收益。对于固收组合,为获取超额收益,保持中性久期耐心等待债券的趋势性机会。”梁珉这样说道。

广发基金:陆靖昶

陆靖昶,经济学、金融学双硕士,现任广发基金管理有限公司基金经理。曾任浙商证券研究所金融工程研究员,平安资产管理有限责任公司投资经理,广发基金管理有限公司资产配置部研究员。

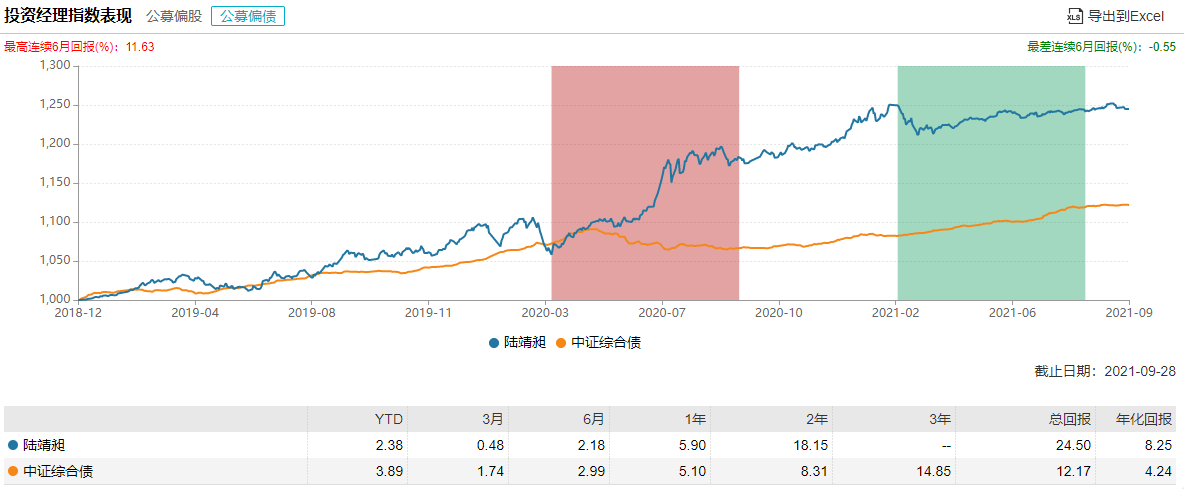

目前,陆靖昶在管基金6只,总管理规模达88.65亿元。其代表产品任职以来回报达53.03%。据Wind投资经理指数(公募偏债)显示,自2018年担任基金经理以来,陆靖昶取得了24.5%的回报,最高连续6月回报达11.63%,年化回报达8.25%。(数据来源:Wind,截至2021年9月28日)

(数据来源:Wind,截至2021年9月28日)

陆靖昶拥有超过12年证券和基金从业经历,其中10年时间都投身于FOF领域,具有大型保险资管资产配置经验。

在FOF投资中,陆靖昶树立了“在既定风险水平上通过适度分散、动态平衡、精选品种进而实现可持续的风险调整后收益”的投资理念。他的投资风格稳健,立足长远,追求绝对收益,重视对组合回撤风险的管理。

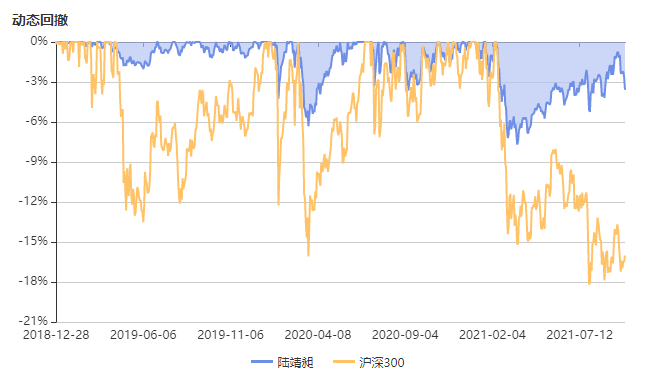

陆靖昶认为,资产配置的目标不是追求最高的收益率,而是追求风险收益的最高性价比。从动态回撤来看,近3年来,陆靖昶的动态回撤维持在9%以内,可见他对风险控制的重视。

(陆靖昶动态回撤,数据来源:智君科技,截至2021年9月27日)

在选择基金时,陆靖昶有一套Beta+Alpha模式。“首先要确定基金经理的Beta是不是稳定、风格是否清晰,在其Beta赛道的基础之上,然后再评价Alpha能力。”在他看来,赛道型基金经理要观察2年以上,而均衡型基金经理至少要观察3年以上。对于基金经理的选择,至少要经历一轮风格切换,才能相对准确地判断胜率有多高。

有关FOF组合中赛道型及均衡型基金经理的配置比例,陆靖昶称:“我管理的FOF组合中,一般有5成的仓位会配置在均衡型基金经理所管产品上,这部分仓位的职能是用来跟踪及跑赢整个权益市场中枢水平;另外5成仓位分别配置成长或价值型基金经理,根据对市场风格的预判,调整成长、价值两类风格资产各自的占比。”

展望未来,陆靖昶表示,国内实体经济的景气水平整体保持平稳,基本面仍然处于偏景气区间,但是边际增长的速度出现了回落。从流动性角度看,国内流动性维持平稳状态,权益类资产依然有结构性机会。从风格角度看,中小盘和成长风格策略的基金品种可能表现更好,而价值风格的基金品种也将在均值回归的过程中出现战略配置的机会。

风险提示:基金有风险,投资需谨慎。基金的过往业绩不预示其未来表现。基金研究、分析不构成投资咨询或顾问服务,也不构成对读者或投资者的任何实质性投资建议或承诺。敬请认真阅读《基金合同》、《招募说明书》及相关公告。

2021-10-02 15: 17

2021-10-01 11: 46

2021-09-29 20: 36

2021-09-29 16: 37

2021-09-28 19: 45

2021-09-28 08: 34