今年以来,市场风格轮动频繁,个股分化明显。据Wind数据统计,截至2020年9月17日,代表了中小市值公司的中证500指数今年累计涨幅已达到16.15%,而沪深300则累计下跌6.82%。这也是中证500指数在5年连续跑输沪深300之后,首次跑赢沪深300。

正是在这样一种行情下,持股范围较广并且行业分散的量化策略逐渐凸显优势。2021年以来,公私募基金均出现了量化策略基金局部跑赢主动选股基金的情况。

对此不少基金经理表示,下半年量化基金还会延续优势,性价比更高,具体到指数增强产品、中证500指数、中证1000指数表现有望继续占优,并仍将是公募基金重点布局的方向。

对于投资者来说,量化指数产品回撤相对较小,持有体验较好,在今年风格频繁切换,并且中小盘股占据一定优势的行情中,不失为一个好选择。据此,基金君以成立时间超过一年,成立以来回报超50%并且年化回报超20%为筛选条件,并剔除了部分被动跟踪指数的基金,筛选出了今年以来收益排名前20的量化基金。

本期,基金君将为大家介绍其中三位量化基金经理,他们分别是西部利得基金盛丰衍、长城基金雷俊和华夏基金张弘弢,解析他们的投资特点、业绩表现,并梳理他们的后市观点,以飨读者。

西部利得基金:盛丰衍

近期,一只量化投资策略的基金由于将限购金额定位“1024”,不同于普通的10的倍数而在圈内引起一波讨论,不少人表示也许这就是理工男的独特浪漫。而这只基金的管理人就是西部利得基金经理盛丰衍。

盛丰衍毕业于复旦大学,拥有理学硕士学位,曾任职光大证券投资助理、兴证资管量化研究员等岗位,2016年10月转投西部利得基金,次月便开始管理首只指数增强型产品,2019年开始管理首只主动权益型产品。

盛丰衍目前在管6只产品,总管理规模54.02亿元,其中有4只是指数增强型产品,还有2只偏股混合型产品。(数据来源:Wind,截至2021年9月16日)

(数据来源:智君科技)

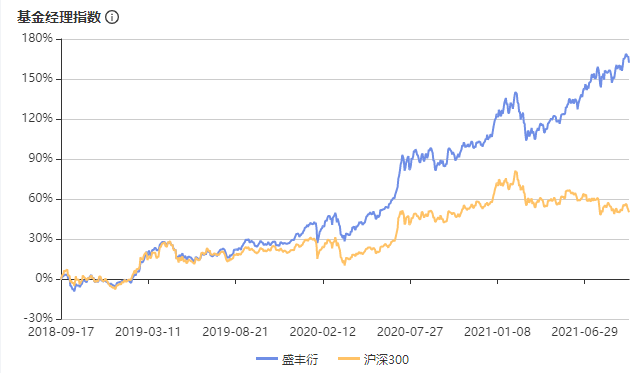

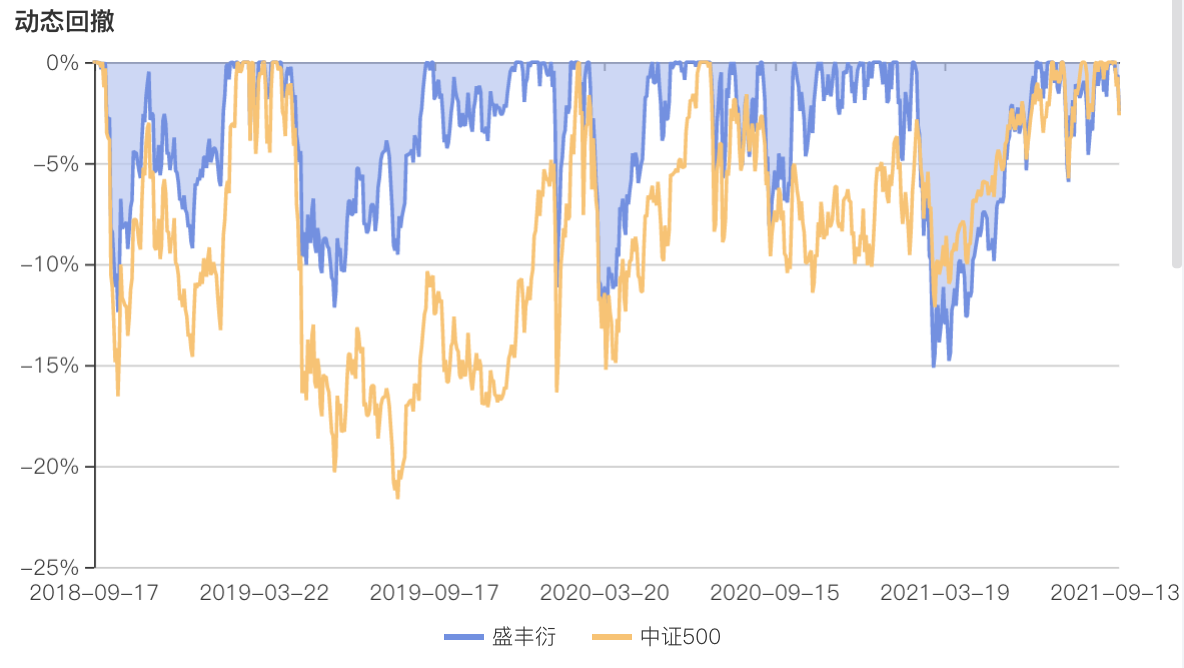

盛丰衍管理的指数增强基金在今年取得了不错的收益,根据其近三年的回撤表现,可以看出,除了具备较好的主动管理能力,盛丰衍在回撤控制方面也十分优秀。

(数据来源:智君科技)

对于量化基金来说,过往业绩的稳定性也是一个重要的考察指标,这在一定程度上反映了基金经理投资框架与量化模型的适用性。不管是以三年的长期维度还是一个月、三个月的短期维度来看,盛丰衍的收益水平在同类型基金中均稳居前列,始终位于前1/4。

(数据来源:智君科技)

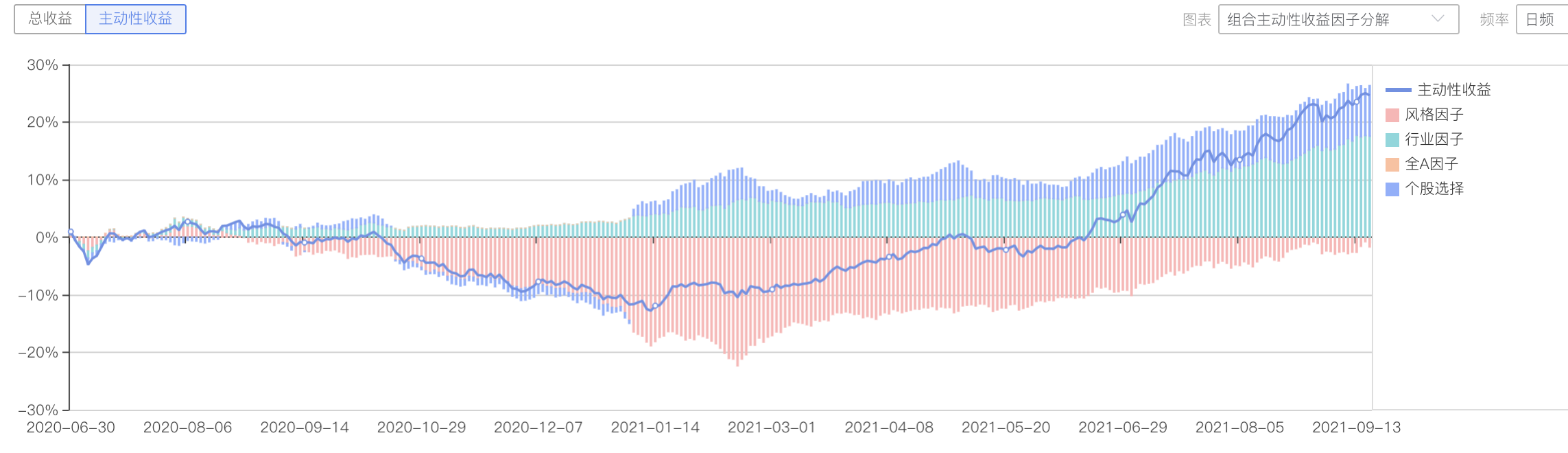

在投资策略上,盛丰衍始终维持较高的股票仓位。他将自己的超额收益划分为三个来源:一是择时、二是行业配置、三是多因子模型。通过对于盛丰衍代表产品近三年来的超额收益因子分解,我们可以发现,近一年来,行业选择和个股选择贡献了其中大部分的超额收益。

(数据来源:智君科技)

以其跟踪中证500指数的基金为例,盛丰衍的持仓体现出三个主要特征,分别是中频、中盘和成长。对比其持仓市值与业绩比较基准,相对于基准存在大市值暴露,管理过程中主要通过股票持仓的分散来弱化个股黑天鹅的影响。

在盛丰衍看来,股票投资赚钱有三中途径,第一是公司自己的成长赚EPS钱,第二是估值扩张的钱,第三是分红的钱。与之相对应的,盛丰衍认为,基金经理对自己能力的认知是:优选股票最易,风格判断其次,而择时最难。只有在择时可能带来极高赔率的情况下,克制而谦逊的择时才会带来部分超额收益。

近期随着量化基金稳健业绩逐渐出圈,不少量化明星基金经理的产品规模也收到吧不少基民的追捧。盛丰衍在某社交平台回应基金限购的问题时,曾表示,策略容量之内,规模是荣耀;策略容量之外,规模是毒药。

而此前,对于限购这一问题,盛丰衍在采访中也同样进行了较为深入的思考。在他看来,投资有一个不可能三角,大容量,高收益,低风险,而这三者不可兼得。盛丰衍认为,量化基金经理对这个不可能三角认知是更为深刻的。“限购或者暂停申购本质上是牺牲‘大容量’,而更多追求策略的‘高收益’和‘低风险’,体现了量化人把投资者利益放在自身短期利益之上的担当。”

盛丰衍提到,当部分量化策略同质化后,其绩效会显著下降,这反过来会抑制这些策略的资金使用量,从而实现优胜劣汰的策略迭代。如果是通过策略优化迭代带来的超额收益较为良性,如果是通过加杠杆获得的短期超额收益的确增强了市场风险。

在中报中,盛丰衍表示,三季度市场对于核心资产的偏好会继续降温。做出这一预判的线索有三,中证500指数历史估值分位数明显低于沪深300指数估值历史分位数;今年2月和3月核心资产的大幅回撤中断了核心资产的趋势交易;雪球结构、量化私募产品、公募新发基金、保险等机构调整持仓似乎都更偏好于中盘股。

长城基金:雷俊

雷俊,北京大学信息与计算科学学士、信号与信息处理硕士,2014年12月开始在南方基金担任基金经理,2018年11月开始在长城基金担任基金经理,现任长城基金量化与指数投资部部门总经理。雷俊目前在管基金7只,在管基金规模31.41亿元。(数据来源:Wind,截至2021年9月16日)

(数据来源:智君科技)

始终秉持着“赚量化模型能赚的钱” 的投资理念,雷俊十分注重坚守基本面的安全边际。在此前提下,借助数量化模型和投资组合管理,精选出大概率胜出的股票。

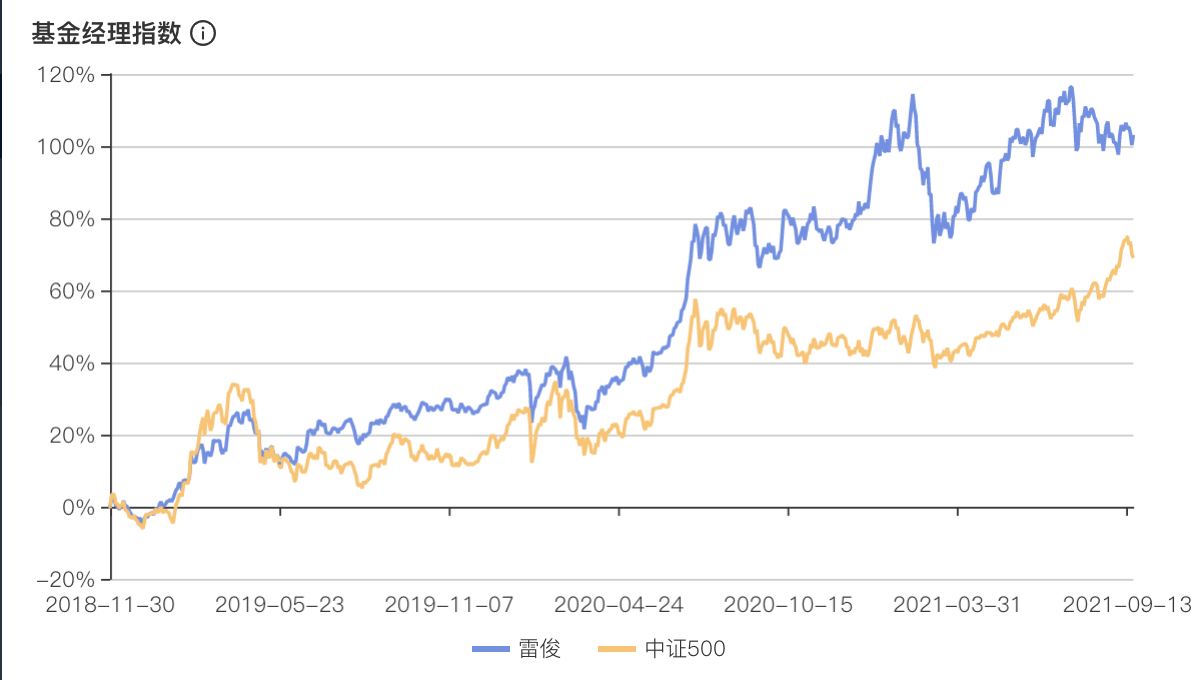

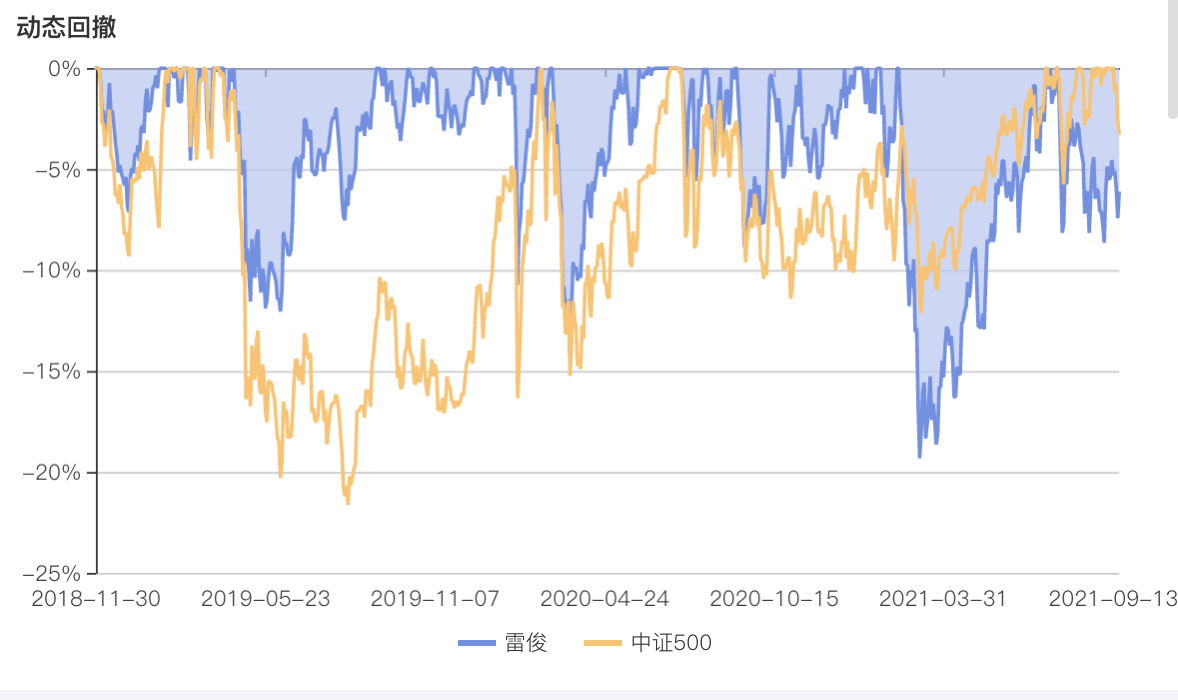

通过近三年的动态回撤数据也可以看出,相较于中证500,雷俊管理的指数增强产品回撤控制长期较优秀,除今年以来回撤幅度略高于中证500。

(数据来源:智君科技)

在雷俊看来,量化基金的优势主要体现在三个方面:

一是投资的纪律性,通过模型选股,量化基金能避免个人情绪影响,坚定执行既定策略;

二是风险更分散,量化基金在个股及行业集中度上,要低于其他权益类产品,不依赖于单一个股和行业,能较好地规避“黑天鹅”事件出现时带来的风险;

三是信息处理优势,量化基金最大的特色就是利用计算机处理广泛的数据,其高效性于覆盖性要远高于个人。

在选择标的时,雷俊主要考量以下三项指标:一是企业的成长性,主要通过盈利增速、成长的稳定性、成长的加速度等几个方面衡量;二是企业的盈利质量,主要通过ROE、企业营运能力、杠杆等指标综合考量;第三是企业估值的合理性,雷俊主要通过市盈率、市净率等指标筛选出具备估值性价比的公司。

在具体的基金管理过程中,雷俊主要采用量化多因子模型,基于上市公司的历史数据,借助数量化的技术手段,寻找对股票收益有预测性的指标作为因子。雷俊认为,投资的本质就是关注企业的内生增长,以更低的波动、更小的回撤追求更好的回报。

雷俊认为,股票的定价主要由三个方面决定:一是公司基本面、二是资金流向、三是机构的行为导向。因此自己在做量化时,基本上都会覆盖到这三大类的因子。

在确定因子后,雷俊会从组合层面进行再次考量,根据基准指数的特点严格控制行业偏离以及个股偏离,并在综合考虑预期风险和收益水平基础上进行组合权重优化,力争有效跟踪基准指数的同时获取超额收益。

在此前的采访中,雷俊曾表示,量化业务在我国有着巨大的发展空间。A股当前还处在“弱有效”市场,量化增强类产品有着丰富的投资机会,“增强”效果较好跟A股市场仍是以中小投资者为主有关,这导致了A股市场有效性较低。未来机构化会让A股市场更加有效,完全跟踪指数的量化投资将进一步普及,同时主动选股将无法长期取得超额收益,到时候量化的投资优势将更加凸显。

对于下半年,雷俊称,从绝对收益的角度,量化基金还会延续优势,性价比更高。近期市场开始出现明显的高低位切换,低估值板块表现相对占优,估值回归迹象明显,所以量化策略方面,估值因子开始发挥作用。

华夏基金:张弘弢

张弘弢,北方交通大学(现北京交通大学)会计学专业硕士,2000年4月加入华夏基金管理有限公司,现任数量投资部董事总经理、行政负责人。

Wind资讯数据显示,剔除掉货币基金,目前市面上管理规模超过千亿的基金经理(非货币基金)仅四位,张弘弢就是其中之一。目前,张弘弢在管基金9只,总管理规模约为1220亿元。其代表产品任职以来回报87.04%,排名同类型基金12/167。(数据来源:Wind,截至2021年9月16日)

作为量化界的实力老将,张弘弢已有21年证券从业经验,任职期间多次获得各种奖项。而他所在的华夏基金属于较早入局指数基金的公司之一,在指数基金方面积累了较为丰富的投研经验。指数产品不同于一般的主动型基金,它同样需要倚靠公司强大的数量投研团队,以便在后期的指数投资管理中的为精细化管理保驾护航。

背靠公司研究团队,张弘弢管理的代表产品不仅博取超额收益的能力显著,在风险控制方面也表现出色,基金成立之后季度收益均为正,期间最大回撤仅6.82%。(数据来源:智君科技)

2004年,张弘弢所在的华夏基金推出了国内首只ETF。同时,随着ETF的行业发展,投资者利用ETF进行资产配置的需求和专业性逐渐提升。对于如何打造行业龙头ETF产品,张弘弢认为,流动性集中的现象在ETF产品中确实很明显:一方面,ETF产品推出时点与产品规模做大有密切关系;另一方面,产品要尽量做出特色。

为了更好的培育核心客户群,张弘弢表示,“我们会对客户做好风险匹配和分类,针对不同风险偏好的客户做好精细化管理,希望可以给投资者带来更好的产品及投资体验,这样才能留住长期投资者。”

张弘弢管理的量化代表产品主要采用多因子量化投资策略,在控制基金与标的指数跟踪偏离度的基础上,力争获取更高的超额收益并积极参与科创板、创业板的新股申购。

对于今年以来的基金收益表现,张弘弢分析,量化模型在今年以来的宽幅震荡行情下体现了较强的适应能力,模型整体表现稳健。在今年一季度之前,由于基金规模较小,打新收益对净值贡献较大;而二季度基金规模达到了13.62亿元,期间采取了限购措施,以便合理控制规模,提高增强效果。

展望下半年,张弘弢在中报中表示,美联储流动性收紧渐行渐近,全球流动性拐点可能提前到来,而国内货币政策大概率保持稳健,资金方面A股市场未来可能呈现存量博弈的状态。张弘弢认为,盈利方面,下半年A股业绩增速将会逐渐放缓,但增速水平依然处于较高水平;市场预计仍以结构性行情为主,核心抓手依然是业绩增速,业绩增速超预期的个股将持续强势。他建议重点关注盈利和估值匹配度较高的行业与个股。

风险提示:基金有风险,投资需谨慎。基金的过往业绩不预示其未来表现。基金研究、分析不构成投资咨询或顾问服务,也不构成对读者或投资者的任何实质性投资建议或承诺。敬请认真阅读《基金合同》、《招募说明书》及相关公告。

2021-09-22 15: 53

2021-09-22 08: 16

2021-09-19 20: 34

2021-09-19 20: 26

2021-09-19 09: 23

2021-09-18 12: 17