基金“换手率”指的是一段时间内股票交易额占可交易的股票总额的比率,体现了基金经理在一定时期内买卖操作的频繁程度和市场活跃度,往往用来反映基金经理持股周期的长短。

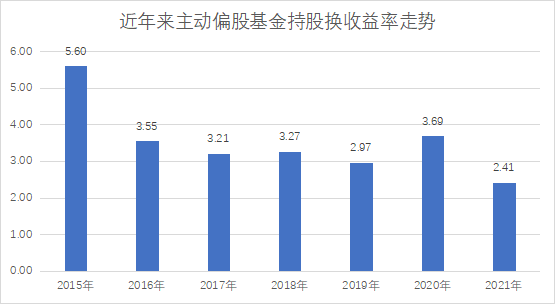

天相投顾数据显示,2021年度偏股基金的平均换手率达到2.41倍,相较2020年和2019年均出现下滑。

一般来说,长期保持低换手率的基金经理往往更倾向于长期持有、淡化择时,与之相对,长期保持较高换手率的基金经理往往更关注择时,偏好风格轮动或是行业轮动,注重从波动中攫取收益。

对此,基金君通过筛选出市场上连续三年基金年度换手率高于5倍、基金经理任职年限在3年以上,且近3年回报优秀的基金经理,寻找市场上长期维持高换手率的基金经理。

本期,基金君将为大家介绍其中三位基金经理,他们分别是浦银安盛基金蒋佳良、华商基金梁皓、东方基金蒋茜。通过解析他们各自的投资风格和框架,帮助大家了解这些优秀投资人背后的投资理念。

浦银安盛基金:蒋佳良

“我是有一定的换手率的,因为始终要保持动态平衡,所以会根据市场变化做动态调整。做投资要与时俱进,时刻感知市场,但最终核心还是企业利润的成长,这是可以穿越周期的。”

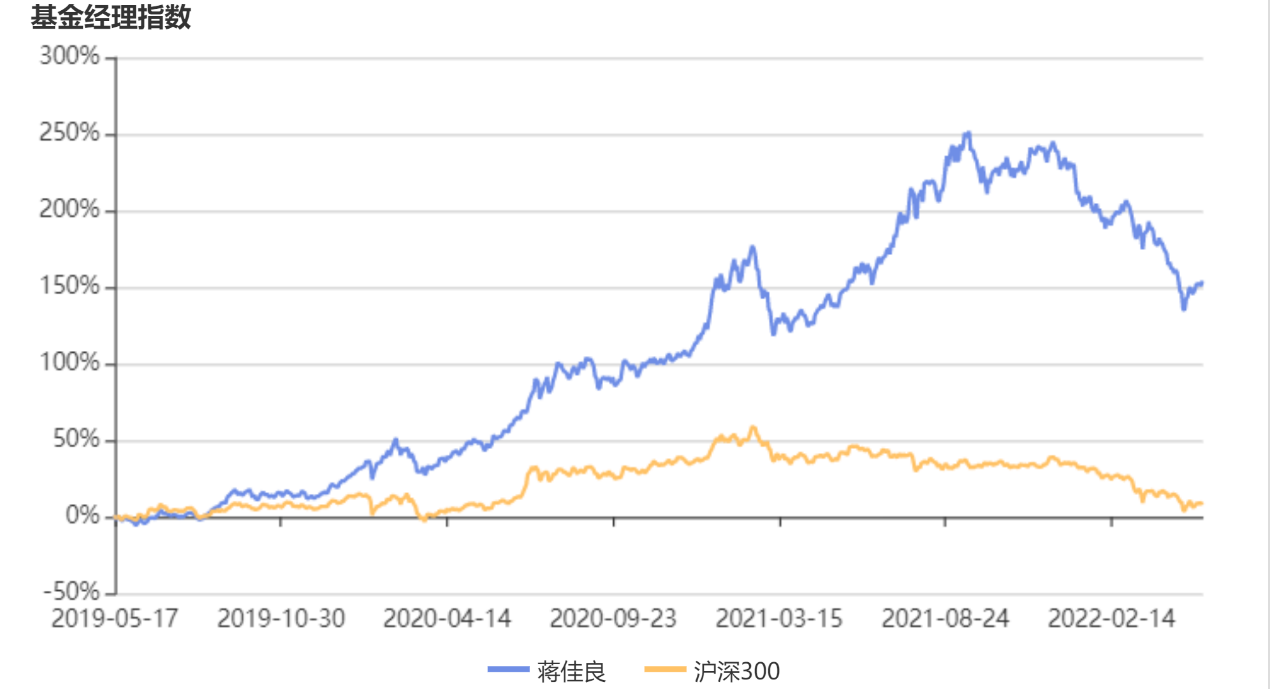

蒋佳良在接受采访时曾表示。Wind数据显示,由蒋佳良担纲管理的浦银安盛新经济结构A在2019年以来三个自然年度换手率分别为16.82倍、10.74倍及7.06倍。高换手率加持,为蒋佳良博得了优秀的成绩。

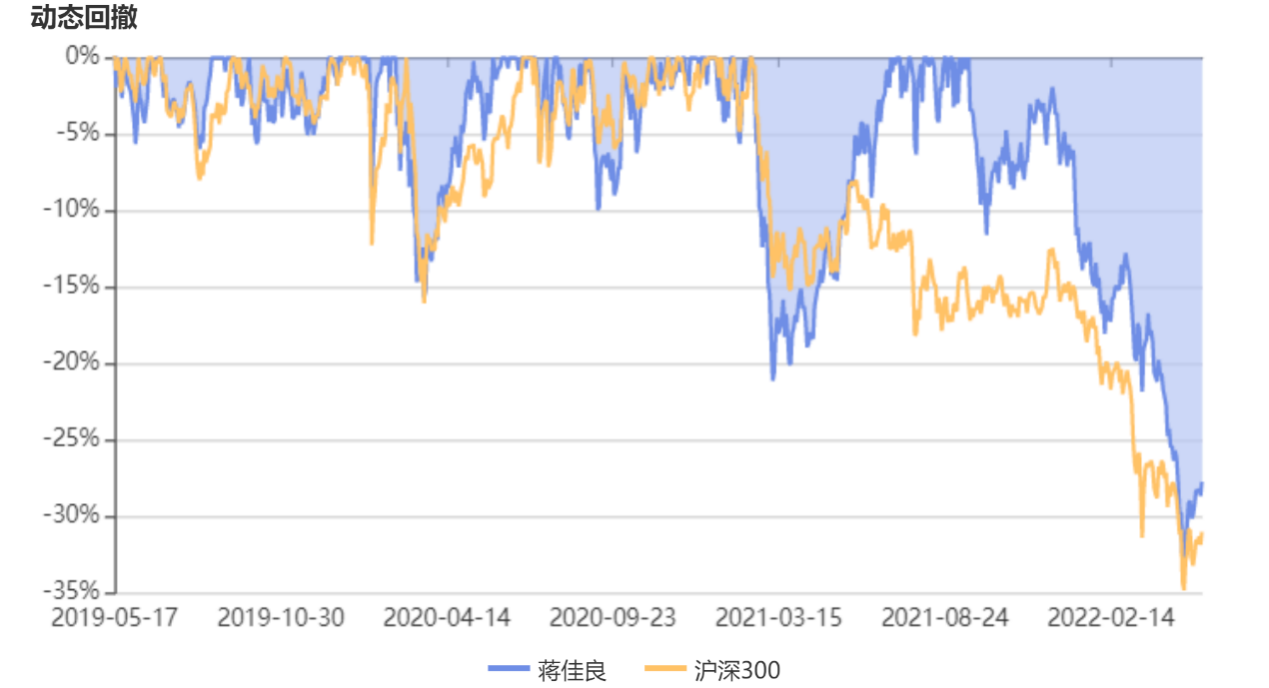

智君科技显示,蒋佳良近1年年化收益率为3.36%,同期沪深300下跌22.74%。最大回撤为33.16%,同期沪深300表现为29.16%。近5年,蒋佳良年化收益率为25.33%,好于沪深300,高于100%同类经理;最大回撤为33.16%,同样好于沪深300,最大回撤小于61%同类经理。

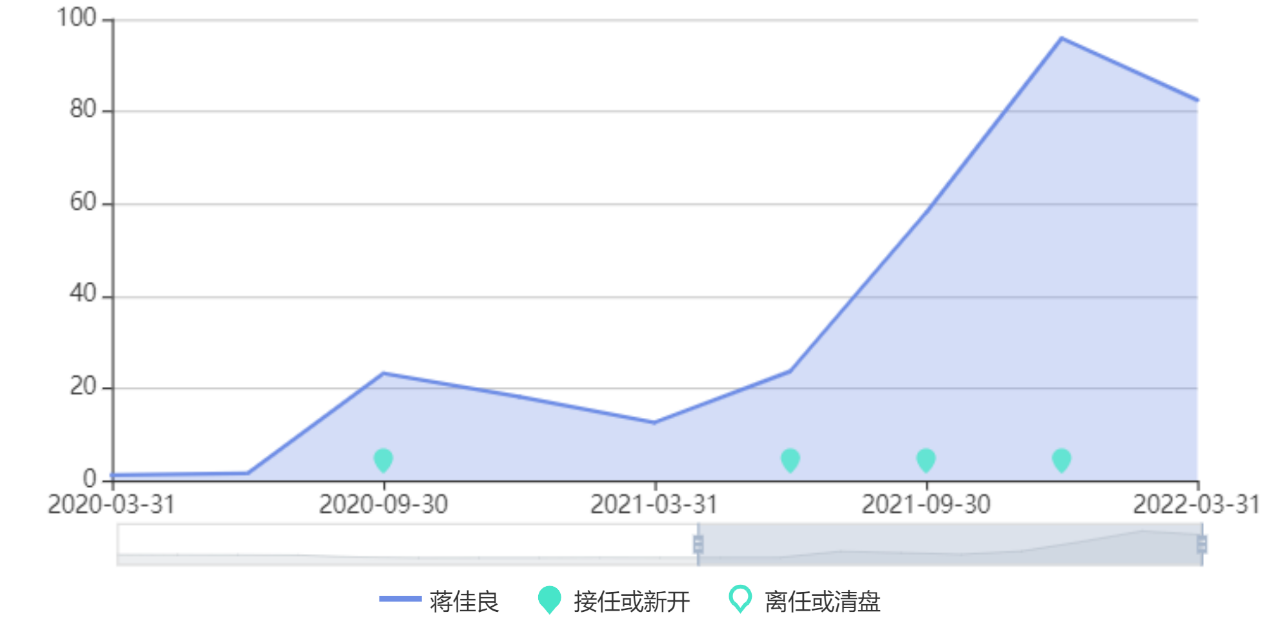

从产品规模看,截至目前,蒋佳良旗下共计10只在管产品,管理规模82.49亿元。从2021年中开始,蒋佳良产品管理规模迅速上升,数据显示,解释2021年二季度末,蒋佳良在管产品规模为23.68亿元,到2021年末,该数值已升至95.89亿元,不过到一季度末,蒋佳良管理产品规模缩水至82.49亿元。

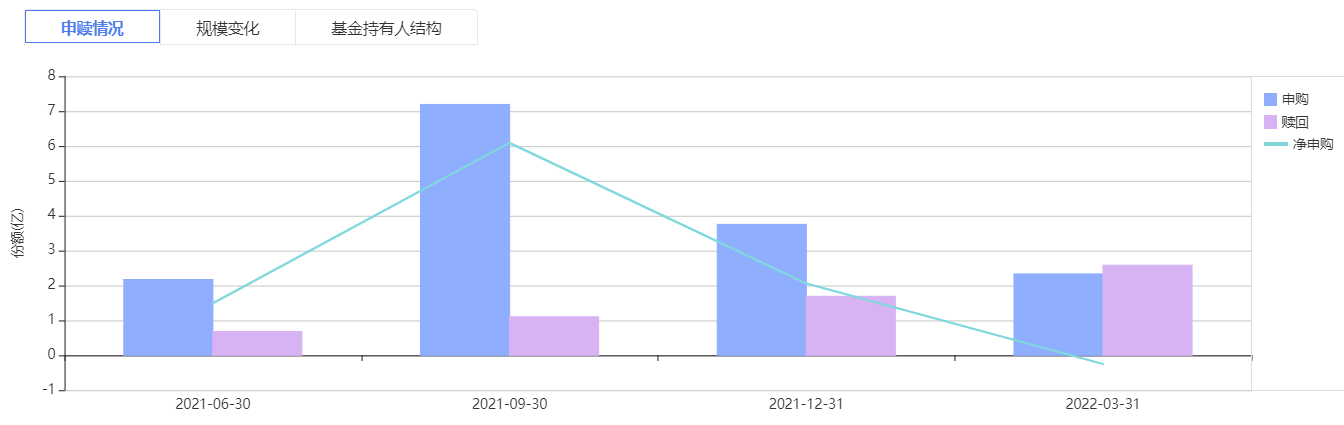

不过年初以来的市场调整或许是导致管理规模缩水的主要原因,一季报显示,蒋佳良代表产品浦银安盛新经济结构A在一季度实现申购2.33亿份,赎回2.58亿份,产品实现净申购-0.25亿份。

高换手持仓风格背后,与蒋佳良的投资方法脱不开干系。在蒋佳良的投资框架中,“均衡”或许是最重要的关键词之一。

作为浦银安盛研究部总监、均衡策略部总经理,蒋佳良对均衡策略的理解是,均衡并不是所谓的简单平均,每个行业都配一点。而是一种通过深入研究行业、通过对行业景气度、产业趋势、估值的比较、有选择、有侧重的主动资产配置。因此,蒋佳良认为,均衡策略需要以对各类资产表现报以深入认识和研判为前提。“所谓均衡策略,与集中投资相比,牺牲了组合的阶段性弹性,追求更好的抗波动表现。其核心就在于利用不同资产、不同风格、不同行业板块间的低相关性,即使某一个板块短期下跌,整个组合也有保持一个较为平稳的状态。”蒋佳良在接受中国基金报记者采访时表示。

在具体行业和个股的筛选上,蒋佳良认为,首先,挑选行业时,要关注产业趋势和拐点;其次,需要在行业和个股上做比较,通过景气度、估值、业绩角度,挑选能被大部分人认可的标的 ;此外,在选股时也要在公司质地、公司景气度、估值三者之间做平衡,寻求估值和增速的匹配度。

蒋佳良用“守正出奇”来概括其投资理念。“守正”指要瞄准主流行业(例如医药、消费、科技电子、新能源)的主要标的,在主线上寻找阿尔法最突出的标的。“出奇”则体现在差异性,目标是那些行业拐点来临的错杀股。

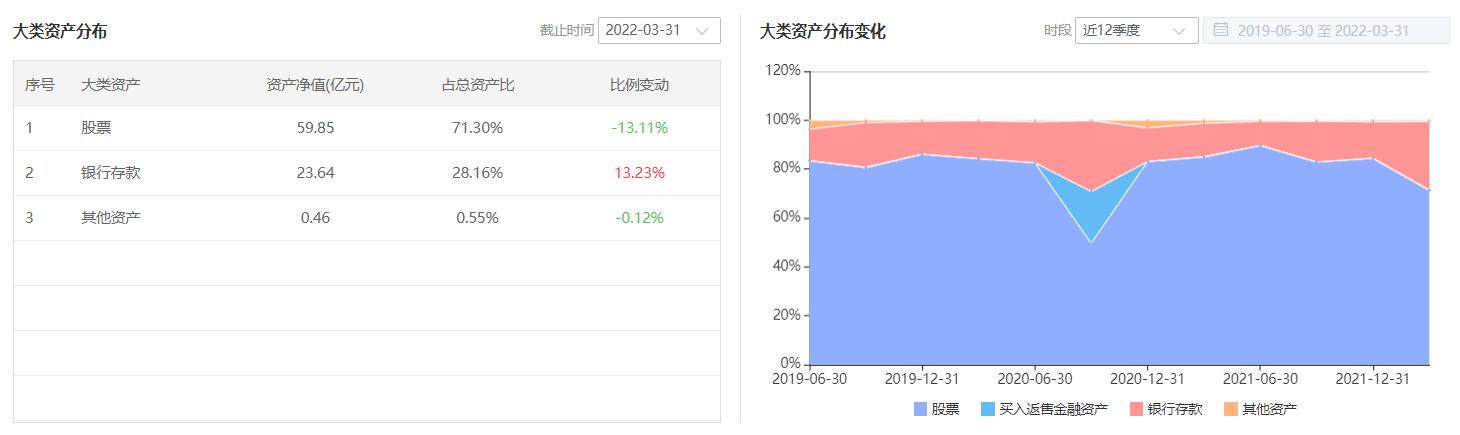

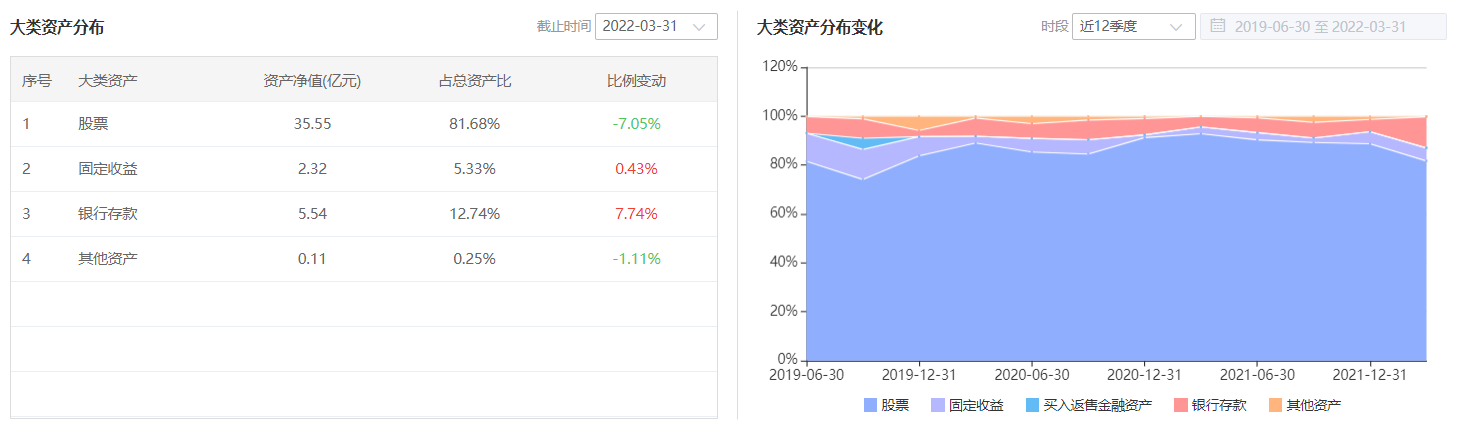

从配置角度看,基于均衡策略,蒋佳良在股票资产仓位配置上处于中高水品,智君科技数据显示,截至一季度末,蒋佳良股票资产配置占比为71.30%,而2021年末该数值为84.4%。

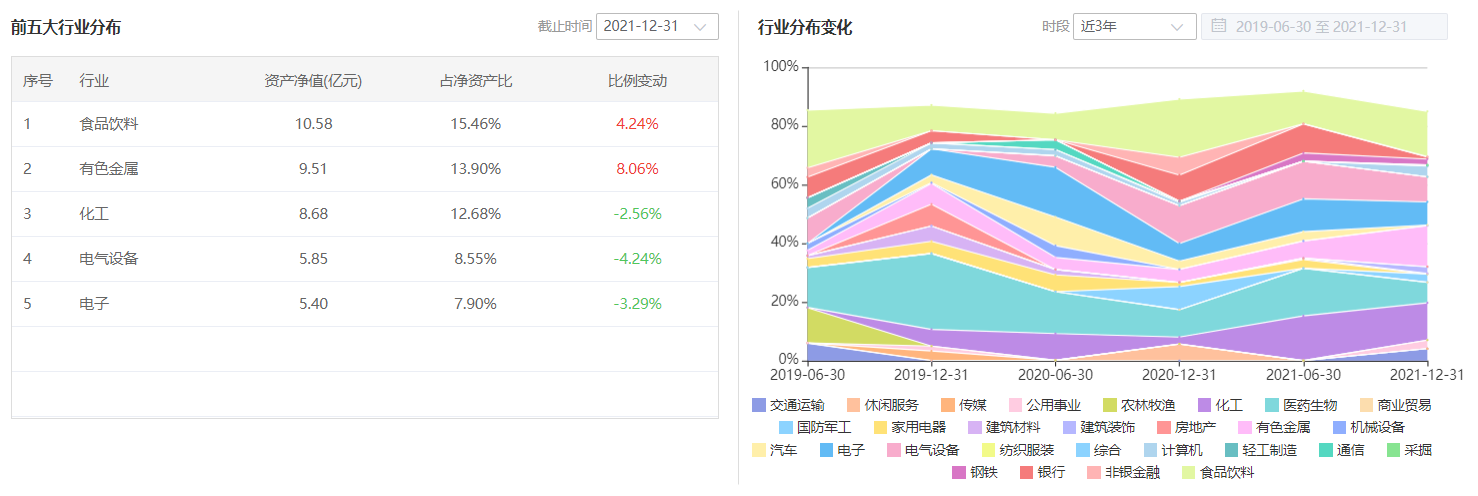

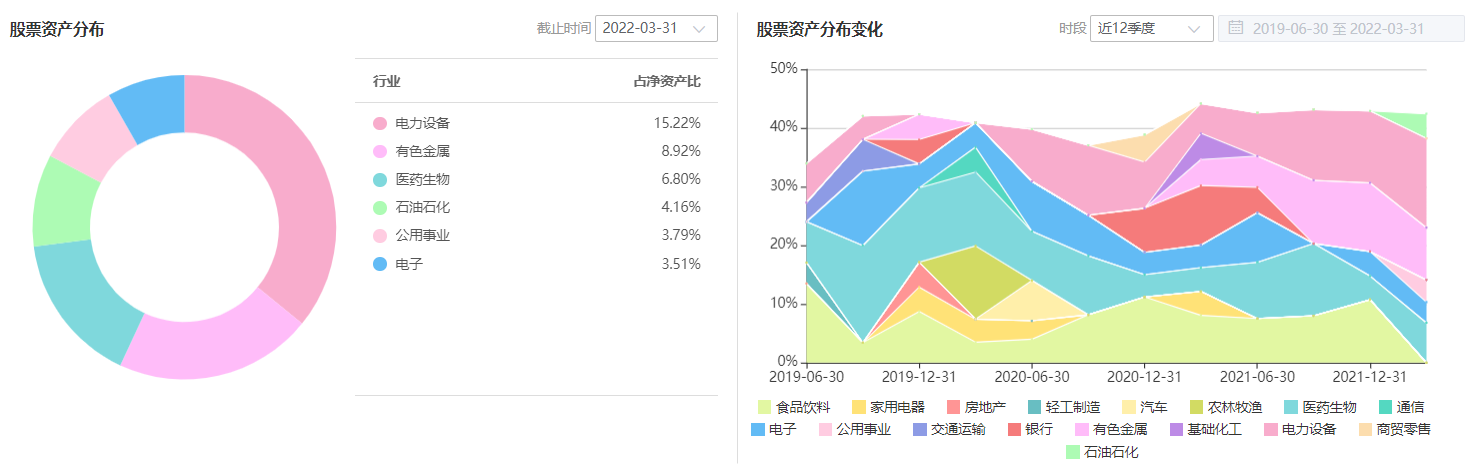

此外,在行业配置上,蒋佳良2021年末持仓组合前五大行业占总持仓比重为58.49%,集中度处于中等水平。其中,食品饮料(15.46%)、有色金属(13.90%)、化工(12.68%)、电气设备(8.55%)、电子(7.90%)占据了蒋佳良持仓的前五大行业。

此外,蒋佳良的代表产品的持仓配置足以体现基金经理均衡配置以及高换手的持仓风格。智君科技显示,蒋佳良的代表产品近3年分布分散,偏好多变。电气设备、有色金属、化工行业占比显著增加,食品饮料行业占比显著减小。

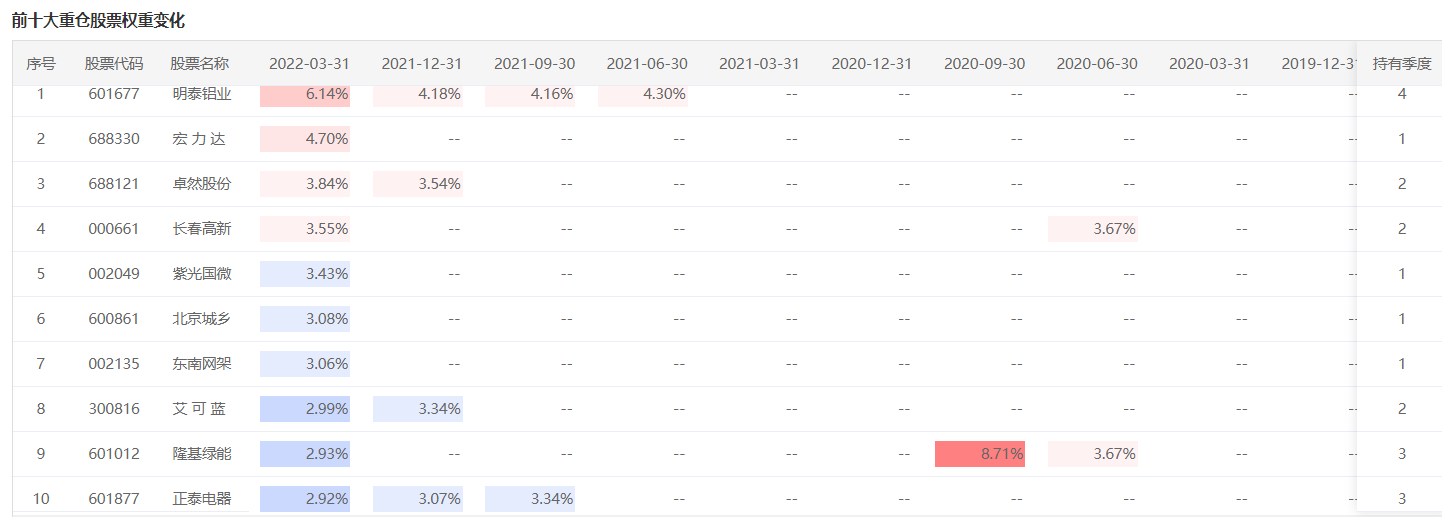

从重仓持股角度,浦银安盛新经济结构A前十大重仓股名单时常更换,一季度就有7只个股新进入前十大重仓股名单中。此外,一季度十大重仓股中有4只个股为该产品首次买入,2只个股持有2个季度、3只个股持有3个季度、仅一只个股持有5个季度。

对于当前市场,蒋佳良在产品一季报中指出,过去三年市场是按照成长投资的模式进行,不管是看质地还是看增速,本质都是成长范畴,而今年市场和以往的不同在于宏观对行业配置的影响居于主要地位,比如稳增长的压力带来房地产板块的上涨;俄乌战争带来世界能源价格的走高,煤炭股的走势基本是跟着油价一路走高;疫情突然扩散带来的检测、新冠药、中药的投资机会,这些都不是传统的成长范畴,都是宏观变化或者事件冲击带来的投资机会。而传统的赛道股,由于美国加息周期的开始带来的美债收益率持续上行(本质上也是宏观事件),使成长股的估值持续受到压制,整个板块对利空变得特别敏感,年初以来一路下跌。

“这一个季度确实给了我们很多需要认真思考的地方,我们是否有些路径依赖了(靠成长股取得了成功),我们的投资视野是否足够开阔(何时才注意到这些反转类资产的逻辑变化),我们的投资应对是否得当(观察到这些变化后我们如何应对)。”蒋佳良表示,这个一季度让其对市场更加敬畏,要想好如何能够很好的应对市场变化,同时又不丢弃自己的特长。

蒋佳良认为,从一些宏观指标来看,整体市场处在一个比较明确的底部区间,这个位置中长期来看应该是机会明显大于风险。短期的波动率,本质是宏观压制导致的方向感层面的担忧,但这种因素的计入很容易忽略产业趋势和优秀个股的Alpha,而这才是影响长期回报的核心变量。同时,随着年报一季报的逐步披露,成长方向的估值已经非常有性价比。如果考虑后续的动态成长性和相对盈利趋势,以电动车中游为代表的的优质成长公司的估值将进一步下降到极度有吸引力的水平。

华商基金:梁皓

同样是注重均衡配置策略的基金经理,华商基金梁皓所管理的产品也体现出了极高的换手率。Wind数据显示,由梁皓担纲管理的代表产品自2019年以来三个自然年度换手率基本均在10倍以上,而2021年度三只产品换手率分别为13.22倍、11.74倍及12.86倍。

而在高换手的同时,梁皓在一些坚定看好的板块和个股上又能做到坚持持有。梁皓也曾在接受采访时表示,“正如菲利普·费雪所说,成长永远是最好的护城河,选择成长性好的公司长期持有,这是在长周期内战胜市场的很好的投资方法。”

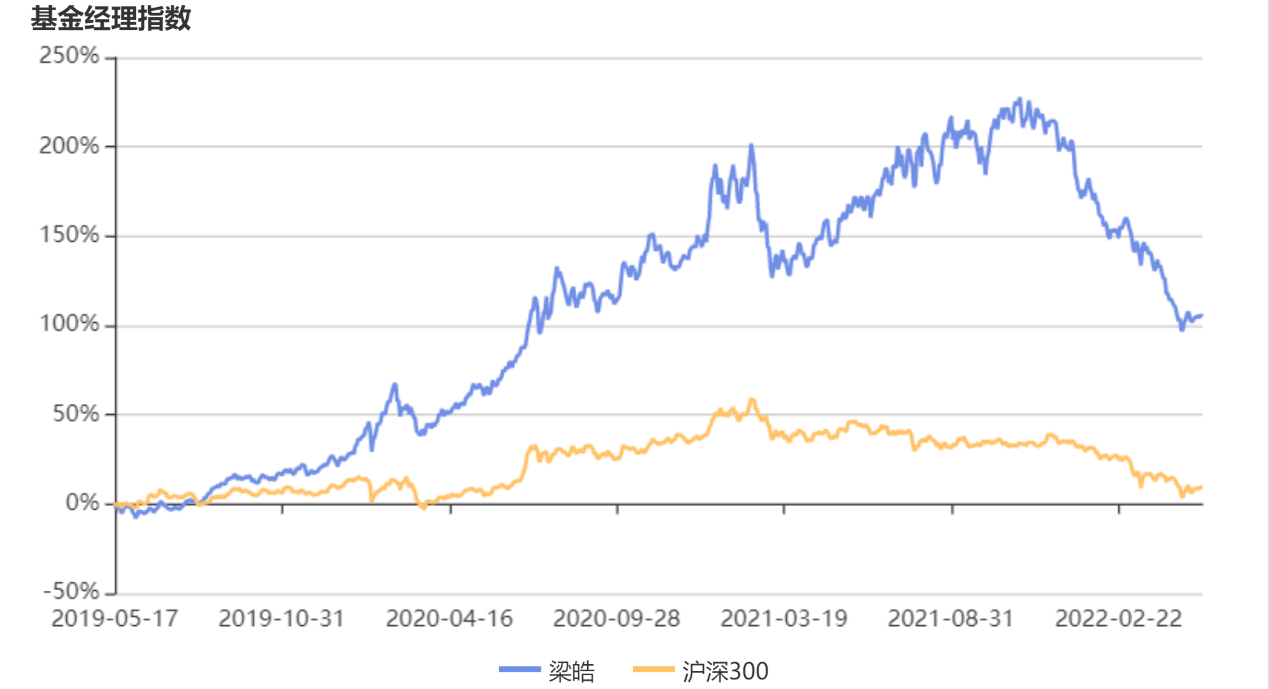

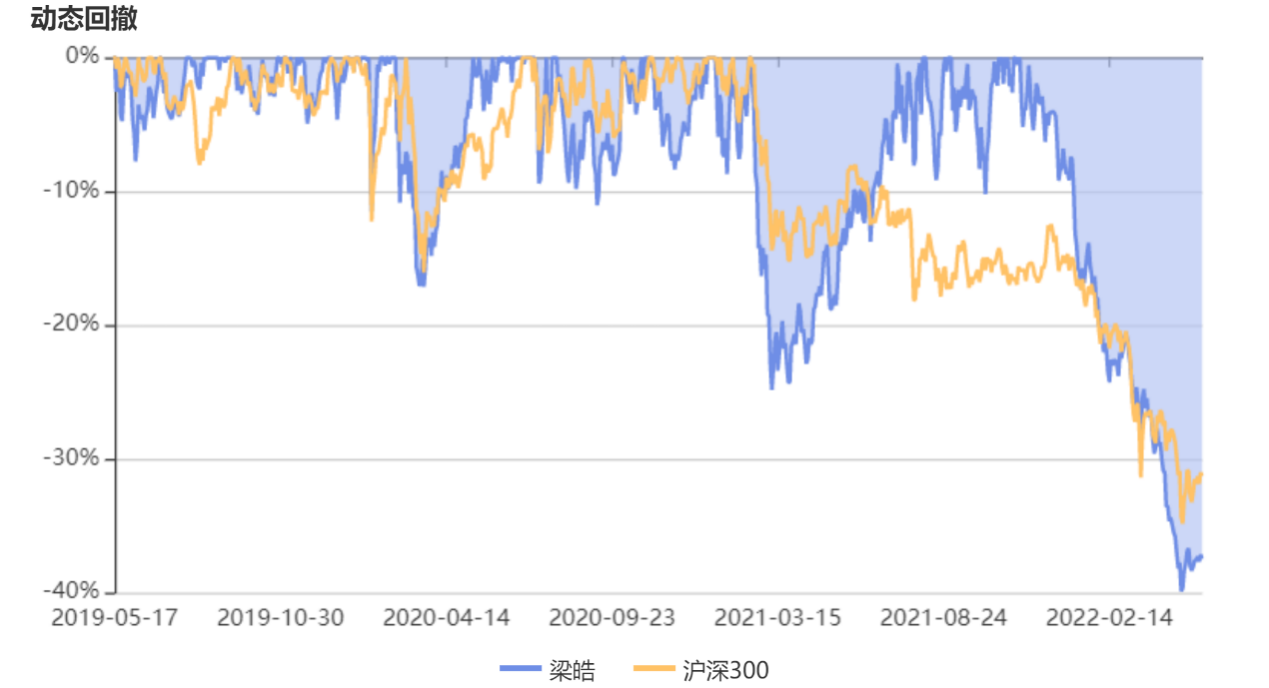

智君科技显示,梁皓近3年为27.05%,好于沪深300,高于86%同类经理;最大回撤为39.89%,同样好于沪深300,最大回撤小于27%同类经理。在2020年,梁皓基金收益还成功实现翻倍,成为当年的“领跑者”。

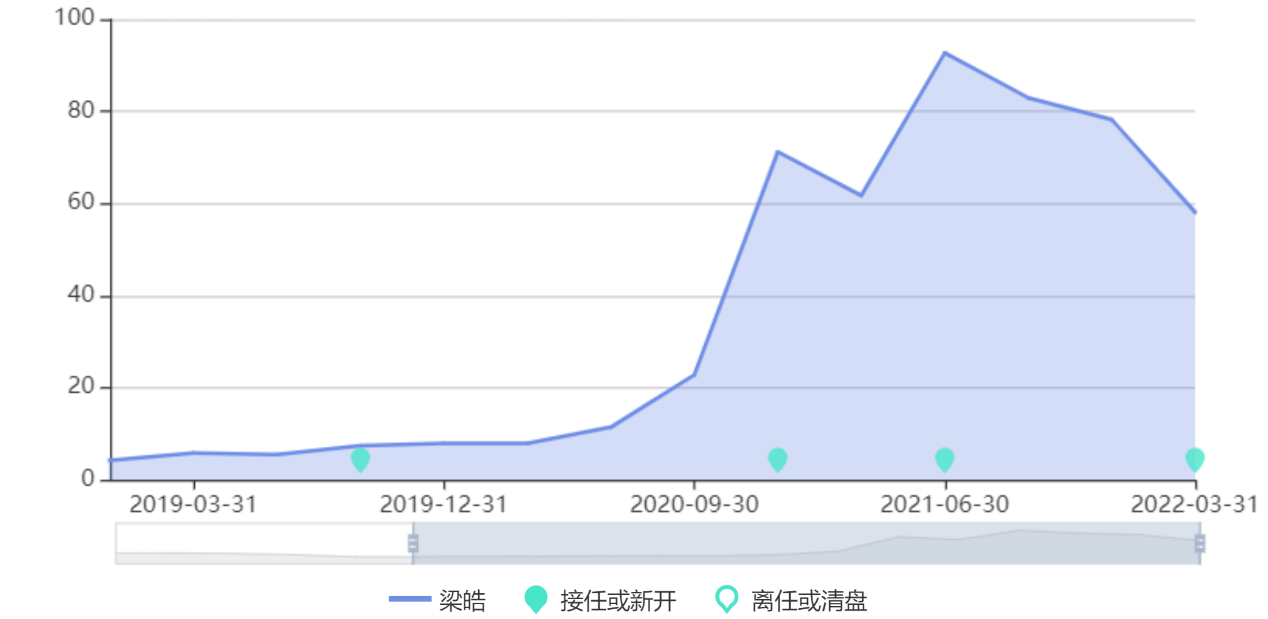

从产品规模看,截至目前,梁皓旗下共计10只在管产品,管理规模58.08亿元。从2020年中开始,梁皓产品管理规模快速蹿升,峰值水平则出现在2021年二季度末,彼时梁皓管理产品规模升至92.72亿元。不过伴随着市场调整带来的净值回撤,梁皓管理产品规模也随即缩水。

梁皓是典型的成长风格基金经理,在他看来,投资收益来源只有估值抬升和企业成长两种,简单的估值重估往往兑现周期不确定,投资的初衷一定是企业未来成长价值的兑现。

在行业选择上,梁皓强调“自上而下”筛选行业。“要在鱼多的地方钓鱼,就要选择过去长周期跑赢市场的行业,对符合未来时代需求的行业重点研究。”梁皓同时表示,还要在行业与行业之间进行多维度比较,做出适当的行业配置比例。

而在个股选择上,梁皓更为青睐成长性好、竞争格局稳定的公司。“根据行业特点的不同,个股选择侧重点亦有不同,如稳定的行业,会侧重关注成长性;变化较大的行业,会侧重关注确定性。”

秉持均衡配置策略,梁皓在在投资组合上,往往会对竞争格局稳定、长期看好的行业进行偏配,同时自下而上精选优质的个股,这也是他在震荡市中控制回撤、保住收益的秘籍。

“灵活”、“均衡”可以看作是梁皓持仓策略的关键词,这也能够解释为何梁皓的持仓结构中,即能表现出高换手,同时又存在长期持有的标的。梁皓曾表示,成长股投资切记“终局思维”。在梁皓看来,由于市场宏观背景的不断变化,很少有一个固定的策略能在相对收益市场长周期有效。

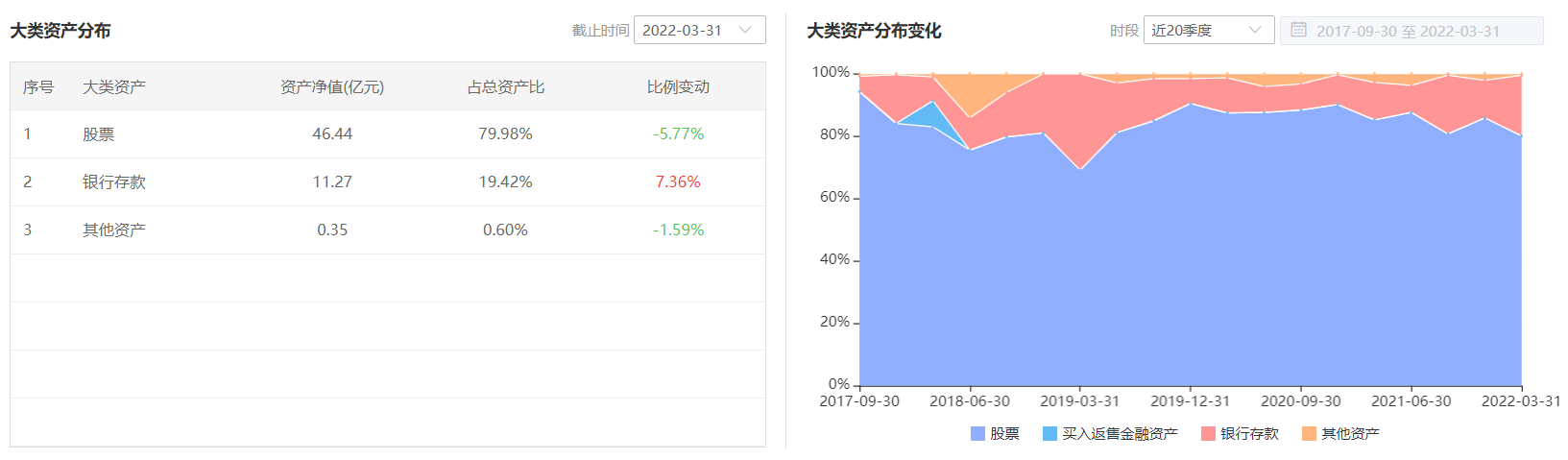

从配置角度看,梁皓持仓结构中,股票资产仓位基本维持在较高水平。不过随着市场波动加大、行业轮动加速,梁皓股票资产占比也随即出现波动。

智君科技数据显示,截至一季度末,梁皓股票资产配置占比为79.98%,而2020年末以来的5个报告期(按季度)该占比则分别为90.01%、85.12%、87.49%、80.64%、以及85.76%。

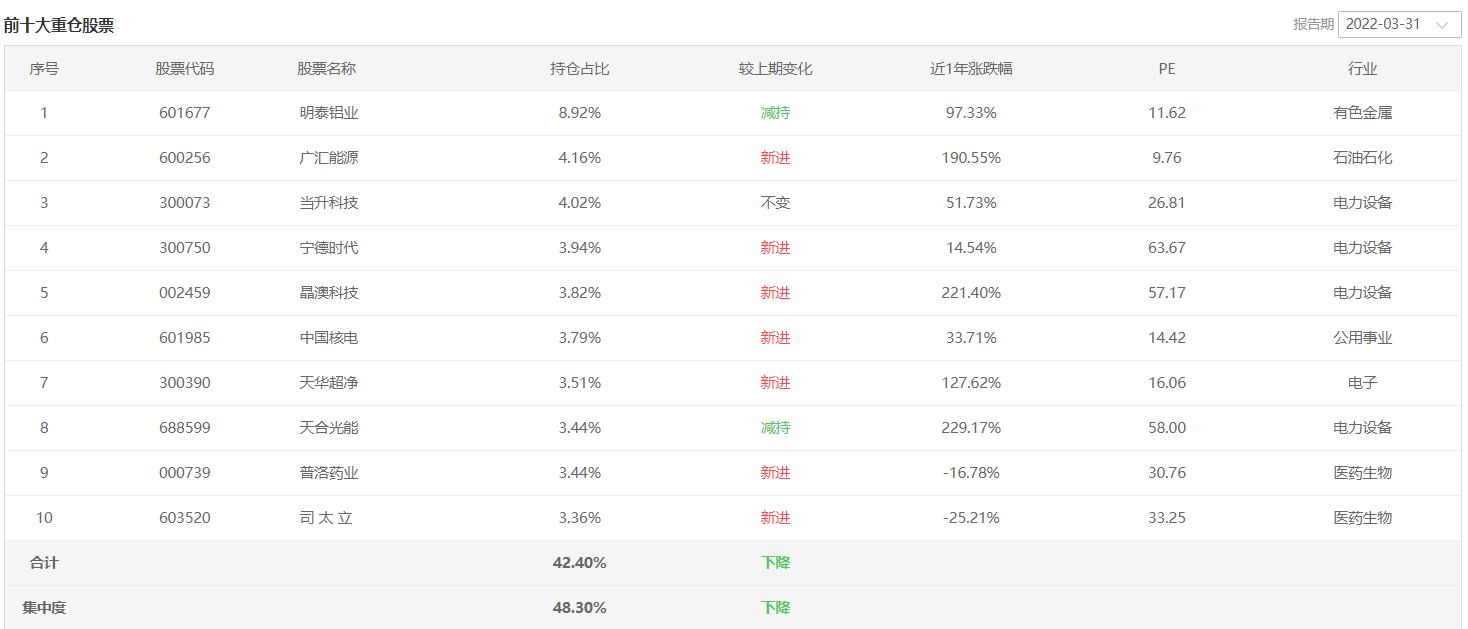

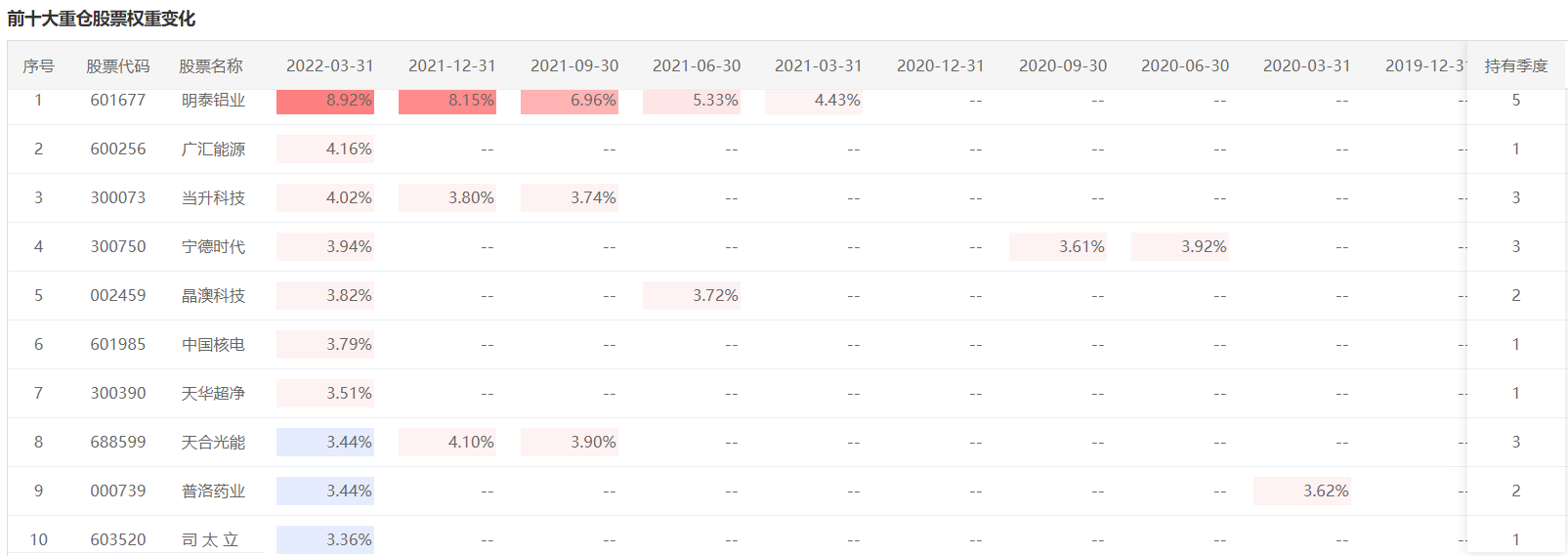

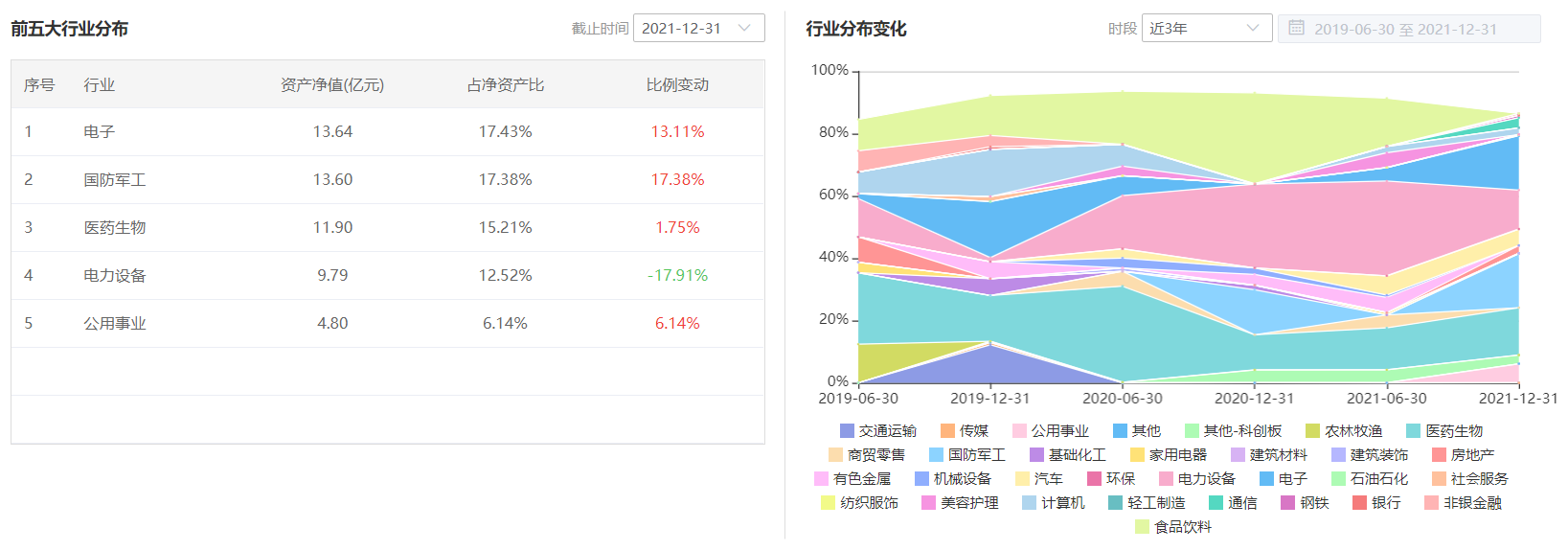

此外,在行业配置上,梁皓2021年末持仓组合前五大行业占总持仓比重为68.68%,集中度处于较高水平。其中,电子(17.43%)、国防军工(17.38%)、医药生物(15.21%)、电力设备(12.52%)、公用事业(6.14%)占据了梁皓持仓的前五大行业。

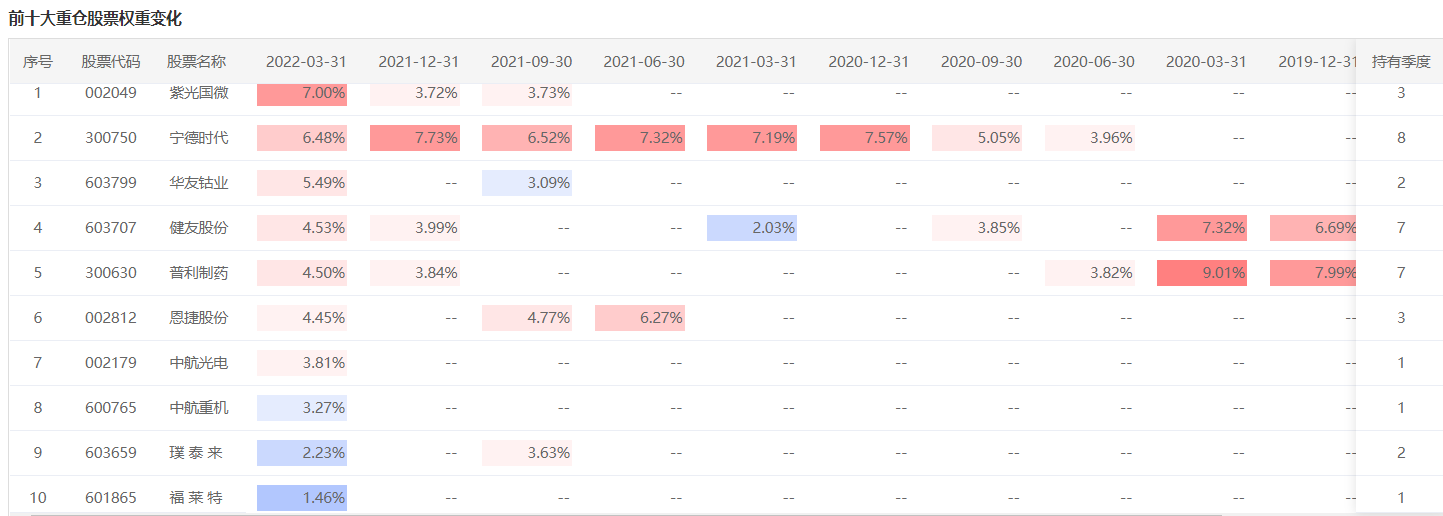

此外, 从重仓持股角度,梁皓一季度前十大重仓股名单中,有6只个股属于新进入前十大重仓股名单中。此外,一季度十大重仓股中有3只个股为该产品首次买入。不过值得注意的是,在梁皓一季度十大重仓股名单中,有一只标的持有多达8个季度,另外有2只标的持有达7个季度。

“投资的本质,是投资优秀的企业,分享企业成长带来的收益,是连接企业的现状和未来。但是过去3年的超额收益,导致了市场把成长因子演绎到极致,大部分成长行业的预期和估值处于双高状态,当前的股价大幅透支企业未来的成长。物极必反之后,市场经历修整和再平衡往往是常态。

一个好的投资策略,肯定是在一个长的时间维度,能大幅跑赢市场,获取超额收益;但是再好的投资策略,也无法每个季度,每个时间段跑赢市场。如果回顾过去的成长性行业,历程总是相似的,产业孕育的初期到成长阶段往往能带来丰厚的回报,但是接近成熟期之后,尽管盈利还在增长,已经非常难有超额收益。对于成长策略投资来说,坚持寻找优秀的成长企业是不变的思路,但是每个历史时期,最具成长性的行业是不断变化的。”梁皓在回顾过去市场表现时曾表示。

而在产品一季报中,梁皓指出,今年以来,俄乌战争推高了大宗商品的价格,中下游制造业成本压力大幅上升,利润增长有很大压力;此外,新型新冠毒株传染性大幅上升,给国内防疫政策带来巨大压力,各地封城对国内经济活动造成巨大影响,内需下降严重。内忧外患之下,市场调整剧烈。

梁皓指出,当前环境下,投资只能着眼长期,一方面寻找下游需求偏刚性,竞争格局稳定的行业进行配置,一方面寻找核心竞争优势突出,经济复苏阶段能率先恢复的公司进行长期投资。

“每一次市场的大幅波动,我们都能看到很多优秀企业的股价有所调整,随之而来会带来更好的买入机会,因此,在面对调整的时候,我们需要关注所投资的公司或企业,基本面与核心竞争力是否有变化,行业发展逻辑与最初买入的逻辑是否有变化,如果说以上均没有变,则调整之时实为较好的加仓机会。”梁皓表示。

东方基金:蒋茜

作为价值成长策略(GARP)忠实的践行者,蒋茜表示,“我的投资理念比较简单,就是做一个成长股的基金经理。因为投资的底层逻辑就是成长创造价值,价值和成长兼顾,投资本身是赚取企业长期可持续性的内在价值增长。”

同时,蒋茜在投资组合的过程中注重分散配置,并不拘泥于特定行业和个股。Wind数据显示,蒋茜管理的东方主题精选及东方创新科技在2019年度换手率均超过10倍,不过近两年蒋茜换手率有所下降,两只产品在2020年度换手率分别降至7.2及7.3倍,而到了2021年度,换手率则进一步降至5.7及6.2倍。不过总体来说,蒋茜组合换手率仍处于较高水平。

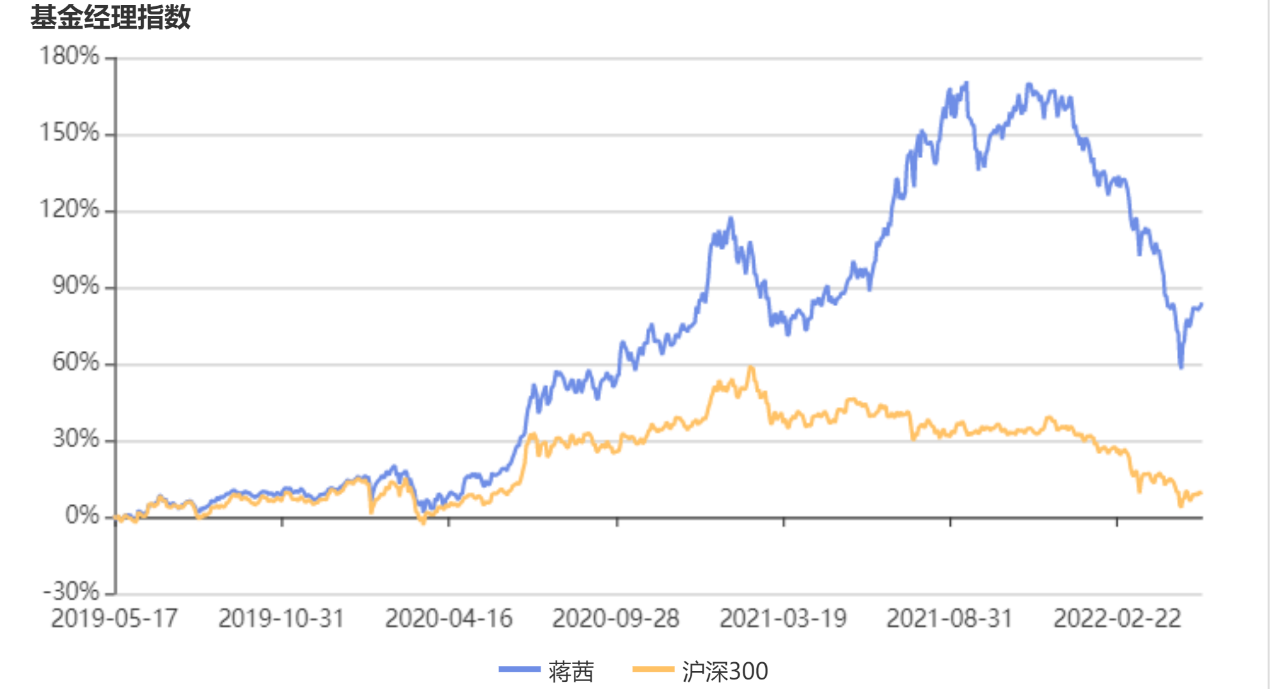

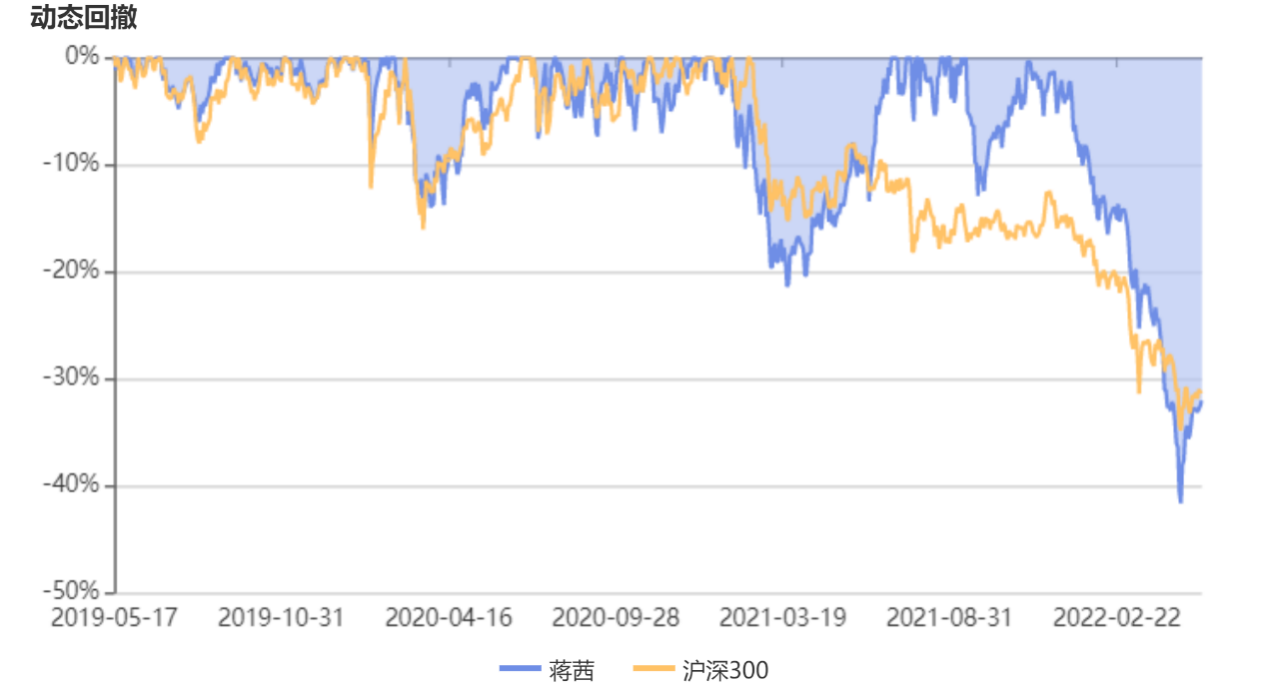

智君科技显示,蒋茜近1年年化收益率为-1.97%,同期沪深300下跌22.67%。最大回撤为41.66%,同期沪深300表现为29.16%。近3年,蒋茜年化收益率为22.53%,好于沪深300,高于68%同类经理;最大回撤为41.66%,小于18%同类经理。

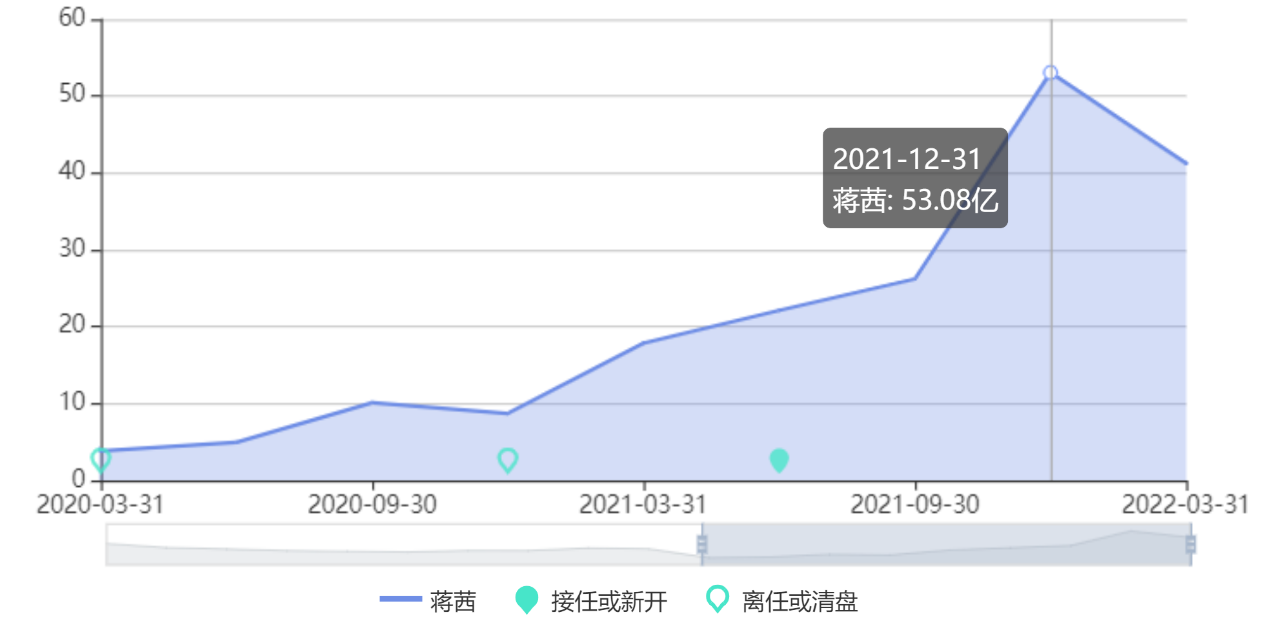

从产品规模看,截至目前,蒋茜旗下共计6只在管产品,管理规模44.85亿元。从2020年一季度开始,蒋茜管理规模逐渐从当时的3.85亿攀升至2021年末的53.08亿元。到今年一季度末,蒋茜管理产品规模缩水至44.85亿元。

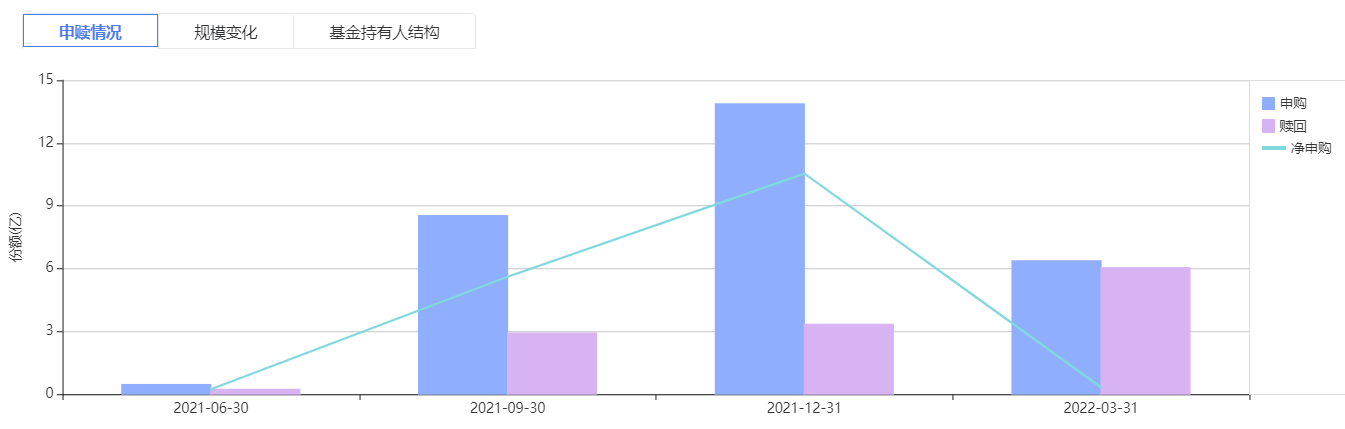

值得注意的是,在市场波动、净值回撤的背景下,一季度蒋茜代表作东方主题精选依旧实现了净申购。产品一季报显示,截至一季度末,东方主题精选实现申购6.37亿份、赎回6.04亿份,实现净申购0.33亿份。

蒋茜指出,成长创造价值具有两个维度:其一,企业的成长能为社会和用户创造价值,它必然是宏观经济、社会以及产业发展的结果,是顺应时代的;其二,企业的成长能为股东创造合理的回报。因此,投资者从二级市场获取的收益,最本质的是与企业内在增长相伴而生的,既包括以分红方式呈现的股东回报,也包括价格的上涨。

秉持价值成长策略,在蒋茜看来,价值成长投资策略是在过去已发生的确定性事实中去寻找安全边际。换言之,即是基于对未来成长的判断和过去公司已经做的以及未来可能兑现的结果,在相对不确定的发展过程中寻找相对确定性的向上期权。

蒋茜认为,任何一只股票的价格都可以从基本面和市场两个维度来理解。“在基本面维度,我特别认‘研究创造价值’;在市场维度我特别认‘尊重市场的反馈’。”

蒋茜认为,要同时实现价值和成长,就要挑选好赛道、好公司、好价格,而对于基金经理来说,最核心的能力就是对产业和公司的认知能力和定价能力。

从配置角度看,蒋茜在股票资产配置上保持较高仓位,智君科技数据显示,自2020年末以来蒋茜股票仓位基本维持在90%以上,不过从2021年三季度开始,蒋茜逐渐降低了股票仓位占比。截至一季度末,蒋茜股票资产配置占比为81.68%。

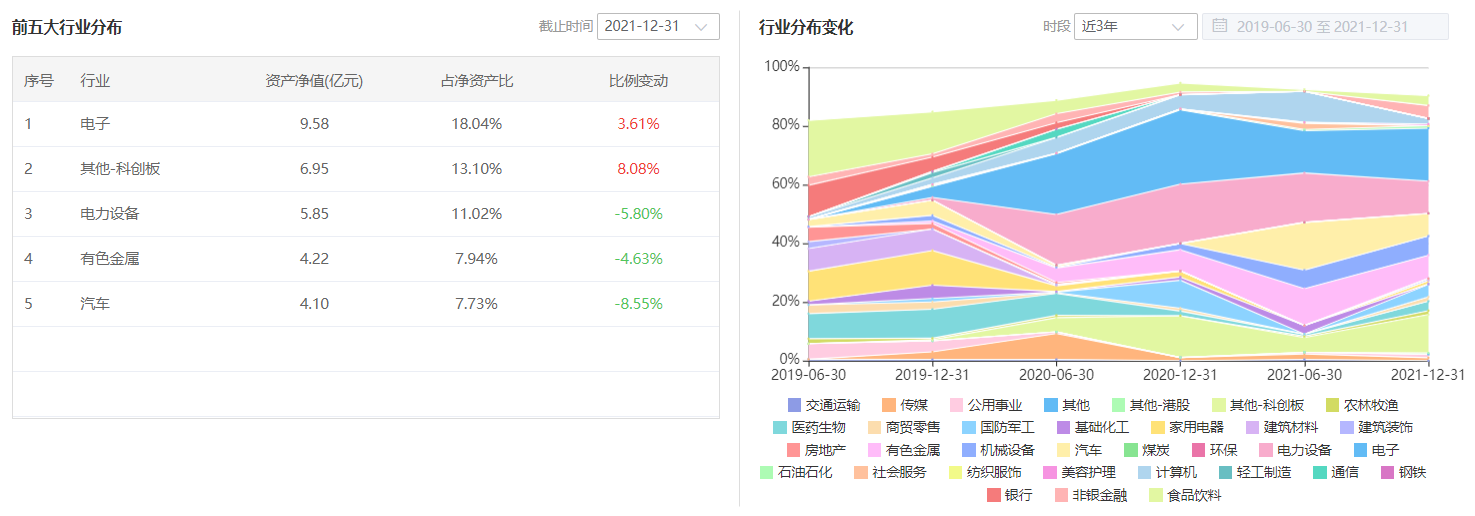

此外,在行业配置上,蒋茜2021年末持仓组合前五大行业占总持仓比重为57.83%,集中度处于中等水平。其中,电子(18.04%)、其他-科创板(13.10%)、电力设备(11.02%)、有色金属(7.94%)、汽车(7.73%)占据了蒋茜持仓的前五大行业。

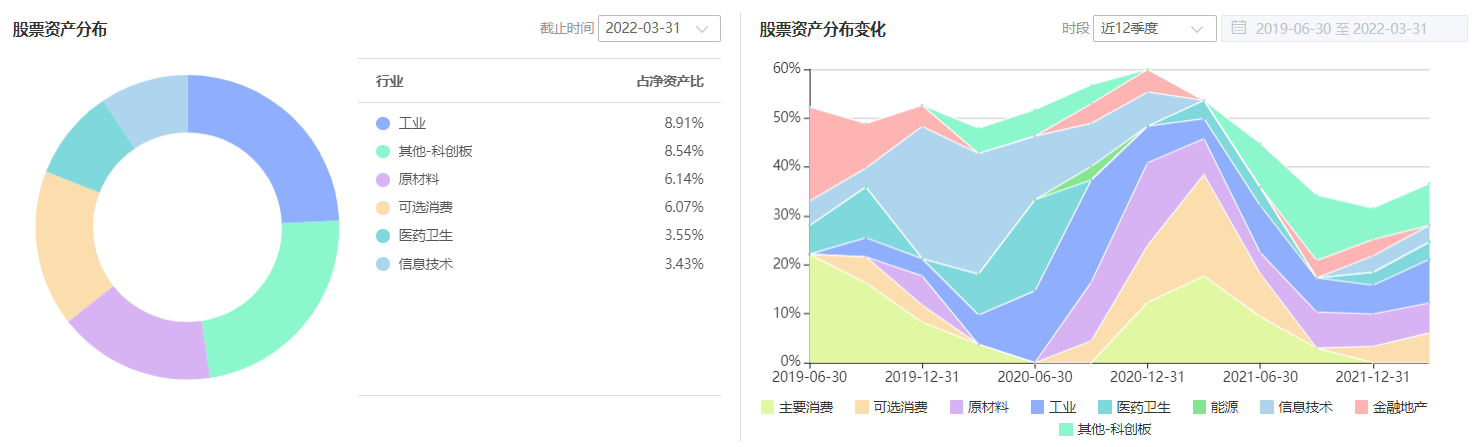

此外,智君科技显示,蒋茜的代表产品重仓股配置较为分散,行业变动较大,偏好多变。

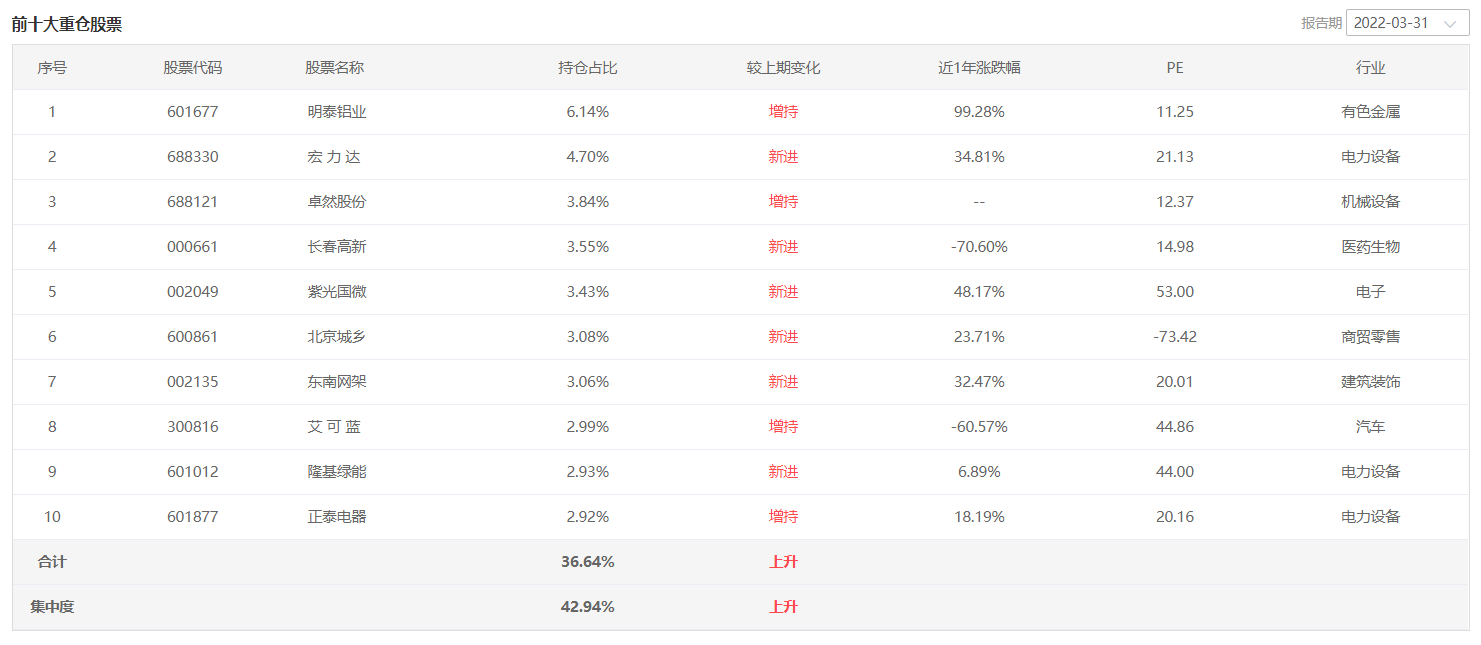

从重仓持股角度,蒋茜重仓股变动较为频繁。东方主题精选前十大重仓股中,一季度就有6只个股新进入前十大重仓股名单中,2021年末则有5只个股为新进入。此外,一季度十大重仓股中有4只个股为该产品首次买入,3只个股持有2个季度、2只个股持有3个季度、仅一只个股持有4个季度。

针对年初以来市场调整,蒋茜表示,在宏观经济下行的背景下,2022年上市公司企业经营压力较大。从稳增长预期来看,受益于稳增长方向的资产相对来说会有阶段性表现。不过,蒋茜认为,受海外政策、国内基本面变化等因素影响,虽然A股会出现阶段性波动,但指数层面不会出现较大风险。

“后疫情时代,经济阶段性复苏带来企业盈利向上周期,我们坚定中长期看好中国经济增长前景,权益市场具备中长期经济基本面支撑。”蒋茜表示。

在当前市场环境下,蒋茜认为,站在当前时间点,基本面向好、估值合理、具备长期成长能力三大选股要素中,找到真正具备长期成长能力的标的相对更重要,其他两大要素则可以通过跟踪行业、跟踪个股在一些特定时间节点发现。此时应当配置业绩增长确定性较强、估值更为合理的标的,在成长性较强的产业中选择能够充分享受行业成长红利的企业,同时注意安全边际,切忌盲目追高,通过分散化的配置去实现风险跟收益的平衡。

一般来说,基金的换手率高低主要由两方面因素决定:一是基金的规模,一般基金规模越大,股票周转越慢,换手率就越低。第二个因素就是基金经理的操作风格,操作积极频繁调仓换股的基金经理往往带来高的换手率,而操作风格稳健追求买入并持有策略的基金经理不会频繁买入卖出股票,换手率自然很低。

此外,市场行情也对基金换手率有影响。基金君统计,与2019年、2020年的情况不同,2021年消费、医药等基金重仓领域调整,换手率低的基金反而表现不佳。在单边震荡上行的结构牛市中,“买入并持有”策略表现最好,可以以低交易成本、高超额回报跑赢市场;而在震荡下跌的市场中,卖出和轻仓策略更为合适。在结构性行情中,高换手率策略若能跟上节奏,就很可能获取较好的超额收益。

2022-05-20 22: 03

2022-05-20 19: 24

2022-05-20 19: 10

2022-05-18 15: 00

2022-05-17 14: 43

2022-05-16 09: 32