打开APP

编者按:“数据解析基金经理,深度还原投资画像。”英华人物库推出全新栏目数说人物,用形象的语言解析数据背后的基金经理,为投资者还原立体投资画像。带你探寻基金的收益来源,选基先选人。

近期,“信创”概念火热,成为了投资市场的“当红炸子鸡”。

“信创”,指代“信息技术应用创新”,涵盖基础软件、基础硬件、应用软件、云计算和信息安全等细分领域。

国产替代大火,在政策利好以及外部因素的催化之下,“信创”板块站上了时代的新风口,迎来爆发式增长。

从板块看,信创行业近几年也取得不俗的成绩。数据显示,信创产业概念指数近三年收益率大幅跑赢中证500、中证1000等宽基指数。

有机构提出,2022年底或有新的政策推出,认为现在或是布局信创的重要时点。长期深根于TMT板块的诺安基金基金经理蔡嵩松认为:“从计算机行业本身来看,过去几年对比新能源、半导体等成长赛道一直是负收益,目前的估值都处于历史估值中枢的中下部。”

未来,信创产业发展将走向何方?未来前景如何?信创时代将会何时来临?本期《数说人物》,基金君将解析诺安基金蔡嵩松的投资理念与框架,并分享他对后市的研判,以飨读者。

蔡嵩松,博士,具有基金从业资格。曾先后任职于中国科学院计算技术研究所、天津飞腾信息技术有限公司、华泰证券股份有限公司,2017年11月加入诺安基金管理有限公司,历任研究员,现任投资管理部副总经理。

区别于其他基金经理,毕业后,蔡嵩松曾在国内一家科技公司从事芯片设计与市场战略工作,后投身金融行业,在券商机构担任行业研究员,随后才加入公募基金公司。蔡嵩松具备实业基础与投研研究的复合能力,拥有“买方+卖方”的的行业经验,在科技相关领域建树颇深。

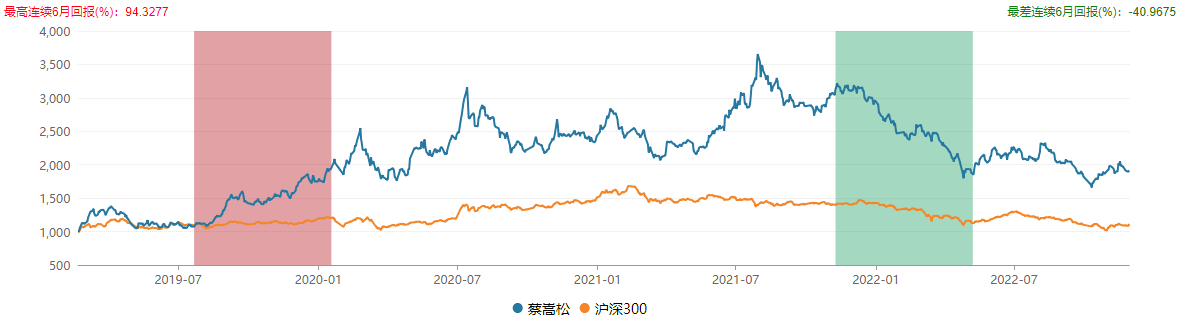

目前,蔡嵩松在管产品共计7只,截至12月1日,蔡嵩松的基金管理年限为4年,代表产品年化回报为 18.80%,管理规模为 280.63亿元。早在今年一季度,蔡嵩松提前布局“信创”概念,伴随着“信创”板块的走高,其重仓信创行业的代表基金产品的管理规模从二季度末的3.88亿,大幅增长至三季度的7.17亿。

在投资中,蔡嵩松始终保持集中持股、高仓位运作的风格。通过对任职以来在不同市场情景下的业绩表现进行分析,可以看出,蔡嵩松擅长成长风格,偏爱小盘成长股,其代表产品任职期收益达到86.09%。

蔡嵩松的投资关键词有:自上而下、成长风格、长期持有。

蔡嵩松在实业领域具备深厚的研究基础,其投资能力圈主要集中于科技板块,长期重仓半导体、计算机、芯片等相关产业链。

在投资框架上,蔡嵩松坚持自上而下择股,首先找到先找到能维持较长时间高景气度的赛道,再从中优选个股。

蔡嵩松表示:“ 第一步根据1+2的投资框架选出高景气度行业。这个框架中,“1”是顶层指导思想:国家意志。先判断国家在这个阶段的大战略是什么,然后沿着国家的大方向去寻找投资机会。“2”是两条主线,第一条主线是5G,处于大周期向上的拐点,总量提升;另一条主线是科技领域的国产替代,带来整体份额的提升。”

具体至个股层面,蔡嵩松更青睐行业中的龙头白马股。

长期持有,是蔡嵩松始终坚守的投资理念。蔡嵩松表示,在投资中,会用更长的周期分析行业,而不在乎一时的得失。

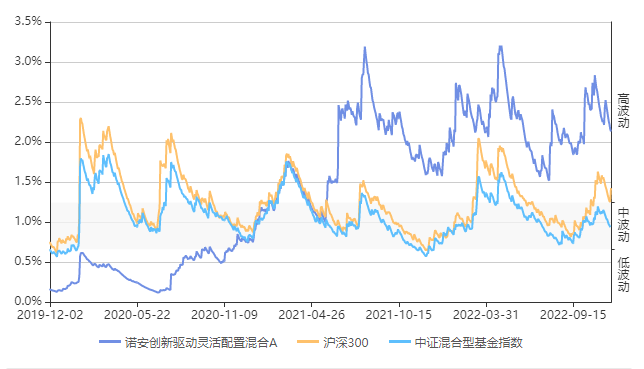

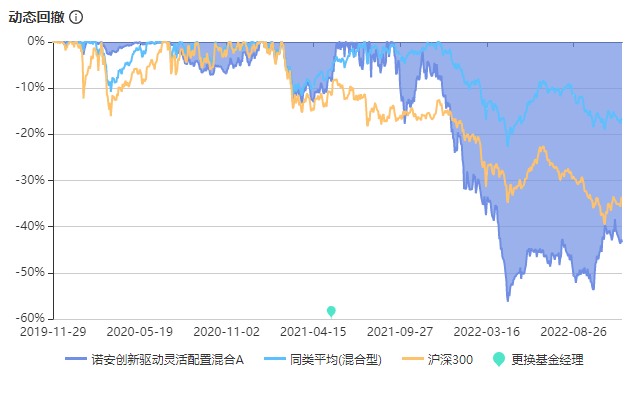

过去三年,蔡嵩松重仓信创板块的代表产品波动率在0.0%至3.5%之间浮动。今年以来,受行情极致动荡影响,该产品波动较大,位于高波动区间。市场调整之下,蔡嵩松管理的基金产品也经历了较大回撤。

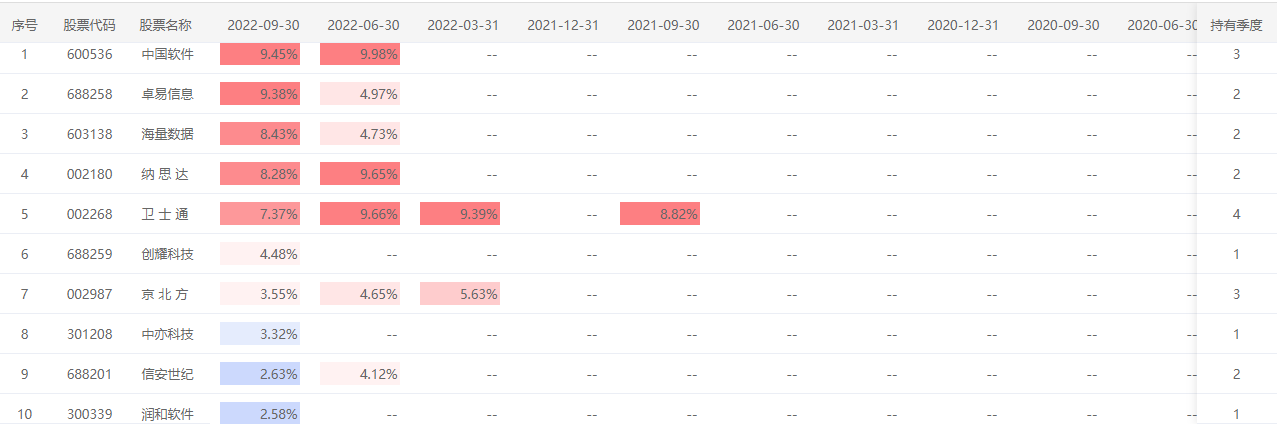

值得注意的是,今年一季度开始,蔡嵩松就已经提前重仓计算机相关板块,三季度后,更是进一步增持信创板块。截至三季度末,其代表产品前十大重仓股为中国软件、卓易信息,海量数据,纳思达、卫士通、创耀科技、中亦科技、京北方、信安世纪、润和软件。

根据智君科技显示,近三月,该产品区间收益上涨15.37%。(截至2022年12月1日)

蔡嵩松分析:“该基金目前主要仓位在计算机板块。行业估值较低,产业基本面出现拐点,是我最大的投资逻辑。”

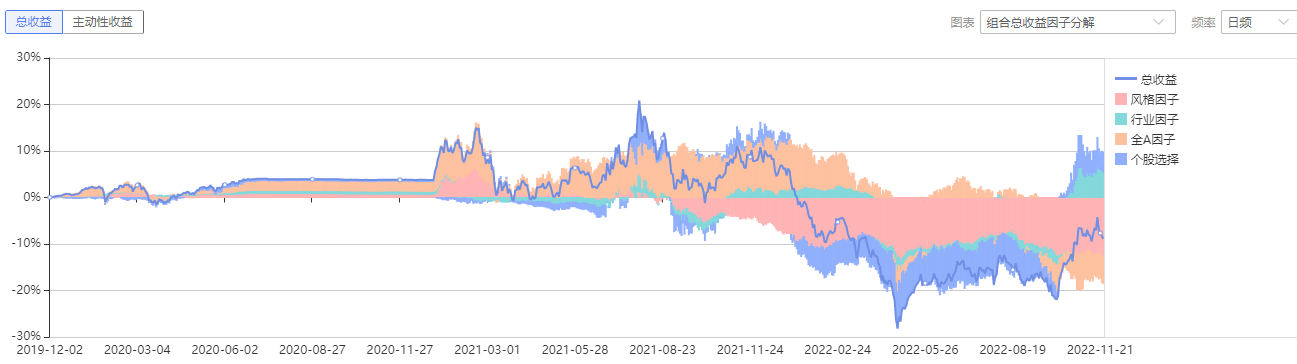

蔡嵩松的超额收益主要来源于选股效应和行业配置效应。近三年,其代表产品的3.99%超额收益中,有7.7%来自选股效应。

蔡嵩松认为:“如果一个公司在所处赛道和景气度上满足要求,即便短期静态估值过高,只要产业逻辑还延续,随着市场占有率的提升,拉长时间维度就可以消化高估值。”

在多数人看来,蔡嵩松旗下基金的管理风格行业主题特性相对明显,习惯高仓位运作。数据显示,蔡嵩松代表产品重仓股占全部股票持仓比例较高,持股集中度达73.81%,前十大重仓股平均持有2.1个季度,其中,持有时间最长的股票为卫士通,已重仓4个季度,次长的是中国软件、京北方,已重仓3个季度。

蔡嵩松认为,今年行情演绎的关键词是景气度至上,而芯片行业的景气度在今年是所有行业里最差的,以消费电子需求大幅下滑和库存累计带来了景气度下行逐渐蔓延,蔓延到即使是设备板块整体的高增长,也被市场解读为短暂的,未来因为需求不行扩产紧缩,设备就会断崖。国产替代的逻辑完全被抛之脑后,视而不见。

谈及信创行业景气度,蔡嵩松表示,《不断做强做优做大我国数字经济》一文中将数字经济提升到国家的战略高度。规划提出总体目标:到2025年数字经济核心产业增加值占GDP比重达到10%。

蔡嵩松在近期三季报中阐述道:“今年的数字经济是行业的最强催化,这是全行业信息化含量的提升,是计算机行业总量提升的逻辑。从细分板块来看,东数西算、数字人民币、网络安全、行业信创等,都是我们可以自上而下把握的机会。行业估值较低,产业基本面出现拐点,就是我们最大的投资逻辑。”

展望后市,蔡嵩松提出,本轮芯片行情要想起来,最重要的变量是消费电子的销量数据同比转正。如果消费电子拐点出现,就将展开产业景气度拐点叠加国产替代的大行情。“伴随着美国对我国科技的极限制裁,国内越来越意识到国产替代的重要性,未来信创行业的节奏将进一步提速。”

(注:本文图表数据若无特殊注明,均来源于智君科技与Wind数据)

风险提示:基金有风险,投资需谨慎。基金的过往业绩不预示其未来表现。基金研究、分析不构成投资咨询或顾问服务,也不构成对读者或投资者的任何实质性投资建议或承诺。敬请认真阅读《基金合同》、《招募说明书》及相关公告。

2022-12-02 10: 05

2022-12-01 17: 35

2022-12-01 17: 01

2022-11-28 11: 16

2022-11-28 09: 52

2022-11-28 09: 48