打开APP

编者按:近期,基金四季报陆续披露,明星基金经理们的调仓动作和仓位变化也成为基民们关注的焦点。而在每一份定期报告背后,也隐藏着这些优秀管理人的“投资秘籍”。基金君将继续为大家更新人物库专题【调仓风向标】,解码明星基金产品持仓变化及其管理人的投资理念。

作为季报“小作文”常客,银华基金百亿基金经理李晓星依旧奉上了近4000字篇幅的2022年四季报。

持仓总体均衡配置科技与消费两大板块的李晓星,其在管产品的整体表现并未达到预期。他在季报中也坦言,“权益市场有个特点是往往今年的经验就是明年的教训,今年的教训就是明年的经验。当一个方法被所有人认同的时候,往往就是这个方法要阶段性失效的时候。但如果基金经理可以长期坚持一个有效的办法,那他长期业绩也会是不错的,每种投资方法都会有自己的高光时刻。”

2023年他最为看好成长股方向,继续选择业绩持续兑现的优质公司,看好的方向包括电动车、光伏、储能、海风、国防军工、半导体设备和材料、信创、互联网、消费医疗、创新药以及食品饮料等行业。

本期「调仓风向标」,基金君将为大家详解银华基金李晓星的四季报及其调仓变化。

仓位整体小幅下调

前十大重仓名单替换半数

2022年四季度,市场波动加大,板块分化加剧。四季度疫后复苏方向表现较强,科技成长有所调整,银华基金百亿基金经理李晓星在管产品的净值表现也受到影响,仅有一只去年2月成立的银华心选一年持有基金在四季度维持了0.16%的正收益。

但从中长期维度来看,李晓星代表产品的业绩表现依旧位居市场前列。Wind 数据显示,截至1月21日,其接近百亿规模的基金任职回报、年化回报分别为216.42%、28.80%。

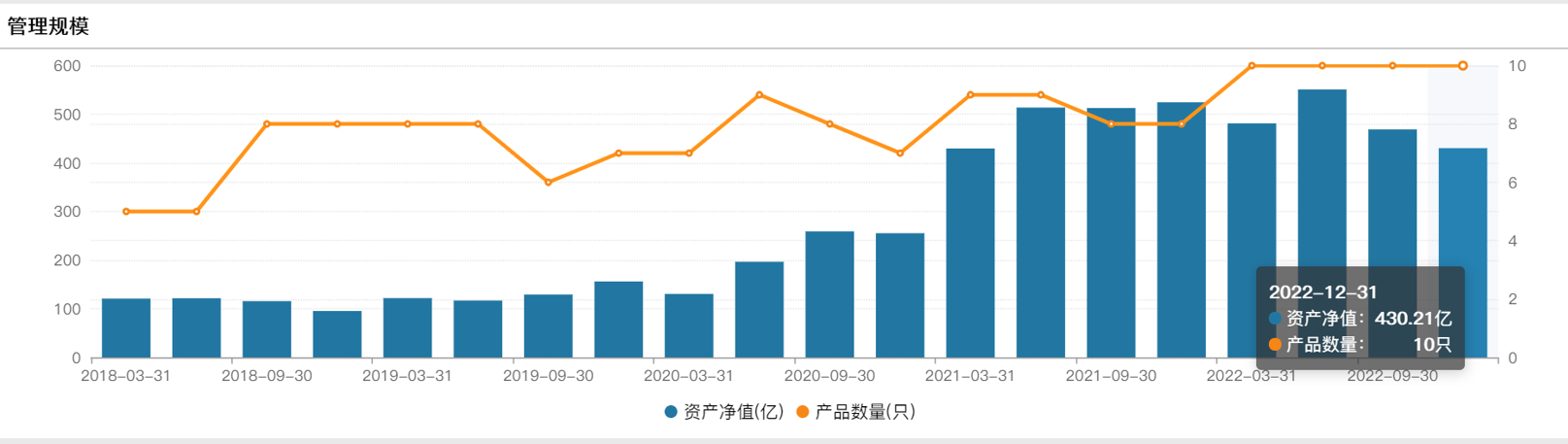

在震荡的市场环境下,李晓星的管理规模也有所缩水。由三季度末的468.80亿元降至四季度末的430.21亿元,合计管理基金规模在四季度下滑了38.59亿元。在管基金数量并未发生变化,仍为10只,在百亿基金经理中也属少见。

具体来看,李晓星当前在管的10只基金中,仅有银华心佳两年持有期一只百亿基金,该基金的四季度末规模为106.79亿元。其代表产品银华心怡掉下百亿基金,由三季度末的105.81亿元降至四季度末的91.67亿元,缩水14.14亿元,基金份额也出现了4.82亿份净赎回。基金环比净赎回最大的是银华心诚,为6.13亿份,同期该基金环比规模也下滑了10.57亿元。

四季度李晓星在管产品股票仓位整体小幅下调,6只基金下调了股票市值占基金总资产比例,其中银华心兴三年持有、银华心佳两年持有期、银华心怡下调幅度明显,均由上季度末的93%降至四季度末的90%。银华心诚则将股票仓位下调至90%以下,截至四季度末股票仓位占比89.01%。

从持仓来看,虽然李晓星整体以科技和消费两大板块中的龙头公司为主要投资标,但不同基金偏向不同主题。例如,以科技为主要投资赛道的产品,重点配置了新能源、国防军工、半导体、计算机、有色金属等行业;配置以消费和医药为主,科技成长为辅的产品,重点配置了食品饮料、消费医疗、新能源、养殖产业链等行业,精选高景气行业中高增长的个股。

李晓星四季度的调仓思路从他代表基金中季报中也可见一斑。季报显示,四季度该基金的前十大重仓股较上季度有较大出入,半数重仓股被“换血”,可选消费的医美股替换了白酒股,储能、光伏板块有更多只股票“上位”。最新十大重仓股依次为:比亚迪股份、宁德时代 、天齐锂业、海大集团、紫光国微、晶澳科技、贝泰妮、德业股份、锦浪科技、昱能科技。

具体到个股,贵州茅台、隆基绿能、金山办公、海光信息、中国中免退出前十大重仓股,晶澳科技、贝泰妮、德业股份、锦浪科技、昱能科技五只股票则新晋前十行列。值得注意的是,尽管前十大重仓股名单变动较大,但李晓星四季度仅小幅减持紫光国微,小幅增持比亚迪港股、海大集团、天齐锂业。期末持仓市值超过8.7亿元的比亚迪成为第一大重仓股,而贵州茅台则消失在前十大行列。

此外,李晓星在管的10只基金中,另有两只以科技为主的基金的第一大重仓股为比亚迪港股,有四只基金仍以白酒股为作为第一大重仓股。

从持股集中度来看,四季度李晓星在管基金有增有减,但整体维持在40%-55%的水平,与同类基金的平均水平相差不大。

对2023年市场信心恢复充满希望

仓位集中成长股方向 维持组合进攻性

在四季报中,李晓星已经用了大量的篇幅阐述了他对于2023年的整体和各行业的展望,值得一读。

整体来看,李晓星对市场信心的恢复是充满希望的,本质是各项政策措施将在明年有所体现,明年的经济增速会快于今年。他预计2023年的GDP增速平稳,财政赤字率基本保持稳定略升,政府的支出以稳为主,地产市场以防风险为主,平台经济逐渐焕发活力,消费复苏可期。总体上来说是以市场化的方式修养生息,消费拉动经济逐步恢复,整体实现社会的高质量发展,同时兼顾安全。

具体到各个行业,成长股方向中新能源是李晓星最为看好的方向。他将更多聚焦在上游资源、差异化较大的电池以及贴近消费者能留存住利润的整车标的。中游材料大规模扩产,持续关注竞争格局的变化,聚焦盈利能力有所提升的环节。

光伏方面,李晓星判断2023年光伏装机量快速增长的逻辑将得到进一步增强。除了量的增长,上半年一体化公司的单位盈利也会有较好的表现,看好新技术带来的盈利溢价、受益于量增的逆变器和辅材链以及下游绿电运营商。

风电方面,他认为产业链的盈利可能没有想象中好,整体板块的机会没那么突出。其中海上风电、海外出口以及国产替代链条核心环节的业绩增速以及持续性值得做持续性的布局。

储能方面,李晓星称行业整体仍然处于爆发期,但相关公司的业绩增速值得跟踪研究,回避业绩低预期概率大的公司。细分来看海外户储美洲市场增长更快,大储国内市场增长更快。基本上国外销售向消费品变化,国内项目承担较多的调峰任务。

半导体方面,他主要看好独立景气周期的国产替代机会,集中在设备、材料、零部件国产化,特种芯片国产化,以及 CPU 国产化。新一轮半导体周期上行的时间拐点取决于去库存的进度,向上的弹性取决于需求恢复的力度,尚待跟踪。

国防军工方面,李晓星表示将优选国产化率提升潜力大的特种芯片,以及摆脱上游产能约束、有望在明年迎来加速的导弹产业链,关注持续高景气的新型军机、航发产业链。此外,随着国企改革加速推进,关注相关央企的国企改革投资机会。

信创方面,李晓星逢低布局了竞争格局好、商业化能力强的各赛道龙头公司。此外随着信创生态的不断拓展,关注信创为大量行业应用软件带来适配改造需求的投资机会。

传媒互联网方面,他看好明年港股互联网的表现。其他传媒行业传统细分赛道均已到行业发展的瓶颈期,行业的系统性机会不大,未来大级别的投资机会将在新应用、新商业模式中诞生,应用的爆发往往滞后硬件放量 1-2 年,他认为,明年 VR、AR 应用领域值得重点关注。

消费板块,2023年疫情扰动退去,大消费行业回归基本面选股,复苏是主线,升级和价格弹性标的收益率更高,但是基本面的配合需要时间。基于此,李晓星对全年消费板块保持乐观。配置上仍以业绩确定性高的白酒为主,加仓了部分受益于复苏的食品龙头,以及部分业绩确定性较强、有自身成长性的个股。

医药板块,李晓星对其比2022年更乐观一些。他表示,伴随着疫情后经济恢复,短期疫情受损的板块,包括严肃医疗和消费医疗,都将迎来边际改善,大部分医药标的都将实现恢复性高增长。对于其中需求旺盛、可择期的医美、医疗服务等,预计还会有不错的超额收益。此外,CRO/CDMO 因一级市场投融资数据下滑、地缘政治风险等原因,已经回调了一年半的时间,估值和股价都在低位,对于其中业绩稳定可持续高增的标的,我们继续看好。配置上以消费医疗和CXO为主。

随着房地产政策的明显放松,整体经济也将走向稳增长。因此李晓星判断,在房地产核心数据好转之前,政策的力度不会减弱,房地产的估值修复将会持续,相对看好央企国企背景的标的,当然也会密切关注困境反转的民企标的

“2023年我们对市场总体乐观,所以我们对于价值型防守标的配置没有那么积极,还是把仓位集中在业绩维持高速增长的成长股方向。维持组合的进攻性,努力在2023 年给持有人带来满意的收益率。”李晓星强调。

(注:本文图表数据若无特殊注明,均来源于智君科技与Wind数据)

风险提示:基金有风险,投资需谨慎。基金的过往业绩不预示其未来表现。基金研究、分析不构成投资咨询或顾问服务,也不构成对读者或投资者的任何实质性投资建议或承诺。敬请认真阅读《基金合同》、《招募说明书》及相关公告。

2023-01-30 18: 34

2023-01-30 14: 46

2023-01-30 14: 13

2023-01-30 13: 40

2023-01-29 17: 55

2023-01-29 18: 52